読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、社員寮に住む社会人3年目の男性。社員寮を出て一人暮らしをしたいが、今の収支で貯金ができるか不安があるそうです。FPの鈴木さや子氏がお答えします。

今年の4月で社会人3年目になりました。現在は社員寮に住んでいるのでかなり住居費を抑えられています。そのため、あまり考えずにお金を使っていても1年目、2年目で年間100万円以上は貯金ができました。

ですが、あと数年で社員寮を出たいと考えています。ただ、今の会社はほとんど住宅補助が出ません(月1万円程)。そのため、社員寮を出て賃貸で一人暮らしをしてからも今の支出で生活できるのか、将来が不安です。

いままでは外食が多かったのですが、最近は少しずつ自炊を始めました。物欲はあまりなく、洋服などにも興味がないのですが、旅行が趣味で今後も海外旅行も含めて色んなところに行きたいと考えています。また将来的に結婚するつもりはありません。

<相談者プロフィール>

・男性、26歳、未婚

・職業:会社員

・居住形態:社員寮

・毎月の世帯の手取り金額:19万円(寮費・確定拠出年金天引き後)

・年間の世帯の手取りボーナス額:310万円

・毎月の世帯の支出目安:14.7万円

【支出の内訳】

・住居費:1万円(給与天引き)

・食費:4万円

・水道光熱費:1万円

・教育費:なし

・保険料:なし

・通信費:1万円

・車両費:なし

・お小遣い:5万円

・奨学金返済:2.7万円

・その他:1万円

※年間旅行費:50~70万円

【資産状況】

・毎月の貯蓄額:定期1万円、つみたてNISA3.3万円

・ボーナスからの貯蓄額:180万円(90万円×2回)

・現在の貯蓄総額:180万円

・現在の投資総額:つみたてNISA30万円、確定拠出年金10万円(給与天引き)

・現在の負債総額:630万円(第一種奨学金)

鈴木: 社会人3年目とのことですが、順調に資産形成していらっしゃいますね。数年後に社員寮を出て住居費があがることによる家計への影響が心配とのこと、これからの収支状況を試算してみて、問題点と対策を考えていきましょう。

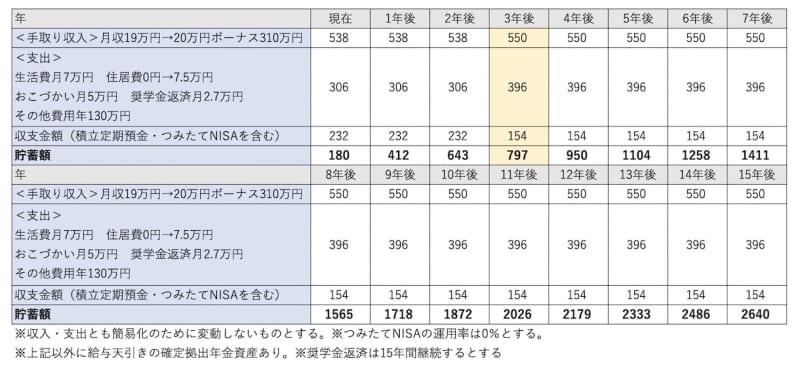

3年後に社員寮を出た場合の15年後の貯金額は?

3年後に社員寮を出ると仮定し、その後も今の収入と生活レベル(住まい以外)が同じとして、毎年の収支金額と貯蓄額の推移を15年間分計算してみましょう。なお、年間貯蓄額を現状の231.6万円となるように調整し、ボーナス310万円から貯蓄されている180万円を差し引いた130万円を旅行代含む「その他支出」として計算してあります。

シミュレーション表(1)

定期預金とつみたてNISAを今後も続け、3年後から住居費が7.5万円(住宅補助を引いて実質6.5万円)となったとした場合、毎年の貯蓄額は、232万円から154万円に下がります。しかし、今後のライフスタイルやライフプランなどが変わらず同じペースで貯蓄が続けられれば、15年後には2640万円貯まります。この他に確定拠出年金の資産もあり、約20年後からは奨学金返済分も貯蓄に回せるため、老後資金の心配はしなくて大丈夫と言えます。

人生設計が変わった場合も想定して

ただし、この試算はあくまで住居費以外について現状維持した場合です。たとえばマイホームや車を買ったり、大きなお金がかかる出費がある他、親の介護が発生して予測できない費用がかさむなど、生活環境や価値観が変わることはよくあること。結婚は考えていないとのことですが、人生何があるかわかりません。

その「人生に起こる何か」にある程度備えたい場合は、プラスαとして貯蓄を増やしておくと安心です。たとえば年に30万円貯蓄を増やせれば、10年後には300万円になり「何か」に備えられますね。備えも大切ですが、今の生活を楽しく過ごすこともとても大切です。できる範囲で、プラスαを生み出しましょう。

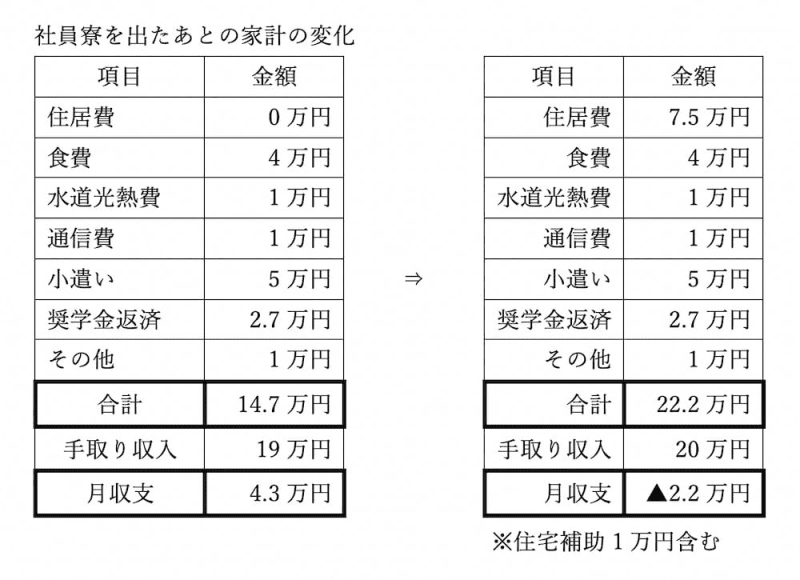

社員寮を出たあとの毎月の資金繰りをシミュレーション

貯蓄については、前述のように大きな心配はいりません。おそらく、ご相談者様の不安な点は、引越し後の毎月の資金繰りでしょう。住居費が月1万円から大幅アップした場合(月7.5万円と仮定)、下表のとおり、毎月の手取り収入ではまかなえなくなるからです。現在毎月続けている、定期預金への積立てとつみたてNISAへの投資も難しくなります。

現在、手取り年収の半分以上がボーナスであるため、引越し後の月収支が赤字になるのは避けられません。基本的には、給与とボーナス合わせた年間の収入から必要な貯蓄や投資ができればOKですので、そんなに節約に励まなくても大丈夫。とはいえ、万が一ボーナスが減るリスクを想定すると、できるだけ毎月の資金繰りはトントンにしておきたいですね。

見直せるのはどの費目?

見直せるとすれば、通信費と水道光熱費とお小遣いです。通信費の見直し方法は色々ありますが、まずは実際に使っている通信量と契約している通信量に大きな差がないか、契約プランは見直せないかチェックを。また、家にWi-fiを引いている場合は、Wi-fi環境付きの物件を探すというのも一手。格安SIMを活用するのも良いですね。

また引越し後は、場合によっては賃貸でも電力会社やガス会社を見直してランニングコストを下げられます。特に電力会社は、年間1万円前後見直せることもありますので、ぜひチャレンジを。

お小遣いはとても大事な項目なのであまり削りたくはないのですが、ボーナスから使っているその他費用の中で足りないか、考えてみましょう。

この3つを中心に月2.2万円を生み出せれば、収支はトントンになり一安心です。もし月2.5万円生み出せれば、前述の「人生に起こる何か」への備えとして年30万円も作れますね。

貯蓄・投資を続けるために、貯まる仕組みの工夫をしよう

毎月の資金繰りがトントンになっても、定期預金の積立と、つみたてNISAを続けたいですね。そこで、ちょっとだけお金の流れを変えて、ボーナスを活用して積立を続けるように工夫しましょう。また引越し時には、給与口座に十分は貯蓄ができていますので、ボーナスからの貯蓄を給与口座に残さずに、別の口座で管理することをおすすめします。

工夫1:定期預金の積立はボーナスから充当する

今は「毎月の手取り収入から積立」をしていますが、「ボーナスから半年間の積立に充当」と発想を変えるのはいかがでしょうか。要するに、ボーナス時に6万円を残しておき、その後の半年間の積立に備えるのです。ボーナスは給与口座と同じ口座に入りますので、もし定期預金の積立を自動設定していてもそのままで大丈夫。これまでと同じように続けられますよ。

工夫2:ボーナスからの貯蓄は別口座に

残ったボーナスを給与口座にて貯蓄していたのであれば、そろそろ、貯蓄する口座を給与口座とは別のところにすることをおすすめします。貯蓄の基本は「よけておくこと」です。給与口座に残っていると、旅行計画を立てる時などについ気が大きくなって使ってしまうのが人間というもの。そこで、入ったらすぐによけておくのが大切なのです。

たとえば最初のシミュレーション表(1)の貯蓄計画を目指すには、ボーナスから51.2万円ずつ2回、合計102.4万円を別口座に。定期預金(12万円)とつみたてNISA(39.6万円)と合わせて、年間154万円の貯蓄となりますよ。

工夫3:つみたてNISAのお金はボーナスから専用口座に移しておく

定期預金の積立と同様にボーナスを充当するのですが、こちらはボーナスが入ったら19.8万円(3.3万円×6カ月)を銀行や証券会社のつみたてNISA口座に移動しておきましょう。

十分な貯蓄力がある相談者様ですので、引越しをした後もきっと大丈夫! 大好きな旅行にはぜひお金を沢山かけて、「今」も「未来」も大切になさってくださいね。