税金の申告には無縁の人でも、5月・6月の住民税決定通知書や自動車税の納税通知書を目にすると、今年の納税額にため息が出てしまいますね。所得税にくらべるとわかりにくいと感じる住民税ですが、保育料や国民健康保険料、介護保険料の算定には住民税額で判断され、税金以外のところに波及します。

住民税は、行政サービスに必要な経費を収入に応じて分担する性質のものです。時には隣の市区町村は、住民税が高いなどというウワサを耳にすることもあります。今回は住民税の疑問を明らかにしていきましょう。

■住民税の概要

■住民税は区や市で違う?

■毎年6月から変わる

■ふるさと納税が引かれているか確認するには

住民税の概要

住民税には、都道府県が課す道府県民税(および都民税)と市区町村が課す市町村民税(および特別区民税)があり、それを総称したものを住民税と呼んでいます。

個人の住民税は、所得税に連動して課税されるため、その年の所得により計算され、翌年の住民税が決まる仕組みが取られています。また、住民税の納付先は、1月1日現在に住んでいる都道府県・市区町村に納付されることになっています。

住民税は、所得の金額に応じて納める「所得割額」と一定以上の所得がある人に決まった額を課す「均等割額」の2つによって構成されています。

住民税=所得割額+均等割額

税率は、地方公共団体によって、独自の裁量により制限税率の範囲内で「所得割」「均等割」とも税率を設定して課税してもよいことになっており、大半の自治体は標準税率によることが多くなっています。

所得割の税率は10%で、原則、市区町村税が6割、道府県民税が4割です。しかし、政令指定都市20市においては、市区町村税が8割、道府県民税が2割と配分率が異なっています。

均等割は、東日本大震災からの復興を図ることを目的として、2014年~2023年までは増額されており、標準税額は、道府県民税が1500円、市区町村税が3500円になっています。

均等割の標準税額 5000円道府県民税 1500円市区町村税 3500円

住民税は区や市で違う?

住民税の決まり方には、所得割と均等割の2つがありますが、税金の金額にはその自治体の裁量によって、わずかですが差があります。

都道府県税が高い県の第1位は、宮城県です。みやぎ環境税があり、1200円上乗せされて、2700円です。その他の都道府県では、500円~1000円程度の上乗せで、森林環境税などの名称で都道府県民税が標準の1500円より高くなっている自治体があります。

次に市区町村税を見ていきましょう。住民税が高い自治体に兵庫県豊岡市があります。市民税の所得割が6.1%、県民税の所得割が4%です。都市計画税を廃止したため、平成21年度から超過課税を採用しているようです。市民税均等割は3500円、県民税均等割は2300円です。兵庫県では、県民緑税が賦課されています。

さらに横浜市の場合を見てみましょう。所得割の税率は、市民税8%、県民税2.025%です。均等割では、市民税4400円、県民税1800円で合計6200円です。これは、横浜市で「横浜みどり税」、神奈川県で「水源環境保全税」を実施しているために上乗せされているからです。

一方、住民税が安い市区町村もあります。たとえば、名古屋市の場合、所得割の税率は市民税7.7%、県民税2%で合計9.7%です。均等割では、市民税3300円、県民税2000円です。県民税のうち500円は「あいち森と緑づくり税」です。

このように、均等割額については、地域差が大きいことがわかります。

住民税の金額は前年度の所得に基づいて決定、毎年6月から変わる

住民税の計算は、住んでいる自治体が行います。会社員の人は、所得税の確定申告も行わないのに、住民税額が決まることを不思議に思ったことはありませんか。実は、源泉徴収票は複写になっていて、その1枚は給与支払報告書としてデータで役所の税務課に送られています。また所得税の確定申告をした場合も、確定申告書の内容が役所にきちんと伝わっています。

もちろん、住民税も所得税額を算出するように計算していくのですが、住民税の控除額は所得税より小さくなっています。生命保険料控除などは、所得税では最高12万円ですが、住民税では最高7万円です。つまり、控除額が少ないということは、課税所得が増加して、結果的には住民税の納税額が増加することになります。税率も所得税と違い一律10%なので、所得額によっては、住民税の方が税額は大きくなり、住民税が高いと感じるかもしれません。

住民税は、所得税の計算とは異なり、1年ずれて翌年になるため、計算結果として5月から6月にかけて住民税決定通知書がサラリーマンの場合、手渡しされます。前年の所得に対して6月から翌年5月まで納めることになります。

住民税の税額が高くなったり、安くなったりするのは、所得の増減も影響しますが、住民税にも所得控除があるので、扶養家族の働き方に変化がなかったかどうかなど家庭の事情も確かめてみましょう。

ふるさと納税が引かれているか確認するには

ふるさと納税は、税金を納める自治体と使い道を指定することができる制度です。人口減による住民税の減少対策と地域再生を目的とした制度として生まれました。しかし、本来の目的ではなく、高額な返礼品がもらえることで、話題を集めていた時期もありました。

ふるさと納税は、寄附金控除の一つなので、応援したい自治体に寄附することで、寄附金が所得税や住民税の控除となります。自己負担が2000円ですむ寄付金額で、ふるさと納税を利用した方も多いでしょう。ふるさと納税分が引かれているかを確認するには、住民税決定通知書を使って行います。

今まで毎月納める住民税の金額しか見ていなかったという人でも、見方がわかると税金に対して関心が持てるかもしれません。

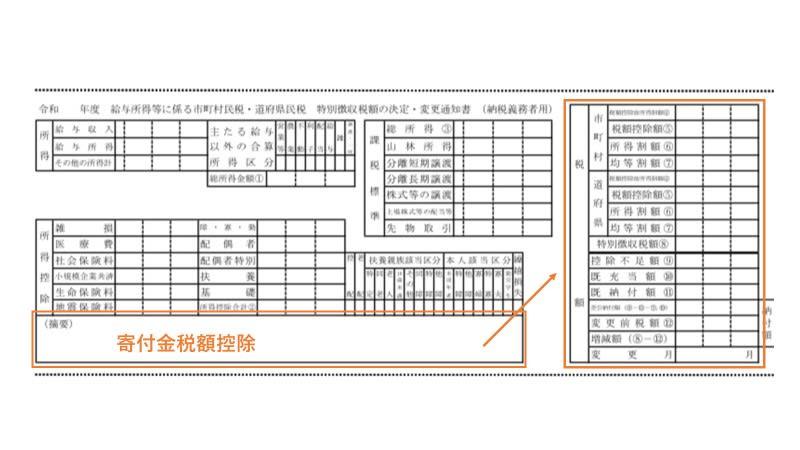

住民税決定通知書は、各自治体で様式に大きな差はありません。今回は総務省のHPから引用したものを加工して説明します。

【「摘要」欄を確認する】

まず、住民税決定通知書の左下にある「摘要」欄を見てみましょう。

この摘要欄に「寄付金控除額は〇円、税額控除額に含まれます」とか「寄付金控除 市民税〇円、県民税〇円」と記入されていれば、ふるさと納税が住民税に反映されていることになります。

【ワンストップ特例制度を使った場合】

寄附金控除を使うためには、本来確定申告が必要です。しかし、寄付した自治体が5カ所以下で、確定申告をしなくてもよい会社員など、一定の要件を満たす人が寄付した場合には自治体に届け出ると、確定申告を行わなくても住民税が安くなる「ワンストップ特例制度」が利用できます。

この場合には、所得税は関係しないで、住民税が税額控除されるので、寄付した合計金額から自己負担の2000円を引いた金額が、「寄付金控除 市民税〇円、県民税〇円」の合計と同じになります。

【確定申告をした場合】

確定申告をしてふるさと納税をした場合には、所得税と住民税が安くなります。すでに所得税の減税分は還付によって受け取っているので、自己負担分の2000円と所得税の還付分、そして住民税の市民税と県民税の減税分を合わせた金額が、ふるさと納税した金額になります。

【「摘要」欄に記載がない場合】

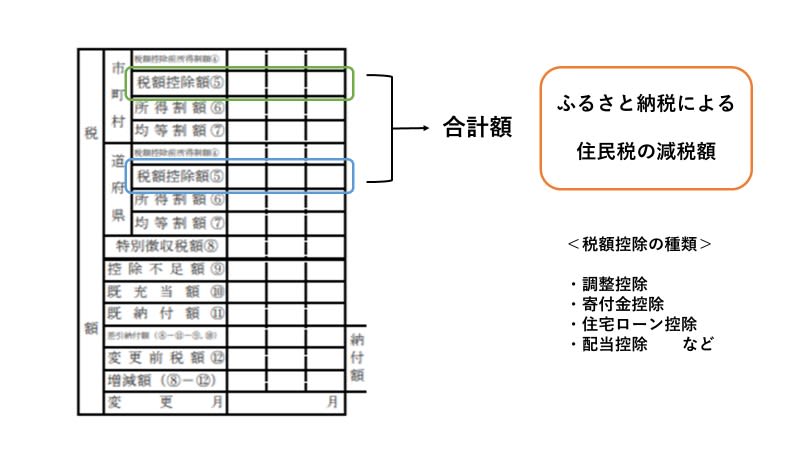

自治体によっては、摘要欄に寄付金控除の記載がない場合もあります。その時は中ほどの税額が書かれたところで、確認しましょう。

税額は、市町村と道府県に分かれていますが、いずれも「税額控除額」の欄の合計額にふるさと納税の控除がされています。ただし、税額控除額欄には、調整控除や住宅ローン控除、税額控除なども含まれるので、住民税決定通知書だけでは、ふるさと納税の減税分がいくらなのかわかりにくいこともあります。

その年の住民税が決まるタイミングなので、住民税決定通知書を確認している方は多いのではないでしょうか。調べていると、総務省のHPに令和6年度から「森林環境税」という名目で、市区町村において、個人住民税均等割と併せて1人年額1000円が課税されることを知りました。

興味があれば、住んでいるの自治体のHPを見ると、どういった内訳で住民税を課税しているのかを確認することができます。住民税の税額だけではなく、納めている税金に対して自分の住む行政サービスの質はどうなのかを考える機会にしていただけたら、と思います。