米国内での経済活動再開が始まったのが5月後半。そのような中で6月5日に発表された米5月雇用統計の非農業部門就業者数は、マイナス想定だった市場予想よりも非常に強い、びっくりする強さだったことはまだ記憶に新しいと思います。

注目の6月雇用統計の行方は

そして、7月2日に発表された米6月非農業部門就業者数(以下 NFP)は、市場予想の前月比323万人に対して、同480万人となり、2ヵ月連続の予想を超える改善となりました。あわせて、4~5月(2か月分)は9万人分上方修正されました。

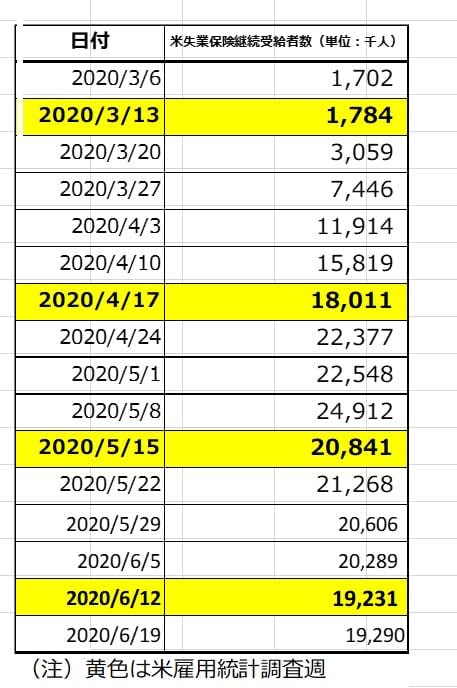

さらに、米6月失業率も市場予想の12.5%に対して11.1%と2か月連続の予想を超える改善。米失業保険継続受給者数をもとに計算した筆者の予想では、5月の失業保険受給者数がやや減少していたため、「6月のNFPはプラス150万人前後」としていました。

(出所)米労働省発表データより大和証券作成

注目ポイントはここ

筆者が今回の米6月雇用統計で注目したのは、広義のサービス業雇用者数の改善です。今回のリセッションはこれまでとは違い、サービス業(非製造業)を中心とするものであったと考えています。なぜなら、ロックダウン宣言、ステイホームの呼びかけにより、街から人がいなくなったからです。

筆者が4月までよく通っていた勤務先近くの日本料理屋さんは、非常事態宣言の前にもかかわらず4月に、「リーマンショックの時よりひどいですよ。だって、人が歩いてないんですもん。リーマンショックの時は人が通りを歩いていました」と嘆いていました。

そして、国境閉鎖まではいかないまでも、移動・渡航制限等により宿泊・レジャー関連も大きな打撃を受けました。これらのサービス業(非製造業)雇用者数は、新型コロナウイルス(以下、COVID-19)感染拡大懸念以前に戻ることはないまでも、どのくらい回復しているかが注目される点でした。

結果として、全体の人数を考慮すると、米製造業と米サービス業の規模の違いはありますが、米サービス業の雇用者数落ち込みからの回復はまだまだ先と言えそうです。

(出所)米労働省発表データより大和証券作成

一部の州に広がる第2波の懸念

また、同時に発表された米失業保険継続受給者数の内容をみると、失業保険受給者数の減少が鈍化・ストップしています。2か月連続の事前市場予想よりも強い結果となった米雇用統計ですが、この先を考えると、手放しでは喜べないかもしれません。

また、サンベルト中心に米国の一部の州では、COVID-19感染拡大「第2波」懸念が出てきています。その中の一部の地区では、ビーチの閉鎖やバーやジム、劇場の営業停止、夜間外出禁止令なども発表されています。8月に発表される7月分雇用統計への懸念は、今後強まっていくかもしれません。

(出所)米労働省発表データより大和証券作成

米6月雇用統計を受けての為替市場はどう動いた?

米6月雇用統計を受けた後の為替市場は、ほぼ「無風」でした。予想より強い数字で、前月分の上方修正があったにもかかわらず、なぜ為替市場はほとんど動かなかったのでしょうか。

第1の理由としては、データの正確性に疑念があったからではないかと考えています。前回の記事で紹介しましたが、5月の雇用統計発表時に、米労働省から下記の補足説明が出ていました。

6月5日米労働省「データが正確に報告されていれば、5月の失業率は発表数値より『3ポイントほど高かったであろう』。他の理由で仕事を休んでいるが雇用は続いていると記録された一部の労働者が、一時解雇による失業者に分類されていない」

つまり、今回の6月分が発表される段階で、5月分に大きな修正が加わる可能性も考慮に入れなければいけなかったので、6月分の速報値ヘッドラインに素直に反応することができなかったのではないでしょうか。米労働省がオフィシャルに認めた、正確性への疑念がある米指標に反応することができる真っ当な投資家がいるとは思えません。

そのために、市場反応が乏しかったのではないかと思います。一部反応したのは目先売買中心の人たちだけでしょう。なお、この点に関して米労働省は今回、以下のように補足しています。

7月2日米労働省「過去数カ月の統計では、失業者とみなされるべき多くの回答者が、雇用されていると誤って分類される問題が生じていたが、今回、この問題をおおむね修正した」

第2の理由は

第2の理由としては、7月3日が、建国記念日(同4日)による振替休日となり、週末3連休を前に、日本人に比べてメリハリのあり過ぎる米国勢が、新たなリスクやポジションを取りに行く行動を控えたからではないかと考えています。個人的には、米雇用統計で売買してやろうと構えていたのは日本人くらいだったのではないかと思います。

「休むも相場」、「週末は家族・恋人と有意義な時間を過ごす」というスタンスが日本人にも必要かもしれません。

7~9月期、ドル円はどこまで円安方向へ?

投資家の目線は4月以降、「過去の悪い経済指標」ではなく「経済底打ちのシグナル」に移っている、と前月、前々月に語ってきました。市場が煽る「リスクオフ」への反応は小さくなっている一方、先行きに期待ができるニュース・指標・政策へのポジティブ反応は大きくなっている、ともお伝えしてきました。その見方に変更はありませんが、COVID-19感染拡大「第2波」懸念が米国内で少しずつ強まってきていることが気になります。

前月号で、「筆者が今懸念している材料は、黒人男性ジョージ・フロイドさん死亡事件を巡る全米での抗議活動(デモ、暴動、略奪)により、新型コロナウイルス感染拡大第2波がくるのではないか、ということです」と書きましたが、現実味を帯びてきました。

ただ、筆者のスタンスは変わらず、新型コロナウィルス感染拡大の第2波に警戒しつつも、引き続き、目先の市場のいうリスクオフとは、その先のリスクオンに向けての投資のタイミングではないかと考えています。それゆえ、2020年7~9月期のドル円は「1ドル113円~114円方向」との予想を維持しています。

<文:チーフ為替ストラテジスト 今泉光雄>