2019年10月から行われた5%・2%のキャッシュレス還元が2020年6月をもって終了しました。期間中、還元を求めてキャッシュレス決済を利用した方は、その便利さを実感したことでしょう。

でも、その還元がなくなった今、これから使うキャッシュレス決済は、何を基準に選んだらいいのでしょうか。次の大型還元策「マイナポイント」も踏まえつつ、キャッシュレス決済の選び方と本命のキャッシュレス決済を紹介します。

キャッシュレス決済を選ぶ3つのポイント

キャッシュレス決済、特にスマホ決済が多数登場した2018年後半〜2019年前半にかけては、各社が顧客獲得を目指して赤字覚悟の大幅還元キャンペーンを展開していました。この頃であれば、よりポイント還元率の高いサービスを選ぶ意味がありました。

しかし、今ではどの決済を利用しても、ポイント還元率に大きな差がなくなってきています。もちろん、少しでも還元率が高くなる方法が簡単に使えるならばそちらを使うべきですが、それよりも以下の3つのポイントを重視して選ぶことをおすすめします。

(1)使える店が多いかどうか

そもそもポイント還元率が高くてもせっかくポイントを貯めても、使える店が少なければ意味がありません。使える店が多いほど、単純に利便性は高まります。会計のときに、手持ちのキャッシュレス決済が使えることを知って、そのサービスで支払った経験のある方も多いでしょう。チェーン店はもちろん、個人経営の店などでも利用できるとお得ですし、現金決済の手間もなくなります。

(2)生活圏で使えるのか

いくら使える店が多くても、自分の生活圏で使える店が少ないのでは意味がありません。

特に前払い(チャージ)をして使うサービスの場合、使える店が少ないと、チャージしたお金が使い切れずに残ってしまいます。出金ができるサービスもありますが、多くの場合手数料がかかります。だからといって無理に使うと、今度は無駄遣いになってしまう可能性もあります。ですから、自分がよく行く店や、よく利用するサービスで使えるのかも確認しましょう。

(3)普段から貯めているポイントと相性が良いか

たとえばドコモユーザーでdポイントを貯めているならd払い、楽天会員で楽天ポイントを貯めているなら楽天ペイという具合に、普段から貯めているポイントがより貯まるようになる相性がいいサービスもあります。ポイントは集約したほうが貯まりやすくなりますし、一度の買い物でたくさんのポイントが使えて便利です。

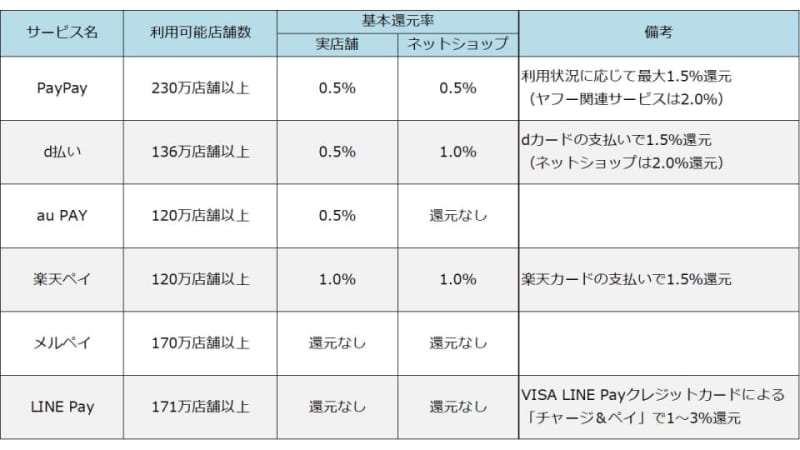

スマホ決済は「6大ペイ」から選ぶ

スマホ決済であれば、PayPay、d払い、au PAY、楽天ペイ、メルペイ、LINE Payの6大ペイが有力です。これらのアプリはいずれも利用可能な店舗数が全国100万店舗を突破しています。

なかでもPayPayは、利用可能な店舗数が200万店舗以上あります。チェーン店はもちろんですが、個人経営の店でも「PayPayだけは使える」というところを多く見かけます。つまりそれだけ、利便性が高いということです。

登録ユーザー数も3,000万人突破と、他より抜き出ていますので、まずは外せないアプリです。

d払い、au PAY、楽天ペイ、メルペイの4アプリは上でも少し紹介したとおり、それぞれの相性のいいサービスを使っている方におすすめです。もちろん、一般の方でも使えるのですが、d払いはドコモユーザー、au PAYはauユーザー、楽天ペイは楽天会員ならばポイントがより多く貯められるしくみになっていますので、自分の利用するサービスに合わせて選びましょう。

また、メルペイにはメルカリの売上金が手数料なしでそのまま決済に使えるという他にはない機能がありますので、メルカリユーザーは必携です。

LINE Payは「Visa LINE Payクレジットカード」を紐付けして後払いができるようになりました。還元率は利用状況に応じて1%〜3%と高めですが2021年4月末まではVisa LINE Payクレジットカードを単独で使うと無条件で3%還元が受けられます。LINEポイントを貯めたいという方は、2021年4月末まではVisa LINE Payクレジットカードを単独で使うべきでしょう。

電子マネーも活用シーンの多いものを選ぶ

たとえば、電車をよく使うならモバイルSuicaでしょう。JR東日本の電車を利用するたびに2%のポイントがもらえますし、グリーン券や定期券の購入でもたくさんポイントが貯められます。関東の私鉄沿線にお住まいならばモバイルPASMOと各鉄道会社のクレジットカードを組み合わせて、定期券の購入でポイントを手に入れることもできます。

郊外にお住まいであまり電車を使わないという方ならばWAONやnanacoもいいでしょう。WAONならイオンで毎月20日・30日に開催される「お客様感謝デー」に電子マネーWAONで支払うと5%オフにできます。またnanacoもイトーヨーカドーやアリオで毎月8のつく日に開催される「ハッピーデー」には5%オフやポイント4倍の特典が受けられます。

また、後払い式の電子マネー、QUICPayは紐づけたクレジットカードのポイントを0.5%上乗せします。たとえば、還元率1%のクレジットカードを紐づけてQUICPayを利用すると、還元率が計1.5%になる二重取りが簡単に実現できます。

初めてスマホ決済・電子マネーを使うならばキャンペーンで選ぶのもあり

2020年7月以降も、各サービスではさまざまなキャンペーンを実施しています。

たとえば、PayPayでは、全国のセブン-イレブン店舗でPayPayを使って支払うと、抽選で決済金額の最大10倍(1,000%)のPayPayボーナスが付与されます(7月1日~7月31日まで)。

楽天ペイでは2020年楽天ペイのチャージ払い(楽天キャッシュ)・ポイント払い・クレジットカード払いをすることで、最大1.5%の還元が受けられるようになります(7月1日〜)。

au PAYでは全国のローソンで買い物をすると4%~13%の還元が受けられます(7月1日〜)。

さらに、国の新たなキャッシュレス還元施策「マイナポイント」の予約受付もスタート。マイナンバーカードをお持ちの方が、対象のクレジットカード・電子マネー・スマホ決済などのキャッシュレス決済サービスとマイナンバーを紐付けてチャージまたは決済すると、1人あたり2万円までのチャージ・決済に対して25%(最大5,000円分)のポイントが還元されます。

マイナポイントに合わせたキャンペーンも各サービスが展開しています。マイナポイントの受け取り先に設定するだけで、還元を上乗せしてくれるのです。

たとえばWAONは2,000円分、au PAYやメルペイ、Suicaでは1,000円分、d払いは500円分が上乗せされます。またPayPayでは抽選で最大100万円分のポイントがあたります。

これから初めてキャッシュレス決済をするという方は、まずはこうしたキャンペーンで選んでみるのもいいでしょう。

キャッシュレス決済は5つに絞る

キャッシュレス決済は便利だからといって、カードやアプリをやみくもに増やすのはやめましょう。毎月の支出や残額がわからなくなり、お金を使い過ぎてしまうからです。また、せっかくポイントを貯めても、さまざまなカードやアプリに分散していては、使いにくいですね。

筆者がおすすめするのは、キャッシュレス決済は、クレジットカード2枚、電子マネー1枚、スマホ決済2つの5つに絞る、です。お金の流れがわかりやすくなりますし、貯まったポイントをも生かしやすくなります。

クレジットカードは、買い物なら流通系、鉄道や飛行機なら交通系、ネットなら通信系という具合に、よく使うシーンでお得なものを選びましょう。年会費が無料なら、還元率は高い方が有利です。ブランドも分けておくと安心です。1枚はVISA、もう1枚はMasterまたはJCBという具合です。

電子マネーは、お住まいの地域で使える交通系電子マネーが簡単。使える店舗が多い上に、電車やバスにも乗れます。あるいは、地元のショッピングセンターで使えるものもいいでしょう。

そしてスマホ決済は、利用可能な店舗の多いPayPayに加えて、普段利用しているサービスと相性のいいアプリを選びましょう。