読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、62歳自営業の男性。68歳でリタイアを予定しており、老後資金のために、さらなる投資をすべきかお悩みだそうですが……。FPの秋山芳生氏がお答えします。

現在62歳で個人事業を行っています。持ち家がなく、預貯金が1800万円ほどで、今後68歳のリタイアまで毎年120万円ほど預金できる見込みです。また、資産運用として預金のほか株式、信託投資を800万円程度していますが、今後更なる投資をすべきか悩んでいます。また、今後、マンションを買うのがいいのかこのまま賃貸がいいのか迷っています。老後資金として安心できるためにはどのような資産運用したらいいか教示願います。なお、負債等はありません。ちなみに夫婦別居中です(それぞれ賃貸住宅)。

【相談者プロフィール】

・男性、62歳、既婚(妻、61歳)

・職業:自営業

・同居の家族:なし(妻別居)

・子どもの人数:2人(31歳、29歳)

・住居の形態:賃貸

・毎月の世帯の手取り金額:70万円

・年間の世帯の手取りボーナス額:なし

・毎月の世帯の支出の目安:60万円

【毎月の支出の内訳】

・住居費:21万円(夫婦2か所分)

・食費:9万円

・水道光熱費:5万円

・保険料:2万円

・通信費:2万円

・車両費:6万円

・お小遣い:2万円

・その他:5万円

【資産状況】

・毎月の貯蓄額:10万円

・現在の貯蓄総額:1800万円

・現在の投資総額:800万円

・現在の負債総額:なし

秋山: ご相談いただきありがとうございます。ファイナンシャルプランナーの秋山芳生です。現在62歳の自営業で、今後68歳でリタイアを考えていらっしゃるんですね。毎年120万円の貯蓄ができるとのことですので、その前提でライフプランを組んでみたいと思います。

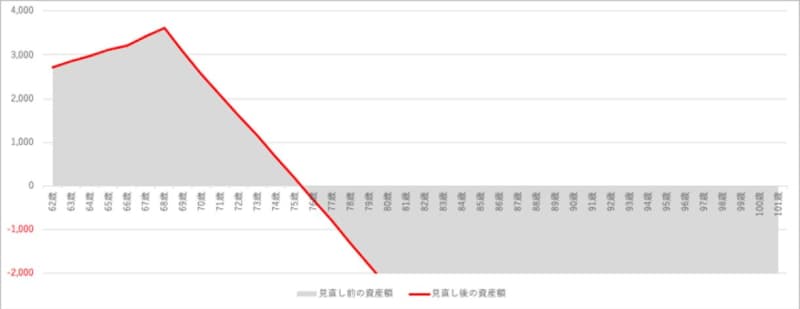

現在の生活費の9掛けでシミュレーションしてみた結果は

まず、以下のとおりの前提条件で将来の家計のシミュレーションをしてみました。

老後の家賃は2年に一回の更新料が発生するとして、生活関連費用は現在の9掛けにおさえていくプランにしています。

資産運用の細かい運用方針などがわからないため、仮に毎年3%の複利運用をしており、65歳以降は1.5%の硬めな運用に切り替えています。ご夫婦ともにお過去に厚生年金を支払っていた期間があるか不明のため、ずっと国民年金だけを納付していた計算にしています。

68歳から年金受給ということで3年の繰り下げ受給を計算しているので、65歳以降は年金を1年我慢するごとに8.4%ほど受給額が増え、合計25.2%増える計算にしています。自動車については70歳まで利用し、71歳以降は運転しないという前提にしました。

こちらが資産の推移表になります。この計算上ですと、76歳で資産が尽きてしまうことになります。

支出を現在の9掛けに押さえても、基礎年金だけでは老後の生活を支えるには心細く、そもそも支出ボリュームが大きすぎるということがわかります。

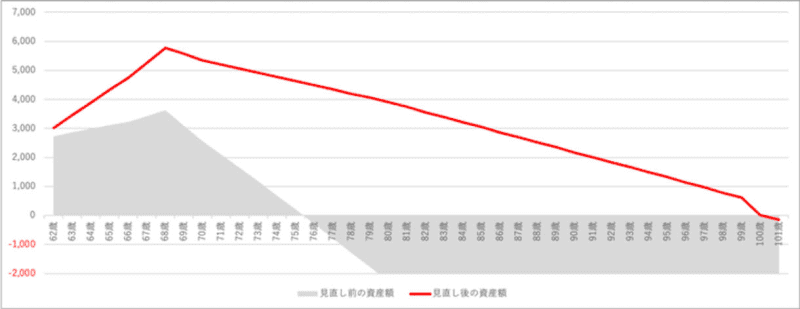

100歳まで資産を持たせるには?

人生100年時代を意識し資産をもたせるためには、現在の支出から25万円減らし、毎月35万円で生活していく必要があります。以下がそのシミュレーションです。

上図を参考にしながら、90代の後半までは資金が続く家計をつくれると良いと思います。現在の家計は黒字ですが、将来のことを考えると支出改善をしっかりとし、資産形成をしないと、まずい状態になるのではと思います。

では、具体的にどのように家計を改善したらよいかを考えていきましょう。

人生100年プランのために家計のどこをどう減らす?

相談者様の家計を拝見すると、毎月の支出のほぼ全ての費目が多いと言えるでしょう。以下に具体的な数字の目標をご提案してみます。

【毎月の支出の変更目標】

・住居費:21万円 →11万円(-10万円)

・食費:9万円 →4万円(-5万円)

・水道光熱費:5万円 →2万円(-3万円)

・教育費:0

・保険料:2万円 →1万円(−1万円)

・通信費:2万円 →1万円(−1万円)

・車両費:6万円 →70歳で終了

・お小遣い:2万円

・その他:5万円

・不明金:8万円 →3万円 (-5万円)

60代2人分の生活費であれば、上記に参考として書いた削減額を実施していくことは十分に可能だと思います。特に水道光熱費は高すぎるので、別に暮らしている奥様も、家計を一緒にするのであれば、協力をあおぎ、電気やガスなどの契約を今より安いものに切り替えると良いでしょう。

その他の家賃、食費、通信費が高いことも別居していることが原因と思いますが、今後、ご一緒に暮らす可能性はないでしょうか。老後夫婦別の暮らしを、基礎年金だけでまかなっていくのは、かなり厳しいものがあると思います。

投資にお金を回す前に

以上のシミュレーションから、投資に回す前に家計をしっかりと把握して、節約モードに切り替えないと、貯まるものも貯められないでしょう。

また、特別な理由がなければ、「68歳までしか働かない」という縛りを設けず働き続けることで生涯収支は大きく改善すると思います。そのためには健康が大事になりますね。

そして、別居の理由にもよりますが、老後夫婦で力を合わせることができれば、費用がかかりすぎている現状の打破につながると思われます。ご夫婦でよく話されると良いのではないでしょうか。

ご質問にある住宅を購入することについても、ご夫婦で一緒に住むのか別居なのかによって大きく考え方が変わると思います。どのような家を選ぶかにもよりますが、購入が良いのか賃貸が良いかは、総住宅費はそれほど変わらないことが多いので、住宅費にかけられる費用を決めて、その中でやりくりできるかを綿密にシミュレーションされてから決めるのが良いと思います。

税制優遇制度を活用して有利に!

老後のために貯蓄額を増やしつつ、節税をするということを考えると、小規模企業共済やiDeCo、などの税制優遇制度を活用されるとよいと思います。掛け金の全額が所得控除になりますので、ご利用していない場合は有利になります。

ただし、小規模企業共済は拠出が20年以下だと掛け金割れすることがあるので、所得控除の優位性と比べてトクかどうかは、詳細を確認をされたほうが良いでしょう。

2020年に可決された年金の制度変更にともない、iDeCo(個人型確定拠出年金)も2022年から変わる予定です。iDeCoはそもそも60歳未満の国民年金被保険者が加入対象のサービスですが、2022年5月からは60歳未満という制限がなくなり、国民年金被保険者であれば65歳まで掛け金を拠出できるようになりました。60歳までに国民年金の満額になるよう40年間払いきっていなければ、任意加入被保険者として足りない部分の納付ができますし、その期間はiDeCoに加入することができます。

ちなみに今回の改定で、会社員の方で企業型確定拠出年金を利用できる場合は、2022年以降は70歳まで加入できることになりました。厚生年金の加入期間が最大70歳まで延びたことに伴うものです。

どちらの確定拠出年金も70歳までに受け取らなければならないという制限が、75歳まで受け取り可能になったので、運用で寝かせておいてよい期間が増えたのも有利になったポイントだと思います。

年齢制限でiDeCoに加入できなかった人も「自分には関係ない」と思わず、2022年4月の制度変更後は利用を考えてもよいかもしれません。

以上、ご参考になれば幸いです。