人生100年時代の到来が近づくなか、40代で転職を考えることもあると思います。

転職の際に元の勤務先から退職金を持ち運びできるポータビリティ(持ち運び)についてはご存じでしょうか?

まずは、退職金制度を確認しておこう

退職金というと、退職時に受け取る一時金のことを思い浮かべることと思います。実は退職金には種類があり、必ずしも一時金とは限りません。

厚生労働省の平成30年就労条件総合調査 によると退職給付(一時金・年金)制度がある企業の割合は80.5%ですから、多くの会社員が退職金を受け取ると言えます。その上で、退職金の受け取り方には「一時金」「年金」「一時金と年金併用」の3つのパターンがあります。

受け取り方法と合わせて、まず初めに確認しておくべきことは自分の加入している退職金制度についてです。退職金制度にはいくつかの種類があります。

<退職金一時金制度>......退職金を一時金で受け取る

・社内積立

・中小企業退職金共済制度

・特定退職金共済制度

・その他

<企業年金制度>......退職金を年金や一時金で受け取る

・厚生年金基金

・確定給付企業年金

・企業型確定拠出年金

・企業独自の年金

現在40代であれば、入社後に退職金制度の変更があり複数の退職金制度に加入していることもあり得ます。

勤務先の人事・総務担当者へ確認をしてみましょう。転職するか決まっていない場合、担当部署に聞きづらいこともあるかもしれません。その際は就業規則、退職金規程で確認をするとよいでしょう。

「年金」と名前がついた退職金制度には注意が必要!

退職金のポータビリティについて、聞いたことがあるでしょうか?携帯電話のポータビリティと同じく「持ち運びができる」という意味になります。

退職金制度によっては転職先や他の公的年金制度に持ち運びをすることができるケースがあります。前掲の<企業年金制度>に挙げた制度が対象となり、具体的には「厚生年金基金」「確定給付企業年金」「企業型確定拠出年金」が該当します。

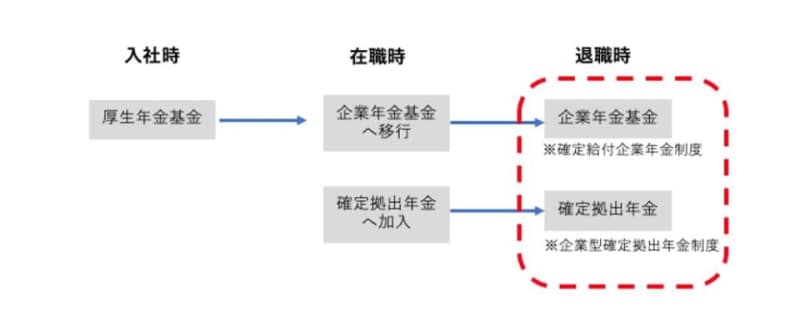

たとえば、入社当時は「厚生年金基金」に加入、在職時に「厚生年金基金」から「企業年金基金」へ移行をした、数年前から「確定拠出年金」に加入したケースを見てみましょう。

図:執筆者作成

上図を参照すると、退職時には2つの企業年金制度「確定給付企業年金」と「企業型確定拠出年金」に加入していたことがわかります。これらは持ち運びができますが、どのような選択肢があるのか見てみましょう。

・確定給付企業年金の持ち運びは3-5択から

1.転職先の確定給付企業年金法へ……△可能(条件は厳しい)

2.転職先の企業型確定拠出年金へ……○可能(一定の条件あり)

3.個人型確定拠出年金(iDeCo)へ……○可能

4. 中小企業退職金共済へ……▲現実的にはほとんどなし(持ち運び不可ではない)

5. 企業年金連合会へ……○可能

・企業型確定拠出年金の持ち運びは2-4択から

1.転職先の確定給付企業年金法へ……△可能(条件は厳しい)

2.転職先の企業型確定拠出年金へ……○可能

3.個人型確定拠出年金(iDeCo)へ……○可能

4. 中小企業退職金共済へ……▲現実的にはほとんどなし(持ち運び不可ではない)

上記は法律上のルールで、年金資産を持ち運ぶことができるようになっています。実際には元のあるいは転職先の会社や制度・基金のルールによっては持ち運びできないこともあります。

ポータビリティの選択は4択から想定しておこう

退職が決まった場合、人事部や総務部など担当部署から退職金に関するお知らせがあります。企業年金があれば選択肢が掲載されています。次の職場が決まっている時には再就職先の企業年金制度の有無により選択肢が異なってきますが、一般的な選択肢を見ておきましょう。

(1) 退職時に一括で受け取る。ポータビリティ(持ち運び)の利用をしない

(2) 元の勤務先の確定給付企業年金に資産を預かってもらう。60歳以降に一時金あるいは年金で受け取る

(3) 企業年金連合会に預ける。原則65歳から厚生年金に上乗せして終身年金で受け取る

※企業年金連合会は厚生労働大臣の認可により設立された法人、公的機関と考えていいでしょう

(4) 確定拠出年金(企業型、または個人型)に移し、自分で運用する。60歳以降に一時金、あるいは年金で受け取る

選択する際は、自分の状況に合わせてメリットとデメリットを確認しておくことです。大前提として退職金は老後の資産として活用したいものですが、住宅ローンの返済に充てるなど直近の使途が決まっているのであれば(1)一時金で受け取る選択になるでしょう。老後の資金に考えているのであれば(2)から検討することをお勧めします。

その際、運用金利や年金で受け取る条件を確認しておきましょう。というのも企業年金の運用金利は2%など現在の銀行預金の金利より遥かに高いことも多いのです。その他、受け取りについても20年間は確定給付で生きている間は一生涯受け取ることができるケースもあります。(20年間受け取る前に死亡した時には遺族に残額が一時金で給付されます)

(3)は80歳まで確定保証の終身年金になります。持ち運ぶ際は、自分の状況により最大3万3,000円の事務手数料がかかります。運用金利は資産を預けた時の年齢によって0.50%から1.50%ですから(2)の条件と比較検討したいところです。

最後に(4)の確定拠出年金ですが、転職先の制度の有無により企業型あるいは個人型の確定拠出年金に預けることになります。個人型か企業型で、手数料や運用商品に違いがあるものの、大きなメリットは投資信託で運用すれば大きく増やせる可能性があることと税制優遇です。

以上、転職時に伴う退職金、特に企業年金の持ち運びについてお伝えしてきました。40代でまとまった額の退職金を受け取る人もいるかと思いますので、ぜひ十分に検討して悔いのない選択をしていただければと思います。