読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、30歳、会社員の女性。夫が鬱になり現在無職で就職活動中だそうですが、子どももマイホームも諦めたくないとのこと。FPの横田健一氏がお答えします。

夫が鬱のため無職で、扶養に入れて私の収入のみで生活をしています。夫は幸いな事に働く意欲はあるため、就職先を斡旋してくれるスクールで現在勉強中です。しかし、鬱で2回退職を経験しているため、これから先、また私の収入で生活するかもしれない不安と、その時は子どももマイホームも欲しいのに諦めざるを得ない不安から相談しました。

夫が転職に失敗したら、パートタイムで扶養の範囲内で働いてもらおうと思っているので、その場合だとどのペースで貯蓄すれば子どもとマイホームを諦めなくていいのか教えてください。

ちなみに転職が成功すれば年俸400万スタートなので、その際は余剰分を全て貯蓄や投資に回します。

【相談者プロフィール】

女性、30歳、既婚(夫30歳、就職活動中)

職業:公務員

子ども:なし

同居家族について:夫のみ。私が妊娠したら、弟夫婦と暮らしている実家の母親を呼んで、子供が幼稚園に入るくらいまでは3人で暮らすつもりです。母は現在パート収入、父の遺族年金があります。何かあった時は介護もするつもりです。

住居の形態:公務員宿舎(更新料無し)

毎月の世帯の手取り金額:20万円

ボーナスの有無:あり

年間の世帯の手取りボーナス額:90万円

毎月の世帯の支出の目安:20万円

【支出の内訳】

住居費:2.6万円

食費:4.3万円

水道光熱費:1.3万円

教育費:0

保険料:4.61万円 ※夫は未加入。私は独身時代に契約したA終身1万(60歳で返戻率100%超え)、B終身2.4万(40歳で返戻率100%超えるので、そのタイミングで解約予定)、個人年金1万、掛け捨て医療保険に0.5万

通信費:1.1万円

車両費:1.5万円

お小遣い:なし ※夫が働いている時も別財布のため。働いたら立替分は返済してもらいます

その他:2.5万円 (日用品、通院費、娯楽)

【資産状況】

毎月の貯蓄額:3万円

ボーナスからの年間貯蓄額:60万円

現在の貯蓄総額:1700万円(遺産1000/貯蓄口座650/給与口座50)、夫貯蓄なし

現在の投資総額:なし

現在の負債総額:なし

横田: ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャル・プランナー、横田健一です。

ご主人様が鬱病とのこと、一日も早く寛解され、安定してお仕事に就けるようなることを祈念しております。

さて、今回は、ご主人様が扶養の範囲内で働かれた場合に、どのようなペースで貯蓄していけばお子様とマイホームを諦めなくていいのか、というご相談ですね。

まずは、今後のお金をできるだけ見える化してみたいと思います。

今年マイホームを購入し、お子様を2年後に出産された場合

ここでは次のように少しシンプルな前提で、今後のお金を見える化してみたいと思います。

・今年マイホームを購入。価格は2500万円+諸費用等で別途250万円。住宅ローンは2500万円を35年返済、金利0.75%で借り入れ。諸費用分は手元資金から支払う。マイホームは、年率2%で減価していくと仮定

・お子様は2年後にご出産、教育費は幼稚園から大学まですべて公立。ご出産前後の収入減少はないものと仮定

・ご主人様は、年収50万円でのお仕事を開始

・生活費は、現在の住居費2.6万円がなくなるかわりに、住宅ローンの返済が年間814793円、また管理費・修繕積立金・固定資産税等で維持費が年間30万円発生すると仮定。お子様の養育費による増加分については含めないと仮定

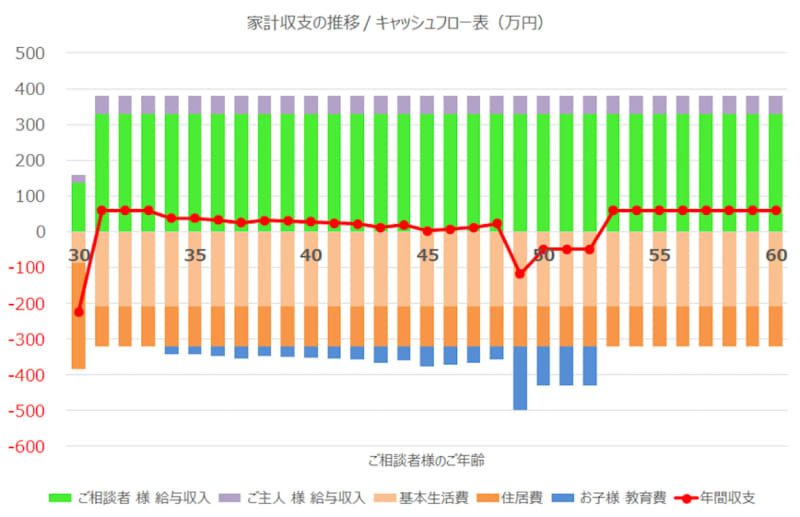

このような少しシンプルな前提で、今後の年間収支の推移を見ると次のようになります。上向きの棒グラフが収入、下向きの棒グラフが支出となっています。初年度の大きな支出には住宅購入時の諸費用等250万円が含まれています。

今後しばらくは黒字が継続、お子様が大学生になると家計としては赤字になりますが、大学を卒業されて独立されると、再び家計は黒字に戻ります。

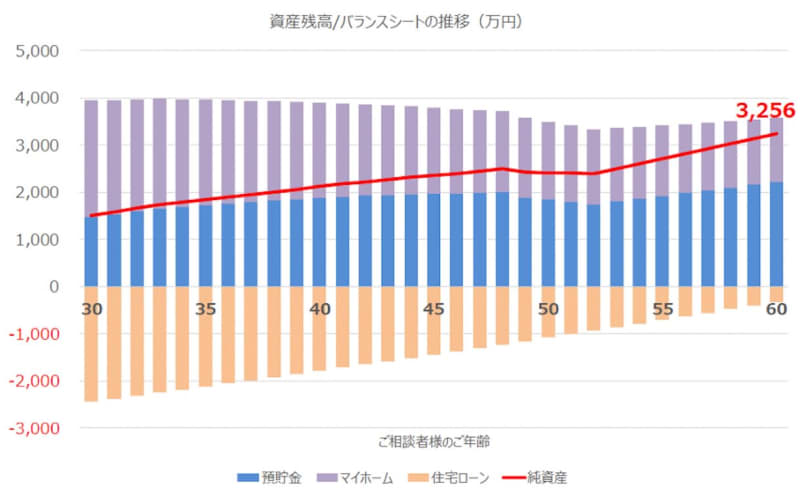

この期間の資産残高/バランスシートの推移は次のようになります。上向きの棒グラフが資産(金融資産+不動産)、下向きの棒グラフが負債(住宅ローン)、そして赤色の折れ線が純資産(=資産―負債)となっています。

今後もお子様が大学生になる頃までは家計としては黒字を維持しますので、預貯金残高は基本的に増えていくことが期待されます。その結果、60歳時点での預貯金残高は約2200万円となります(バランスシートの純資産は3256万円)。

シンプルな前提ですが、預貯金残高は基本的に右肩上がりとなり、最小となるのは初年度ということになります。このシミュレーションに含まれていないマイナス要因としては、ご主人様の収入減少や治療費の増加、養育費、出産時の収入減少等があります。一方、プラス要因としては、ご相談者様の昇給や、ご主人様の収入アップ等があるかと思います。

こういった不透明な要因はあるものの、現在の生活水準と2500万円程度のマイホーム、公立の教育プランということであれば、家計としては特に問題ないという印象です。

マイホームが3000万円、ご主人様の年収が20万円だったら?

条件を変更してシミュレーションをしてみたいと思います。

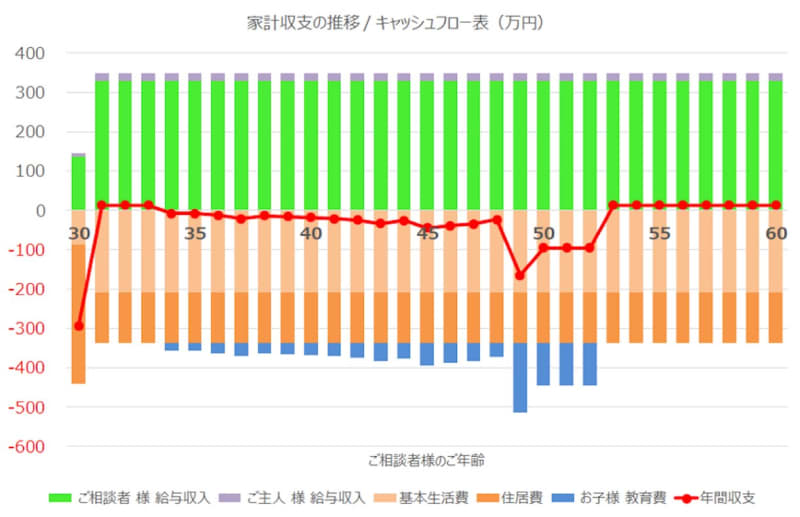

マイホームの予算を2500万円から3000万円に、またご主人様の年収を20万円とさらに保守的に想定した場合です。年収20万円というのは低く感じられるかもしれませんが、今後のご病状によっては、収入が50万円や80万円の年もあれば、1~2年お仕事をお休みされる時期もあるかもしれません。結果として平均的には年収20万円だった場合とお考え頂ければと思います。

まず家計の収支ですが、住宅ローン返済額の増加と、収入の減少により、黒字金額は減少、お子様が中学生や高校生の頃から赤字になる年が見えるようになります。

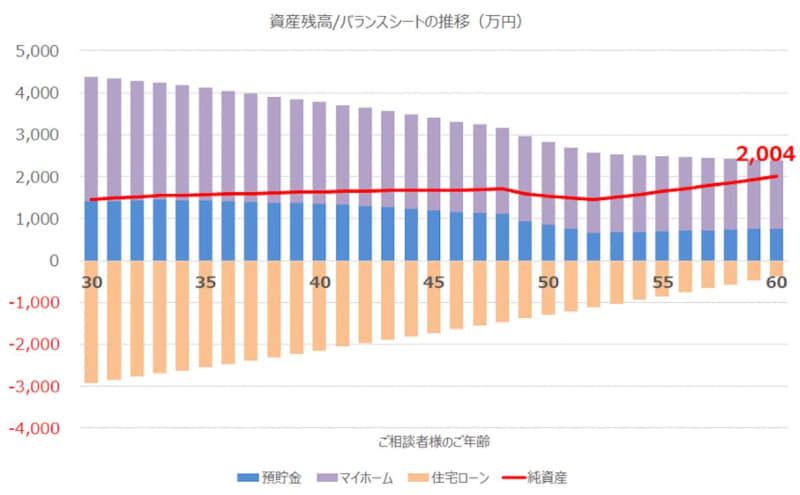

一方、資産残高/バランスシートですが、年間収支の悪化により、預貯金残高は減少傾向になり、お子様が大学4年生のタイミングで最小の約1330万円となることが見込まれます。実際には、お子様の養育費や出産時の収入減少等により、もう少し預貯金は低い水準になる可能性が高いでしょう。

今後のご主人様の収入水準など不確定な要素もあるかと思いますが、マイホームとそれ以外のお金の使いみち、さらにはお子様の教育プラン(大学だけは私立も選択肢にするか等)など、今後のライフプランとライフイベントについての優先順位についてご夫婦でしっかりとお話してみて頂ければと思います。

現在の生活水準から大きな贅沢等をしなければ、お金の面からは、お子様やマイホームは決して手の届かないものではないと思います。お二人にとっての満足度が高くなるお金の使い方、配分をぜひ考えてみて頂ければと思います。

なお、現在の金融資産額を考慮すると、加入されている医療保険の必要性は高くないかもしれません。

まとめ。ご主人との対話も大切に

以上、ポイントをまとめますと以下のようになります。・

・マイホーム2500万円(諸費用+250万円)、ご主人様の年収50万円、お子様の教育プランはすべて公立、という前提であれば、家計としては十分やっていけるのではないかと思われます。

・マイホーム3000万円(諸費用+300万円)、ご主人様の年収20万円、お子様の教育プランはすべて公立、という前提であっても、家計としてはやっていけるのではないかと思われます。

・ご主人様の収入など不確定な要素もあるかと思いますが、今後のお金の使い方についてご夫婦でしっかりお話され、お二人にとっての満足度が高くなるお金の使い方、配分を考えてみて頂ければと思います。