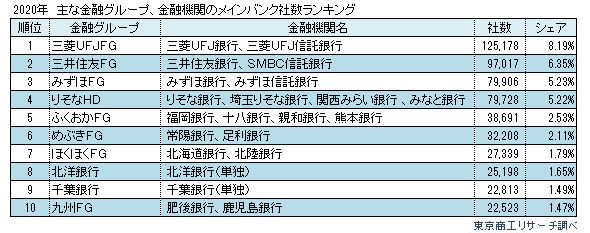

国内152万8,043社のメインバンクは、三菱UFJ銀行が12万4,691社(シェア8.1%)で調査開始以来、8年連続でトップを守った。2位は三井住友銀行の9万6,992社(同6.3%)、3位はみずほ銀行の7万9,760社(同5.2%)、4位はりそな銀行の3万7,670社(同2.4%)、5位は地銀トップの北洋銀行の2万5,198社(同1.6%)だった。

1万社を超えるメインバンクは32行と農業協同組合で、前年と同数だった。そのうち3万社を超えたのは、大都市で圧倒的な地盤を築く3メガバンクとりそな銀行。2万社超は北洋銀行、千葉銀行、福岡銀行の有力地銀3行だった。また、全体33位の滋賀銀行まで1万社超の地銀・第二地銀25行は、地元地域では大手行をしのぐ有力銀行がそろった。

金融再編の動きも加速している。金融グループの上位に変動はないが、信金再編が進む静岡の企業のメインバンクは、静岡銀行がダントツのトップで、2位に2019年1月に合併した浜松磐田信金、3位は同年7月合併のしずおか焼津信金が入った。静岡以外でも、長崎の九州ひぜん信金や宮崎の宮崎第一信金が合併効果で地場のトップ5にランクインした。

台風の目は、ネット銀行などを展開するSBIホールディングスの「地銀連携」だ。提携が公表された島根銀行(メインバンク数939社)、福島銀行(同2,291社)、筑邦銀行(同2,229社)、清水銀行(同3,050社)のほか、約10行の提携構想を打ち出している。

新型コロナウイルスに伴う企業救済策で、金融機関の重要性が改めて認識されている。ただ、経営が悪化した企業への貸付金、リスケ対応は、将来の与信コスト増大や収益力への影響が懸念されるだけに、「新型コロナ」が金融業界の再編を促す可能性も高まっている。

- ※本調査は東京商工リサーチの企業データベースから2013年-2020年の各年3月末のメインバンクを集計、分析した。商号変更や統合等は2020年6月末現在で、メインバンクが複数の場合、最上位行をメインバンクとした。

- ※経営統合や合併した銀行(予定含む)のグループを「金融グループ」と定義した。

- ※金融グループに限り、りそなHDに「関西みらいFG(関西みらい銀行、みなと銀行)」の取引社数を含め、持分法適用会社としている三井住友FGには含めていない。

業態別 銀行は三菱UFJ銀行、信金は京都中央信金、信組は茨城県信組がトップを維持

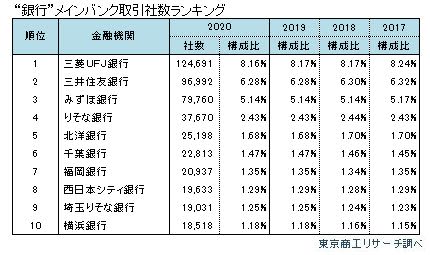

銀行は、三菱UFJ銀行(12万4,691社)、三井住友銀行(9万6,992社)、みずほ銀行(7万9,760社)の3メガバンクと、りそな銀行(3万7,670社)の大手行が上位を独占した。続いて、地方・第2地銀トップの北洋銀行(2万5,198社)が続き、千葉銀行、福岡銀行も逆転をうかがう。

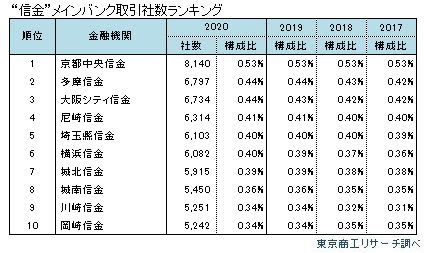

信用金庫は、京都中央信金が8,140社でトップ。次いで、多摩信金の6,797社、大阪シティ信金6,734社と変動はなかったが、いずれも前年より社数を増やした。

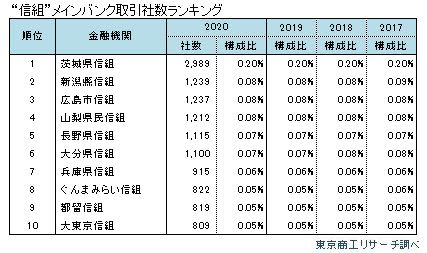

信用組合では、茨城県信組が2,989社で大差でトップ。次いで、新潟縣信組が1,239社、3位に広島市信組が1,237社、4位に山梨県民信組が1,212社と僅差で続き、2位争いが激化している。

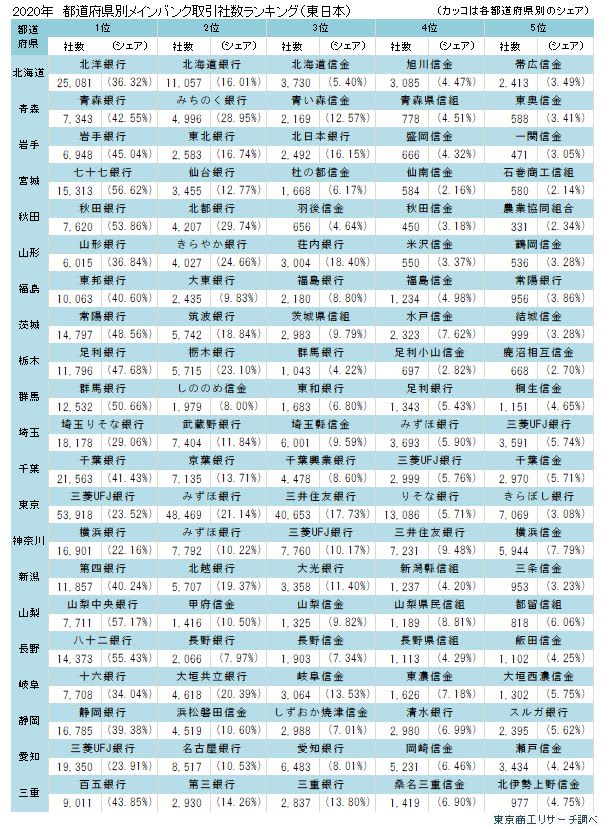

都道府県別シェア (東日本)

【北海道】

北洋銀行(シェア36.3%)、2位の北海道銀行(同16.0%)と2行で過半を占める。3位は、3信金が2018年に合併し誕生した北海道信金(同5.4%)、4位は旭川信金(同4.4%)、5位に帯広信金(3.4%)、6位の北陸銀行(同2.8%)は、北海道銀行と「ほくほくFG」を形成。

【東北】

青森は、青森銀行(同42.5%)がトップ、2位のみちのく銀行(同28.9%)との差を広げた。岩手は、岩手銀行(同45.0%)が圧倒。東北銀行(同16.7%)、北日本銀行(16.1%)は僅差の激戦続く。宮城は、七十七銀行(同56.6%)が6割弱。2位は仙台銀行(同12.7%)、杜の都信金(同6.1%)と続く。秋田は、1位に秋田銀行(同53.8%)、2位の北都銀行(同29.7%)との差を広げた。山形は、トップの山形銀行(同36.8%)と2位のきらやか銀行(同24.6%)はシェアを伸ばす。3位の荘内銀行(同18.4%)は上位2行との差が広がった。福島は、トップの東邦銀行(同40.6%)と、2位の大東銀行(同9.8%)、3位の福島銀行(同8.8%)の差が大きい。きらやか銀行と仙台銀行が「じもとHD」、荘内銀行と北都銀行が「フィデアHD」を形成する。

【北関東】

茨城の常陽銀行(同48.5%)、栃木の足利銀行(同47.6%)、群馬の群馬銀行(同50.6%)がほぼ半数のシェアを維持。さらに、常陽銀行と足利銀行は「めぶきHD」で連携、群馬銀行や地場2位以降の金融機関の動きが注目されている。

【首都圏】

埼玉は、埼玉りそな銀行(同29.0%)が圧倒。2位は武蔵野銀行(同11.8%)。千葉は、千葉銀行(同41.4%)が2万社を超え、独走。京葉銀行(同13.7%)、千葉興業銀行(同8.6%)と続く。東京は、メガバンクが上位を独占。統合したきらぼし銀行(同3.0%)が5位を維持。神奈川は、横浜銀行(同22.1%)がトップを堅持。2位以下はメガバンクが熾烈な戦い。2千葉銀行と横浜銀行は、業務提携の「千葉・横浜パートナーシップ」で連携進む。

【甲信越】

新潟は、トップの第四銀行(同40.2%)と、2位の北越銀行(同19.3%)が「第四北越FG」で統合、地盤固める。山梨は山梨中央銀行(同57.1%)、長野は八十二銀行(同55.4%)が圧倒的シェアを継続し、2位以下を寄せ付けない強みを持つ。

【中部】

岐阜は、トップの十六銀行(同34.0%)を、2位の大垣共立銀行(同20.3%)が追う。静岡は、静岡銀行(同39.3%)が圧倒。2位の浜松磐田信金(同10.6%)と3位のしずおか焼津信金(同7.0%)はともに統合してシェアを伸ばす。愛知は、東海銀行の流れをくむ三菱UFJ銀行(同23.9%)がトップを独走。2位は名古屋銀行(同10.5%)。三重は、トップの百五銀行(同43.8%)がシェアを伸ばす。2位の第三銀行(同14.2%)と3位の三重銀行(同13.8%)は「三十三FG」を形成し、百五銀行を追う。4位は統合した桑名三重信金(同6.9%)が入った。

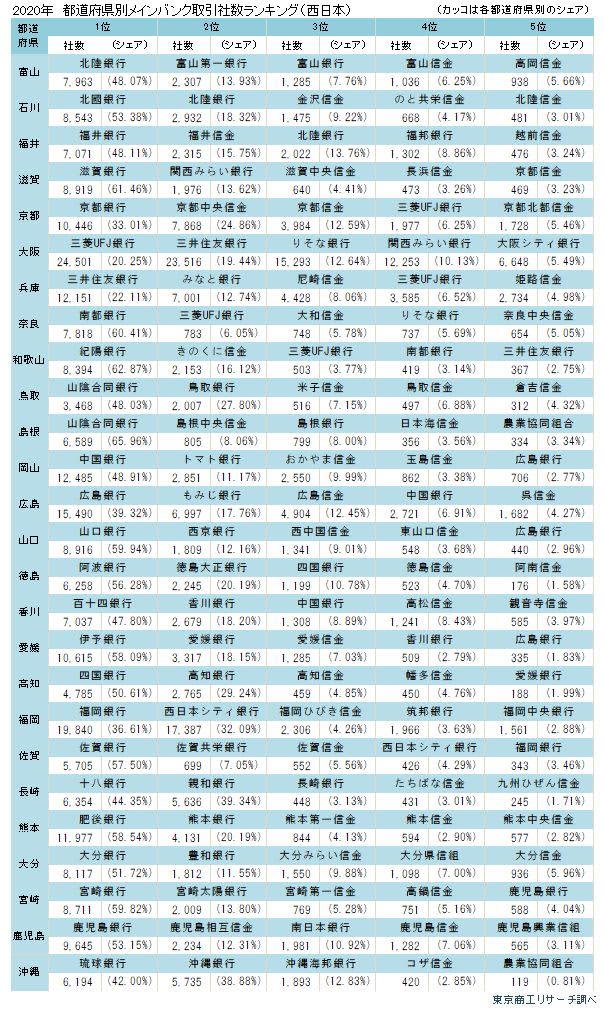

都道府県別シェア (西日本)

【北陸】

富山は、北陸銀行(シェア48.0%)がトップ。石川でもシェア18.3%で2位。福井も同13.7%で3位と、北陸3県すべてでトップ3にランクイン。北海道銀行と「ほくほくFG」を形成。石川は北國銀行(同53.3%)、福井は福井銀行(同48.1%)が他を圧倒し、トップ維持。

【近畿】

滋賀は、滋賀銀行(61.4%)が独走。関西みらい銀行(同13.6%)が追う。京都は、トップの京都銀行(同33.0%)を、2位の全国信金トップの京都中央信金(同24.8%)が追う。3位は京都信金(同12.5%)で激戦続く。大阪は、トップの三菱UFJ銀行(同20.2%)、2位の三井住友銀行(同19.4%)が僅差の戦い。さらに、3位のりそな銀行(同12.6%)、4位の同グループ関西みらい銀行(同10.1%)が上位をうかがう。兵庫は、三井住友銀行(同22.1%)がトップ。2位は「関西みらいFG」のみなと銀行(同12.7%)。奈良は、南都銀行(同60.4%)、和歌山は、紀陽銀行(同62.8%)が6割以上シェアを確保し、地盤を固める。

【中国】

鳥取は山陰合同銀行(同48.0%)、島根も同行(同65.9%)が高いシェアを維持。岡山は、中国銀行(同48.9%)が安定シェアを確保、2位はトマト銀行(同11.1%)。広島は、トップの広島銀行(同39.3%)を、2位のもみじ銀行(同17.7%)が追う。山口は、山口銀行(同59.9%)がトップ。2位の西京銀行(同12.1%)との差が大きい。山口銀行と広島2位のもみじ銀行、福岡の北九州銀行は「山口FG」を形成している。

【四国】

徳島は、阿波銀行(同56.2%)がトップ。2位は大阪の大正銀行と合併した徳島大正銀行(同20.1%)。香川は、百十四銀行(同47.8%)がトップ、2位は香川銀行(同18.2%)。愛媛は、伊予銀行(同58.0%)がトップ、2位は愛媛銀行(同18.1%)。高知はトップの四国銀行(同50.6%)を、2位の高知銀行(同29.2%)が追いかけ、上位2行の寡占化が進む。香川銀行と徳島大正銀行は「トモニHD」を形成し、トップシェアの地銀の背中を追う。

【九州・沖縄】

福岡は激戦区で、トップの福岡銀行(同36.6%)、2位の西日本シティ銀行(同32.0%)で熾烈な競争が続く。佐賀は、佐賀銀行(同57.5%)が他を圧倒。2位は佐賀共栄銀行(同7.0%)。長崎は、十八銀行(同44.3%)、親和銀行(同39.3%)で寡占化が変わらず。熊本は、肥後銀行(同58.5%)が約6割を確保し、2位の熊本銀行(同20.1%)が追う。大分は、大分銀行(同51.7%)がトップ、豊和銀行(同11.5%)が2位。宮崎は、宮崎銀行(同59.8%)がトップ、2位は宮崎太陽銀行(同13.8%)、3位は統合した宮崎第一信金(同5.2%)がランクインした。鹿児島は、鹿児島銀行(同53.1%)がトップを守り、2位には鹿児島相互信金(同12.3%)が続く。沖縄は、琉球銀行(同42.0%)と沖縄銀行(38.8%)の熾烈な争いが続く。

九州は、ふくおかFGや九州FG、西日本FHDなど全国的にも金融再編が加速しているエリアだ。

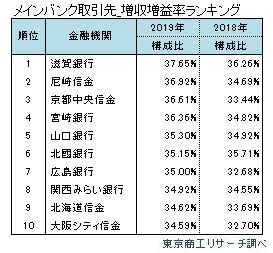

取引先企業 増収増益率ランキング 滋賀銀行がトップ、尼崎信金、京都中央信金もランクイン

メインバンクごとに取引先企業の増収増益率を分析した。直近3期(2017年1-12月期、2018年1-12月期、2019年1-12月期)の売上高、最終利益を対象に、増収増益の企業を算出した。

2019年の取引先企業の増収増益率のトップは、滋賀トップの滋賀銀行(構成比37.6%)だった。滋賀銀行は、「マーケットインの発想で、お客さまの夢に寄り添うゴール・ベース・サポートに注力してきた結果だと受けとめている。お客さまの価値向上をサポートし、地域社会の持続的発展を牽引していきたい」と地域貢献を強調する。

2位は兵庫3位の尼崎信金(同36.9%)。同信金は、「2011年の創業90周年を機に活動の充実に力を注いできたコンサルティング機能の発揮の成果のひとつと考えている。引き続き『本気でお客さまの懐に飛び込み、事業の発展をともに考え、寄り添うスタンス』のコンサル活動を実践していきたい」と取引先の課題克服に力を注ぐ。3位は信金トップのメインバンク数を誇る京都中央信金(同36.6%)で、「事業性評価を通じて、お客さまとの継続した対話によりニーズをしっかりと把握し、企業の価値向上をめざしてきめ細かい本業支援を行ってきた」と企業への経営支援を強め、業績改善につなげている。

業態別で取引先企業の増収増益企業率は、トップが地方銀行(同31.8%)。2位は都市銀行(同31.0%)、第二地銀(同30.99%)、信用金庫(同30.92%)、信用組合(同30.5%)の順。

前年から信金と信組が上昇し、厳しい経営が続く小・零細企業への支援効果が生きたようだ。

- ※増収増益率ランキングは、メインバンク取引社数が1,000社以上を対象に集計した。

倒産企業のメインバンク調査

各年度(4-3月)に倒産した企業(負債1,000万円以上)のメインバンクを分析した。2019年度の倒産件数は、地方銀行が1,550社(構成比31.7%)で最多。次いで、信用金庫が1,217社(同24.9%)、都市銀行の1,062社(同21.7%)、第二地銀の470社(同9.6%)、信用組合の127社(同2.6%)の順。

2019年度末(2020年3月末)の業態別メインバンクの取引社数を分母に、倒産企業数を割った「倒産比率」は、信用組合が0.38%で最多。次いで信用金庫0.36%、第二地銀0.31%、都市銀行0.30%、地方銀行0.25%の順となった。

経営環境が直撃しやすい小・零細企業の支援を続ける信用組合や信用金庫の倒産比率が高まる傾向にある。ただ、その一方で増収増益企業率は上昇しており、地域密着のコンサルティング機能を発揮し、業績改善が進む取引先も多いことを示している。

人口減少や超低金利による貸出金利の低下など、金融機関は厳しい経営環境が続いている。金融業界の先行きを見通し、メガバンクはフィンテックの投資を急ぎ、店舗削減を進める一方、証券や信託などグループの総合力を活かす動きが加速している。また、地銀や信金、信組も事業承継や課題解決など、新たな収益源の確保に向けてコンサルティング機能強化に取り組んでいる。

2020年は年初から、新型コロナウイルス感染拡大で状況が激変している。政府や自治体、金融機関は、手厚い中小企業への支援策で倒産回避に注力し、金融庁は3月に中小企業金融円滑化法の枠組みを事実上復活させ、休止していた「貸付条件の変更実施状況」の報告も復活した。

新型コロナによる影響は、日ごとに深刻さを増している。8月6日時点で新型コロナ関連破たんは全国で400件に達した。

これまで緊急避難的な倒産回避策に主眼を置かれてきたが、今後、企業業績が改善しないと金融機関は大きなダメージを受けることになる。数年前から体力のある金融機関は貸倒引当金を積み増し、財務の健全化を進めていた。フィンテックやシステム投資負担が増大し、デジタル通貨など新しい金融の仕組みに乗り出す金融機関も出ており、金融機関でも二極化が進んでいる。

地域により高いシェアを持つ地銀や信金、信組も多い。また、合併やグループ連携などで生き残りを目指す動きも本格化している。業態外のSBIホールディングスが主導する「第4のメガバンク」構想も、先行きは不透明だが、金融再編の鍵になるだろう。

金融機関は未曽有の危機への対応力と事業の将来性を高めるため、独自路線か提携か難しい舵取りを求められている。ライバルの動向を見据えながら、生き残りをかけた洞察が続く。