離婚後、親子の安定した生活を守るためには、教育費や支援制度・住まいや仕事など様々なことを考える必要があります。

今回は、子連れ離婚の前に知っておきたい大切なお金の知識として「財産分与」「養育費」「年金分割」「扶養」とひとり親家庭への支援制度について、ご紹介します。

離婚前に考えておきたいお金1:財産分与

財産分与とは、夫婦が結婚期間中に協力して得た財産を離婚に際して分けることをいいます。「我が家には、分けるほどの財産なんてないから」と思っているかもしれませんが、子どもと一緒に新しい生活を始めるなら、財産分与が少しでもあるのとないのとでは大きく違います。できれば離婚に踏み切る前に、財産はしっかりと確認しておきましょう。

(1)預貯金は結婚時と離婚時の残高をチェック!

財産分与の対象となるのは、結婚期間中に夫婦の協力で得た財産です。相手名義の銀行預金でも、結婚期間中に夫婦の協力で増えていたなら、夫婦の共有財産になります。自分名義のものも同様です。

独身時代の貯蓄や、結婚期間中に自分の親から譲り受けた財産などは含まれません。結婚時にいくらあったか、離婚時にはいくらになっていたか、預貯金を始め金融資産について把握しておきましょう。

(2)子どもの学資保険は名義変更を

子どもの学資保険や貯蓄型の保険は、財産分与の対象です。たとえば、夫が契約者・受取人で保険料を支払っているとしたら、妻が子どもを育てることになったとしても、そのままだと学資金は夫に支払われ、妻は受け取れません。

子どもの進学時に妻が確実に学資金を受け取れるようにするなら、保険会社に連絡して名義を妻に変更する手続きが必要です。

(3)結婚期間中に持ち家を購入していたら

持ち家は、住宅ローンが現在いくら残っているかを確認し、不動産会社で家の価格査定をしてもらいましょう。家の価値がローン残高を上回るようなら資産として、下回るなら負債として夫婦でどう分けるか慎重に検討します。

不動産は金額が大きいですし、家の財産分与でもめるようなら、早めに弁護士など専門家に相談しましょう。

離婚前に考えておきたいお金2:養育費

養育費とは、子どもが親と同じ生活水準で暮らせるよう、子どもが自立するまで父親と母親で負担する費用のことです。離婚して子どもと離れて暮らす親も、親は親ですから子どものために支払う義務があります。

離婚後に請求することもできますが、子どもの大きな助けになるものですから、離婚の時点でしっかり決めておきましょう。

(1)養育費を取り決める方法は?

父母の間で、いつまで・いくら・どのように支払うのか話し合って納得ができれば一番です。口約束ではなく、後になって食い違いが起きないよう公正証書など書面に残しましょう。話し合いが難しければ、調停・審判・裁判といった家庭裁判所の手続きで決めることができます。

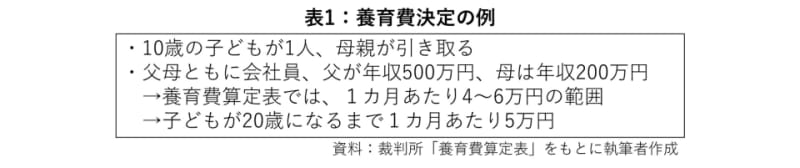

(2)養育費はいくらぐらい?

家庭裁判所では「養育費算定表」を基準に決定されます。子どもの年齢と人数、両親のそれぞれの収入のバランスに応じて、一般的に養育費1カ月あたりいくらが目安になるかが表でわかるようになっています。

父母の話し合いで金額を自由に決めることもできますが、なかなか合意できなければ養育費算定表を参考にすることになるでしょう。

離婚前に考えておきたいお金3:年金分割

離婚時の年金分割とは、離婚した場合に夫婦の婚姻期間中の厚生年金を分割して、それぞれ自分の年金とすることができる制度です。

(1)分割されるのは厚生年金の記録

相手の年金額がそのまま分割してもらえるものではなく、結婚期間中の厚生年金の記録が分割されるという点に要注意です。分割を受けると年金計算の基礎部分が増えるぐらいのイメージです。

また、相手が自営業者で厚生年金に加入していなかった場合、年金分割はありません。また、相手が厚生年金に上乗せの年金がある会社に勤めていても、その上乗せは分割されません。

(2)どのような割合で分割するか協議が必要

どのような割合で分割するかは、原則として夫婦間で合意した「按分割合」によるため、離婚のときに年金分割についても決めておくことが大切です。当事者間で合意できない場合には、裁判所で調停や審判で決めることもできます。結婚期間中に相手に扶養される国民年金第3号被保険者だった方は、2008年4月1日から離婚するまでの「第3号被保険者期間」において、合意がなくても2分の1ずつに分割できます。

(3)年金事務所で請求が必要!時効は2年

年金分割をするには、年金事務所で請求の手続きが必要です。年金分割の話し合いに必要な年金記録の情報提供を受け、「標準報酬改定請求書」を提出する年金分割の請求という、2段階の手続きがあります。この手続きは、年金分割は、離婚してから2年を過ぎると請求できなくなってしまいます。

離婚が成立する前でも、離婚時に話し合いをスムーズにするためにも事前に行うのが賢い選択です。既に離婚について話し合いをされている方は急いで請求をしましょう。

離婚前に考えておきたいお金4:扶養

(1)社会保険(年金と健康保険)

専業主婦だった、または相手の扶養内でパートをしていたという人は、離婚すると相手の扶養から抜け、自分で年金・健康保険に加入しなければいけません。離婚後に就職するなら、社会保険(厚生年金・健康保険)に加入できる条件が望ましいでしょう。

非正規でも社会保険に加入できれば、子どもを扶養に入れられ、子どもの分の健康保険料がかかりません。また、厚生年金保険料を払うことにより、将来の老齢年金の受取額もアップします。

(2)税金の扶養

子どもを扶養親族として申告すると、子どもが16歳以上なら所得税・住民税が安くなります。子どもが16歳未満なら扶養控除はありませんが、扶養にしているかどうかで住民税の計算が変わることがあります。

また、寡婦控除・寡夫控除や、児童扶養手当にも影響するため、子どもを育てる側が扶養に入れる方が望ましいでしょう。

離婚して子どもの親権者になったからといって、子どもが自動的に自分の扶養になるわけではありません。同居しておらず親権者でもない親も、養育費として生活費を負担しているなど事情があれば、子どもを扶養に入れることができます。離婚時にどちらの扶養に入れるか、決めておきましょう。

ひとり親家庭の支援制度

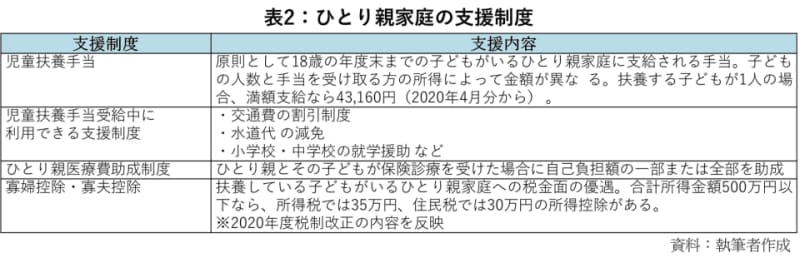

離婚前に考えておきたいお金を考えてみて経済的に厳しいと感じたとしても、ひとり親家庭へは各種の支援制度があります。支援制度として代表的なのは児童扶養手当です。

児童扶養手当は、所得制限があるため受け取れるかどうか、見込額はいくらになるか、子連れ離婚の前に必ずお住まいの自治体で確認しておきましょう。

児童扶養手当を受給中の方が利用できる他の支援制度やひとり親医療費助成制度は、自治体によって助成の有無・内容が異なります。お住まいの自治体のホームページや窓口で聞いておくと良いでしょう。

子連れ離婚をするときには、子どもが1人前になるまでどうするかという視点になりがちです。しかし、子どもが成人してからの生活は、ひとり親家庭としての生活より長くなる可能性があります。

その後の生活があることも視野に入れたうえで、ひとり親家庭への支援などは上手く利用していただきたいと考えています。