「個人型確定拠出年金はしていないけど、かわりに個人年金保険はやっています。」

「会社に企業型確定拠出年金はあるけど、やっていません。代わりに米ドル建ての変額終身保険はやっています。毎月2万円です。」

FPとして家計相談やライフプランの相談を受けてきて、本当にこういった声を多く聞きます。

2001年に日本版401kとして確定拠出年金が日本にはじまってから、もうすぐ20年。今回は知ってとくするお金の制度として「個人型確定拠出年金」について解説します。

勘違いしているかも?

2017年に個人型確定拠出年金iDeCoという名称で、対象者が公務員や主婦までひろがりましたが、まだまだしっかりとした理解とともに利用が浸透していないのが現状です。

個人型確定拠出年金の加入者は令和2年6月では、約163万人程度とのこと。

企業型確定拠出値金の加入者が約750万人なので、合わせて約900万人が確定拠出年金の利用者ということになりますが、労働人口が6693万人いる日本では、まだまだ入れるのにはいっていない人が多くいるということになります。

色々な方の相談にのっていて残念だなぁと思うことは、この確定拠出年金の制度をつかっていないのに、老後不安から外貨建の積み立て保険や個人年金保険を行っている人があまりにも多いことです。老後は不安だけど運用は怖い、逆に保険は安全という神話がまだ残っているのかなと思います。また、保険営業マンからの受け売りだと思いますが、「年金保険などに加入すると、年末調整などで保険料控除が使えることがメリット」と、加入した理由を教えてくれたりします

「保険料控除が使えるのに入らないのはもったいないから、積み立て保険に入っています。控除額を使い切らないともったいないんですよね?」何人もの相談者から聞いた言葉です。

控除を受けること自体は良いのですが、控除を受けるために保険にはいるというのは本末転倒です。

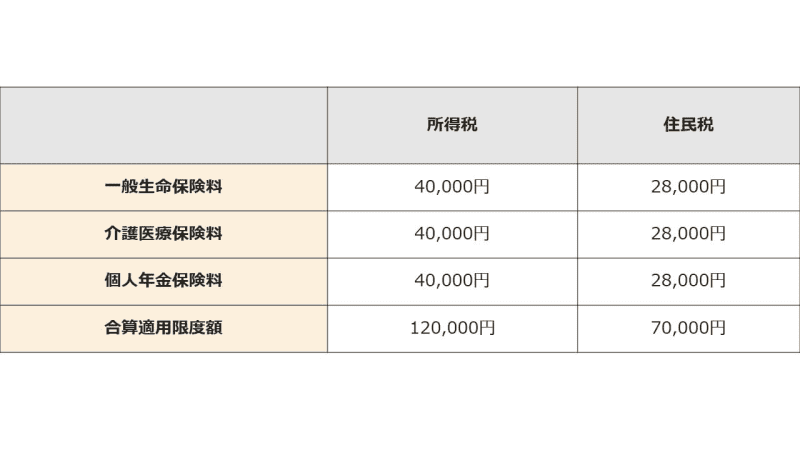

実際に受けられる保険料の控除額

保険料の所得控除額は上限がきまっていて、

所得税は、年間12万円が控除の上限となり、一般生命保険料、介護医療保険料、個人年金保険料それぞれ4万円が上限です。また住民税も年間最大7万円が上限となります。

これは、控除の対象となる金額なので、例えば12万円の限度額が利用できたとしても、仮に所得税の税率が20%の人であれば、2万4,000円がもどってくるにすぎません。

また、住民税もだいたい10%程度となりますので、7万円の10%で7000円が翌年の住民税から差っ引かれるにすぎません。

たとえば、個人年金保険に毎月2万円をかけていれば、年間24万円保険を払っていても所得控除の対象となるのは4万円が上限で、その20%の8000円が所得税がもどってくることになります。

住民税も2万8000円が控除額の上限なので10%としても2800円が上限となります。掛金24万円に対して、1万800円の節税ということは、5%程度がもどってきている

ということになります。

一方、24万円を確定拠出年金にかけられる場合は、まるごと控除の対象になります。所得税20%の人であれば4万8000円の所得控除となり、住民税も10%とすれば2万4000円の住民税控除となります。合わせると6万2000円となり、約30%がもどってくることになります。

所得控除だからどっちも同じだと思っていると、その恩恵の違いに気づけなかったりします。

iDeCoは運用しないと損!

もう一つ問題だなと思うのがせっかくiDeCoをやっているのに元本確保型を選び、運用商品を選んでいない人が多くいることです。2019年のデータですが資産額における運用商品選択情報の資料で、半数以上は元本保障型を選択しているとのこと。

ちなみに、個人型確定拠出年金を運用するのはタダではありません。

どの金融機関でiDeCo口座を開設した場合でも、別途、国民年金基金連合会へ支払う加入時手数料が2,829円、国民年金基金連合会と信託銀行へ支払う手数料が合計171円(毎月)かかります。また、受取時は給付手数料440円(1回毎)を信託銀行に支払わなくてはなりません。そして還付時には国民年金基金連合会と信託銀行への還付時手数料として合計1,488円(1回毎)がかかってきます。運営機関変更時の手数料は「別の金融機関から」変更の場合で、「別の金融機関に」変更する場合は4,400円の手数料が発生する場合があります。さらに選んだ投資信託の信託報酬がかかってくるのです。

「え、手数料かかるんですか?タダって書いてあるのに……」

SBI証券や楽天証券、マネックス証券、その他多くのネット系の証券会社は手数料タダと書いていますので、「証券会社は手数料をとらない」という意味では本当です。信託報酬以外の手数料がかからないと思っている方が多いのですがそこは違います。少なくとも毎月171円の手数料が発生しています。

つまり、元金保障だから大丈夫と思っていても、じつはどんどんマイナス方向にお金は減っているのです。

どんな人は損をする?

もちろん、所得控除や住民税の控除によってこのマイナス分ぐらいはチャラになりますが、もったいないなと思うのは、専業主婦の方で元金保障の商品を選んででiDeCoをやっている場合です。「なんだかお得らしい、主婦もできるようになったらしい」となんとなく惑わされている人がいます。収入がないので税金の還付もなく、元金保障の商品を選んで、手数料だけ引かれるという残念な結果になってしまっているのです。。しかし元本確で保型の商品が全く使えないわけではありません。50代の後半や60代にはいっても確定拠出年金で運用を行っている場合は、リスクを小さくおさえたくなるはずです。その場合は、一部を元金確保型に切り替えることができます。

どう運用すればいいのか

確定拠出年金は運用益も非課税という恩恵があります。長期で引き出すことができないという制限を逆手に、長期投資を成功させられる制度になっています。リスクをとってグローバル分散しながら株式系の運用商品中心にポートフォリオをくまれると良いと思います。利用する金融機関によっても購入できる投資信託は変わりますので、具体的な商品名はお伝えしませんが、20代から40代の方は、株式型のファンドを中心に、国内株式インデックスファンド、先進国株式インデックスファンド、新興国株式のインデックスファンドをバランス良く選択するとよいでしょう。

長期での投資には債権はあまり向きません。強制的に長くもつこができ、複利の力を考えると株式を中心にバランスをとるのが理想です。60歳近くになり、そろそろ、価格変動のリスクを抑えたいということになれば、先程の元金保障の商品や債権もふくめていくとよいでしょう。確定拠出年金の大きなメリットとして、スイッチングができることがあげられます。スイッチングは、ポートフォリオの配分を組み替えることができるので、リスクを抑えていきたいとか、もっとリスクを取っていきたいという時に活用できます。

何歳まで使える制度なのか

「でも、50代も半ばだし、60歳までしか入れないiDeCoって今更入ってもしょうがないんでしょ?」

こちらもよく聞く声です。

まず、先にお伝えしたとおり、収入があるのであれば所得控除の観点からも入っていた方が得です。そして、2022年の年金制度の改定にともない、60歳以降も国民年金に加入していれば65歳まで掛金を拠出することができるようになります。

たまに65歳まで掛金を拠出することができるとだけ書いてあり誤解を生むのですが、これには「国民年金に加入してる人=国民年金被保険者」であればという但し書きがつきます。国民年金は40年間収めた人がマックスの掛金を積んだことになりますが、60歳以降でも国民年金の加入期間が40年間に満たない場合はかけることができます。この国民年金を払っている間は、確定拠出年金を拠出することができるので、年齢が65歳まで伸びたとだけとらないことが重要です。65歳まで会社員を続けている方も厚生年金にはいっているので、国民年金は厚生年金に含まれる概念で対象になります。

お金の制度は、正しく理解して使いこなさないと、もったいないことになりかねません。

なんとなく知っているのと、ちゃんと知っているの間に大きな溝があります。 せめてサービスを利用開始する時だけでもよいので「なんで?」「どうして?」を繰り返して本質を理解していくことが大事だと思います。