今回の相談者は、40歳、自営業の女性。繰り上げ返済をしたいものの、自営業で収入に波があるうえ、子どもの教育資金も必要なので、お悩みとのこと。FPの三澤恭子氏がお答えします。

繰上げ返済をしたいが、どれだけお金があっても手元のお金がなくなるのが怖いです。

私が事業をしているので、いつまでビジネスがうまく回り収入があるかわかりません。3年前に始めたビジネスが去年からうまく行っており、年間ボーナスが今年は300万ありましたが、来年はボーナスも半減し、月の収入も半減しそうです。ビジネスを始める前はパート収入だった為、私の収入からはほとんど貯蓄ができていませんでした。

子どもは、やりたい事があると、今年から私立中学に通っており、1年目は年間150万程かかります。2年目〜高校3年までは年間100万程です。学費にお金がかかり、老後資金もいつどのように貯めるべきかわからず、個人年金を毎月1.5万円掛けているのみです。

毎月私の給料から10万円中学の資金に充てていますが、いつまで充てられるかわからないので先に全額貯めておくべきか迷っています。ビジネスを大きくする為に投資したいので、300万ほどは置いておきたいお金です。大学に通う事を考えて、子ども2人が18歳になる時に400万円ずつ貯まるように、学資保険と子ども手当で貯蓄していますが、足りるのかが不安です。

主人が単身赴任の為、生活費も倍かかり、毎月の高速料金/ガソリン代もかかるので生活費を圧迫しています。車も去年一括で購入した為、貯金が思うようにいきません。更に、主人がFXに450万円費やして現在400万の含み損になっているので、投資の400万は無いものと思っています。

毎年少しだけでも繰上げ返済をした方がいいのか、私立中学のお金に置いておくべきか、迷っています。

【相談者プロフィール】

女性、40歳、自営業、既婚

同居家族について:

●相談者 自営業、月収20万円〜40万バラつきあり(来年からはコロナの影響もあり20万ほどに減額)

●夫 40歳、会社員、年収930万円

●子ども 2人(8歳、12歳)

住居の形態:持ち家(マンション・集合住宅)

毎月の世帯の手取り金額:約60万円〜70万

年間の世帯の手取りボーナス額:460万円(今年のみ。普段は300万ほど)

毎月の世帯の支出の目安:50万円〜((ちゃんと把握できていません。)

【毎月の支出の内訳】

住居費:12.3万円(修繕積立金が去年から1.7万ほど上がった)

食費:8〜10万円

水道光熱費:2.9万円(単身赴任の主人の電気ガス・水道代含)

教育費:12万円

保険料:学資3.8万円 、夫生命保険1.5万円、相談者生命保険1.3 万円、個人年金1.5万円

通信費:1.5万円(相談者・夫・息子携帯1万円、ネット0.5万円)

車両費:ガソリン代1.5万円、税金/車検代、約1万円/月

お小遣い:決めていないですが、2人で3万ほど

その他:毎週他県から帰宅するETC料金1.5万円

【資産状況】

毎月の貯蓄額:財形貯金1.5万円、子ども手当2万円、残ったお金が結果貯金になっています(ボーナスもです)

ボーナスからの年間貯蓄額:32万円

現在の貯蓄総額:子ども学資/保険650万円、 家の貯蓄900万円ほど

現在の投資総額:700万円(450万円はFX、現在400万の含み損)

現在の負債総額:1860万円

住宅ローン:借入2800万円(金利:1.075 、返済期間35年、残債1860万)個人年金:毎月1.5万(現在約200万)

三澤: ご相談ありがとうございます。ファイナンシャルプランナーの三澤恭子です。ビジネスの成果が出てボーナスが300万円あったとは、素晴らしいです。資産も1000万円を超えて相談者様の収入からも貯蓄に回せるようになったようですね。頑張っている姿が浮かびます。

その一方、これだけの貯蓄があっても手元からお金がなくなるのが「怖い」という心理も働いてしまうとのこと。ビジネスの見通しが定かでないことが様々な不安をかき立ててしまうのでしょうね。相談者様ご一家のマネープランを「見える化」させることで安心してお金が使えるようになるはずです。

現状を整理して不安材料を取り除いていきましょう。

「残った金額を貯蓄」から「先取り貯蓄」へ

まずは、現状をきちんと把握することから始めましょう。

「残った金額を貯蓄する」という家計管理から、毎月予算を立て、〇〇万円以内に支出を収め「先取り貯蓄」ができる家計に変えていきます。

毎月の支出項目に優先順位をつけ、絶対に減らせない項目、コントロール可能な項目を洗い出してみましょう。

優先順位の高い項目は住居費、教育費でしょうか。その他にも単身赴任のご主人の帰宅費用(ETCやガソリン代)が削れない項目であれば、食費や通信費、保険料を見直して予算内でのやりくりを考えてみてください。相談者様のビジネスに波があるとはいえ、お子さんの教育費は捻出していかなくてはなりませんよね。

また、ボーナスからの年間貯蓄額は32万円ですが、何に使っているのでしょう。相談者様の収入がいつまで続くかと心配のご様子ですので、貯蓄できるときにしっかりと蓄え、「いつ」「何に」「いくら」必要となるのか、一家のお金を計画的に管理していくという意識改革が必要です。

教育費がかかる期間のマネープランを「見える化」する

下のお子さん(小3と仮定)の進学コースはどのようにお考えですか。もし、上のお子さんと同じく私立を希望するとなれば二人の教育費が「いつ」「いくら」必要になるのか試算してみました。参考にしてみてください。

下のお子さんが中学に進学する4年後、5年後に教育費が重なり2年間で450万円ほどになります。毎月の家計から充当することができれば問題ありませんが、相談者様の収入の見通しがつかないとなれば貯蓄から出す必要があります。

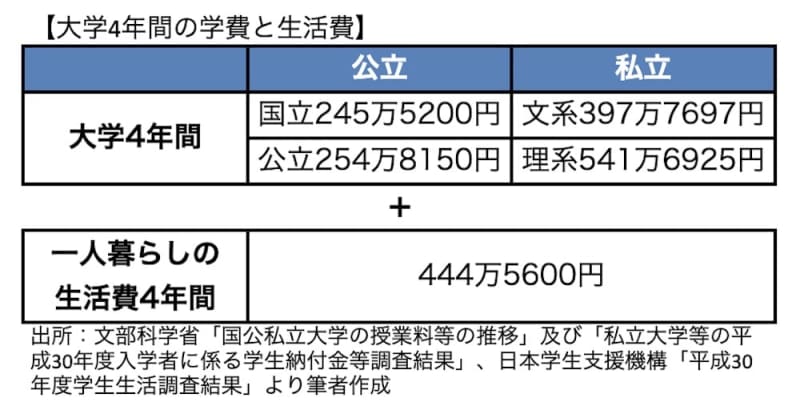

大学の学費や生活費は?

続いて、大学の学費等は次の通りです。

自宅通学で私立文系を選んだ場合は、400万円が一つの目安となります。しかし、私立理系や親元を離れ一人暮らしとなれば、600万円ほど足りないことになります。

上のお子さんはすでにやりたい事があるとのことですので、ある程度の方向性は分かるのではないでしょうか。いざというとき慌てないよう進路について親子で話し合っておけるといいですね。

繰上げ返済をするとどれくらいトクなの?

少しずつでも繰上げ返済に回すべきか考えてみましょう。資産状況の残債から住宅ローン(35年間固定金利と仮定)の完済は62歳と考えられます。現在159回目の返済が終わり13年3か月経過したところと推測できます。

例えば、1回50万円を繰上げ返済に充てると7~8回分の期間が短縮されます。今年から毎年50万円ずつ10年続けると、返済期間は72回(6年)短縮され56歳で完済となり約83万円の利息が軽減されます。

収入に波がある人はつみたてNISAを活用

老後資金は、ご主人の財形貯蓄の1.5万円を掛金全額が所得控除となる個人型確定拠出年金iDeCo に変えてみてはどうでしょう。余裕があれば月額最大の掛金2.3万円(掛金=拠出金額は会社で要確認)を60歳まで拠出すると、約550万円となり、運用次第では大きく育つことも期待できます。

一方、相談者様はビジネスに波があるとのことですので、自由度の高いつみたてNISAでスタートしてはいかがでしょう。年間40万円まで投資が可能で最大20年にわたって運用益が非課税になることから、ビジネスが不調な時は、積立額の減額や休止をしながら長く運用を続けていける制度となっています。

今の貯蓄はどう使うとよい?

投資総額は変動があるため除き、現在の貯蓄900万円の使い方を考えます。

まずは、150万円(生活費50万円×3か月分)を生活防衛費として確保します。その上で、相談者様のビジネスへの投資に300万円、私立中学のお金に200万円を充てます。いったんこのように配分し、手元にお金を残しながら少しずつ繰り上げ返済に回していかれたらいいと思います。

コロナの影響を受けながらも月収20万円は見込めるわけですから、これからもお子さんの私立の学費は捻出できそうです。現在の収支をきちんと把握し先取り貯蓄を実践してください。

具体的にやるべきことは

具体的には、相談者様の月収20万円(手取り月収16万円)手取りボーナス150万円と、夫の手取り収入(月収44万円・ボーナス150万円)とした場合、世帯の手取り月収は60万円、年間ボーナスは300万円です。1か月の支出を50万円以内に収め、10万円を先取り貯蓄へまわします。

一家のボーナスから少なくとも100万円を貯蓄にまわし、月々と合わせ「子どもの教育資金」へ100万円、「繰上げ返済」と「老後資金」へ各50万円ずつ充当していくことを考えてみてはいかがでしょう。そうすることで、手元に一定金額を残しながら繰上げ返済と教育資金の確保ができると思います。