コロナショックからの再生に必要な経済戦略

今月17日に内閣府が発表した4~6月期のGDP(国内総生産)の速報値は、実質で前期比-7.8%、年率換算で-27.8%でした。消費税率が8%から10%に引き上げれた昨年の10月以来、3四半期連続減となり、減少幅はリーマンショック時(2009年1月~3月期)を超える戦後最大の落ち込みとなりました。ただ、世界の先進各国と比較すると下げ幅は小さいとも言えます。しかし、厳しい経済状況であることには変わりなく、世界経済全体が不安定であることは、金融危機等新たな危機に発展する可能性を孕んでいます。よって、今後どのような経済政策を打つかにより、日本のみならず、世界の未来が決まると言っても過言ではありません。そこで、コロナショックからの再生に必要な経済政策、コロナ後の新しい経済社会を見据えた長期的な経済戦略について問題提起をしていきます。

コロナショックの正体

GDP(国内総生産)とは、国内で一定期間に生み出された付加価値の総額です。付加価値とは、粗利(売上-原価)のようなものであり、粗利は所得に結びつく為、GDPは日本国内の所得の合計とほぼ等しくなります。また、付加価値(=粗利)の総額は、支出の総額(GDE=国内総支出)によって計算出来るので、GDPは次の式で表すことが出来ます。

Y=C+I+G+(X-M)

…GDP=消費+投資+政府支出+純輸出=GDE

そこで、コロナショックの正体を、項目別に考えていきます。ちなみに、マスコミによる報道では年率換算(今期の成長率が1年間継続すると仮定した数値)が頻繁に用いられますが、今般のような大ショックが1年間も継続するとは考えにくいため、今回は前期比の実質値(季節調整済み)を用いることとします。

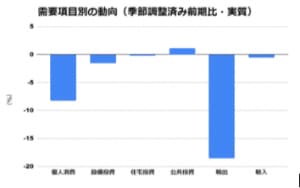

前述の通り、2020年4~6月期の実質GDP成長率は(内閣府・国民経済計算より)-7.8%となっており、項目別では、消費(民間最終消費支出)-8.2%、投資(民間企業設備)-1.5%、住宅設備投資(民間住宅)-0.2%、公共投資(公的固定資形成)+1.2%、輸出(財貨・サービスの輸出)-18.5%、輸入(財貨・サービスの輸入)-0.5%となっています。実質GDP増減の内外需別寄与度は、内需が-4.8%分、外需は-3.8%分となっています。

これらの数値から分かるのは、個人消費と輸出の落ち込みが大きいということです。これは、新型コロナウイルス感染症の世界的流行とそれに伴う半強制的な経済活動の停止を如実に表してると言えるでしょう。そこで、特に落ち込みの大きい、個人消費と輸出について深掘りしてみます。

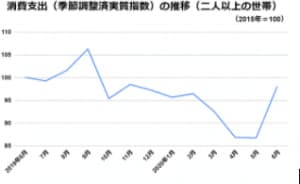

まず、個人消費です。以下のグラフ(家計調査報告を基に筆者が作成)から、消費支出の推移は、4から5月に大底を打ち(5月:86.8)、6月には大きく回復(98.1)していることが読み取れます。これらの要因として考えられるのは、第一に4・5月は緊急事態宣言の発令期間であり、半強制的に経済活動が停止していたこと、第二に緊急事態宣言下で控えていた消費分を6月で消費したこと、第三に6月に定額給付金(全国民一律10万円給付)の支給が行われたことであると筆者は考えます。つまり、大底は抜けたものの、このまま回復が続くとは限りません。よって、7月や8月の数値を注視し、必要ならば2回目の給付金や、消費税の減税といった消費マインドを向上させる景気刺激策を打つ必要があるでしょう。

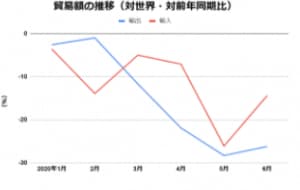

次に、輸出です。以下のグラフ(報道発表を基に筆者が作成)から、財貨の輸出水準の推移は、個人消費とは違い、3月から低下の一途を辿り、6月に至っても回復の兆しは読み取れません。

また、サービスの輸出水準の推移も(国際収支状況参照)同様の傾向が見られ、回復の兆しは見られません。中でも、旅行収支の落ち込みが大きいことから、観光需要の落ち込みが顕著に表れてます。よって、内需は比較的短期で回復する可能性が高く、外需の回復には時間がかる可能性が高いと筆者は考えます。インバウンド等、外需の完全回復には、新型コロナウイルスのワクチン・治療薬が完成し、人類がウイルスとの戦いに打つ勝つまでの長期戦になることを覚悟する必要がありそうです。

個人消費と輸出の落ち込みに共通するのは、新型コロナウイルスに起因するものであるということです。要は、リーマンマンショックのように金融危機から実体経済が悪化したのでは無く、実体経済の悪化から始まっているのです。それを顕著に表しているのが、株価の下落幅が小さいことです。通常の経済危機であれば、日経平均株価が最低でも10000円台前半まで値下がりしていてもおかしくはありませんが、実際には20000円を大きく超えて推移しています。これは、コロナショックが、新型コロナウイルスの流行が終われば収まるものであるという、将来への期待が高いからであると筆者は考えます。

実は、もう1点、コロナショックで不可解な点があります。それは、上記の通り、設備投資の落ち込みが小さい点です。通常の不景気では、投資が真っ先に下がります。ただ、今回の数値はあくまで一次速報値(供給側のデータ無し)であり、二次速報時点で大幅に修正される可能性は十二分に考えられます。しかし、それにしても動きが小さく、通常の経済危機とは異なるものであることを如実に表していると言えるでしょう。そして、コロナショックは長期化すれば、金融危機や、供給ショックによるインフレーションを誘発する可能性もあり、不確実性が高い経済危機であることは間違いありません。

コロナショックの行方

では、今後コロナショックの行方はどうなるのでしょうか。正直な所、前述の通り不確実性の高い経済危機であり、楽観論から長期化論まで、専門家の間でも様々な意見があります。ちなみに、OECD(経済協力開発機構)による世界経済見通し(世界経済の回復への道のりは綱渡り―OECD Economic Outlook)では、世界全体は-7.6%~ー6.0%、G20はー7.3%~-5.7%、ユーロ圏は-11.5%~-9.1%、米国は-8.5%~-7.3%、日本は-7.3%~-6.0%と予測しています。(前者は第2波を避けられなかった場合、後者は第2波を避けられた場合)この数値からすれば、昨年の日本の名目GDPは約550兆円なので、約30兆円~40兆円のGDPが欠損することになります。よって、政府の財政政策におけるいわゆる真水は、この程度の有効需要を創出する分が目安になるのではないでしょうか。

前述の世界経済見通しや、4~6月期のGDPを見ると、日本の経済の落ち込みは他の先進各国に比較すると小さいと言えます。これは、これまでの政府の財政出動における、いわゆる真水の額が米国に次いで二番目の規模であると共に、新型コロナウイルスの流行が他国と比べて落着いていることは大きな要因であると言えるでしょう。

ただ、筆者はもう一つ重大な要因があると考えています。それは、日本の労働市場の流動性が低いことです。日本は雇用の流動性が低く、他国と比較して失業率が極めて低くなっています。実際、米国の失業率は4月14.7%、5月13.3%、6月11.1%で、日本は2.6%、2.9%、2.8%となっています。このように、失業率が低いことが、短期的な経済の落ち込みが小さくなることに繋がっていることは間違いありません。しかし、これは本当に良いことであると断言出来るでしょうか。

日本の失業率が低い理由に、雇用調整助成金(従業員への休業手当の支援)があります。日本はコロナショックに対応し、この雇用調整助成金の要件を特例で大幅に緩和することで、雇用の繋ぎ止めを行いました。一方アメリカは、失業保険で失業者を支えました。その結果、米国に比べて日本は失業者こそ少なくなりましたが、休業者は500万人以上とも言われ、失業者と合わせた潜在失業者は約11%にも登ります。つまり、日本の潜在失業者の割合は米国の失業者の割合とほぼ同等なのです。勿論、これが短期の経済ショックであれば問題有りません。しかし、今般のコロナショックは不確実性が高く、長期化の可能性が高いものです。雇用調整助成金という弥縫策的な制度で、いつもでも凌ぎ続けるのは無理があるのでは無いでしょうか。

そして、感染症拡大による経済危機という特殊の環境では、産業構造の大転換が起こると考えるのが自然です。にも関わらず、貴重な労働者を一つの会社に繋ぎ止め、労働移動とそれに伴う産業構造の転換を阻害することには疑問を覚えます。これでは、短期的な経済の落ち込みは防げても、長期的な経済成長が見込め無いからです。実際、上記のOECDによる世界経済見通しでも、2020年の落ち込みは米国等と比べて小さいですが、2021年の(後者)予測では、米国が+4.1%に対して、日本は+2.1%となっています。

歴史を振り返ってみると、大災害や戦争、パンデミック、経済危機の後は、経済のV字成長・回復することが多いのです。それは、労働の大移動が起こり、産業構造が大転換をし、経済の新陳代謝が活性化するからではないでしょうか。しかし、解雇規制が厳しく、雇用調整助成金で雇用の繋ぎ止めに固執し、労働市場の流動性が低い日本ではそのような回復は望めず、OECDの見通しのように、まさに「√」の逆のような状態に陥り兼ねないと筆者は考えます。

大減税で供給ショックを防ぎ、構造改革で新しい経済社会の構築を

コロナショックが長期化すれば、単なる需要ショックでは無く、供給ショックに陥り兼ねません。よって、企業を支え、競争力を維持する経済政策を打つことが必要不可欠です。例えば、迅速に企業へ資金を提供するため、日銀による無利子の直接提供や、企業の研究開発費の政府負担、家賃支援の強化、そして各種税徴収の凍結等が挙げられます。ただ、ここで重要となるのは、元々体力のあった企業は支える一方、元々危ない企業はあえて支えないという選択使もあるということです。それは、元々危ない企業を救済しても、ビジネスモデルの転換に対応出来ず、かえって傷口を広げる可能性が有るからです。

しかし、あえて救済しないという選択使を取る以上、再チャレンジ政策を進め、アフターコロナを見据えた新しい経済社会、とりわけデジタル社会に対応出来る経営者・労働者を育成することは必要不可欠です。そのためも、経営者の資産を残す法整備や、他社への労働移動を促す政策を早急に打つべきです。これは、前述の雇用調整助成金の話からも繋がりますが、コロナショックをむしろチャンスと捉え、自由で多様な働き方への転換に繋がる対策・政策を打つべき時が来ていると筆者は考えます。

コロナショックは現在の所、消費と外需を中心とした需要ショックとなっていますが、長期化すれば供給ショックにも繋がり兼ねないのはご案内の通りです。そこで、普遍的な積極財政政策である(大)減税(消費税の全品目軽減税率、所得税減税、法人税凍結、固定資産税凍結、社会保険料の減免等)により、需要と供給双方の欠損を防ぐと共に、地方自治体へ大胆な臨時交付金を付与し、地方自治体独自の判断で休業要請と補償が迅速に出来る環境を整えるべきです。

そして、何よりも重要なのはコロナショックというピンチをチャンスと捉え、力強く新しい経済社会を構築するための、戦略を持って政策を打っていくことです。例えば、マイナンバーと所得・資産・税情報を紐付け、最低所得保障制度としてのBIや給付付き税額控除を導入することです。これは、次の有事への備えともなり、労働市場の流動化等の成長戦略の土台となる構造改革です。また、期待インフレ率を上げ、投資マインドを上向かせるための、日銀による量的緩和の強化や、マイナス金利の深掘り等で良好なマクロ経済環境を整えることは、構造改革を成功させる為の必要条件となります。日本が長年、低成長のジリ貧国家に成り下がってしまっていたのは、他ならぬこのような長期ヴィジョンの欠如です。コロナショックを期に、目先の弥縫策では無く、覚悟と戦略を持って抜本策を実行することで、再び日本が輝く成長国家になることを願ってやみません。

編集後記

5000字を超える文章となりましたが、最後までご一読ありがとうございました!今回は、先日発表されたGDPを基に、コロナショックからの再生と、その後の成長に必要な経済戦略いついて問題提起をさせて頂きましたが、みなさんはどう思われましたか?少しでも、日本経済の今後について考えるきっかけとなれば幸いです。今回は8回目の寄稿となりました。次回以降もクオリティーの高い記事を提供出来るよう全力を尽くしますので、応援の程をよろしくお願い申し上げます。