読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、41歳、パート・アルバイトの女性。これまで家族のケアに時間を費やしてきたけれど、これからは実家を出て自活をはじめたいと言います。FPの鈴木さや子氏がお答えします。

問題行動のある家族の対応に心身を削ってきました。やっと相応の支援に繋がり比較的落ち着いてきたので、もう自分を優先して実家を出る方針です。実家を出て行き詰らないか、賃貸か購入か、積立金額、全部悩んでいます。

私は身体が弱く、手段を考えるも収入をなかなか増やせません。無理をして何度も身体を壊し、でもペースを守れば割と健康を維持できています。社会保険のあるパートをしています。自活が厳しい収入とはいえ、家族がストレスで安心して家にいられず、睡眠もままなりません。身体が資本、心身を壊してはどうしようもないとも痛感しています。

その分貯蓄・運用はしてきました。現在、iDeCoとつみたてNISAを全額賭けています。収入に見合いませんが預金の一部を積立に回したいのと、時期的に今多めで後で調整するのはアリかもしれないのではと思いました。以前は家族が借金を作る可能性が割とあったので、引き出せないiDeCoにも入れておきたい気持ちがありました。

住処を買う、不動産投資をする、という案も勧められます。決して失敗できない、膨大な労力の要ることになりそうでまだピンときません。収入が心許なく、大事な局面な気がしていますが、知識が足りません。ご教示頂けると幸いです。

両親は年金でどうにかなるとして、【毎月の支出の内訳】には自活した際の私一人の想定金額を入れています。なにとぞよろしくお願い申し上げます。

【相談者プロフィール】

女性、41歳、パート・アルバイト、未婚

子どもの人数:なし

同居家族について:

●年金暮らしの父母(75歳):当人達が介護施設に入ったとしたらトントン、位はあるらしい

●姉:パート、月収14万

住居の形態:親の家で同居(※中国地方)

毎月の世帯の手取り金額:13万円(iDeCo、つみたてNISA拠出後、姉の収入は含めない)

年間の世帯の手取りボーナス額:0

毎月の世帯の支出の目安:10万円

【毎月の支出の内訳(万円)】

住居費:3万円

食費:2万円

水道光熱費:1万円

教育費:0

保険料:5,000円

通信費:7,000円

車両費:0

お小遣い:1万円

その他:1万8,000円

【資産状況(万円)】

毎月の貯蓄額:3万円

ボーナスからの年間貯蓄額:0

現在の貯蓄総額:1400万円

現在の投資総額:400万円

現在の負債総額:0

鈴木: 大変な日々を過ごされてきた中で、将来を見つめ、コツコツと資産形成を続けていらっしゃったのですね。これからのご相談者様の人生がより安心で楽しいものになるよう、お金のシミュレーションをして、現状とこれからの資産状況をみていきましょう。

あなたはこれからどんな人生を過ごしたいですか?

お金のシミュレーションは、将来、お金が底を尽きないかチェックするためにするものですが、収入や支出などの前提条件によって、結果はいくらでも変わります。節約して使うお金を減らせば資産は順調に増えます。しかし、節約を意識しすぎると、「今の人生」を豊かに過ごせなくなるかもしれません。ご相談者ご自身の新しい人生、どんな風に過ごしていきたいか、ということを考えていただけたら良いなと思うのです。

そこで、お伝えいただいた収支金額をもとにして、お金のシミュレーションをしたあとは、将来、安心して過ごすためには、「いくらまでなら使って良いか」という金額を出すことにいたします。将来も今も同じように大事です。貯めすぎて人生の最後に大金が余ってしまっても面白くないのでは? お金は使うためにあるものですから、このシミュレーション結果から、ご自身にとって良いお金の使い方を見つけていただけたら嬉しく思います。

これからの人生をより具体的にイメージできるよう項目を記載したワークシートを紹介しますので、イメージしながらシミュレーションをご覧になってください。

今後のシミュレーションをしてみよう

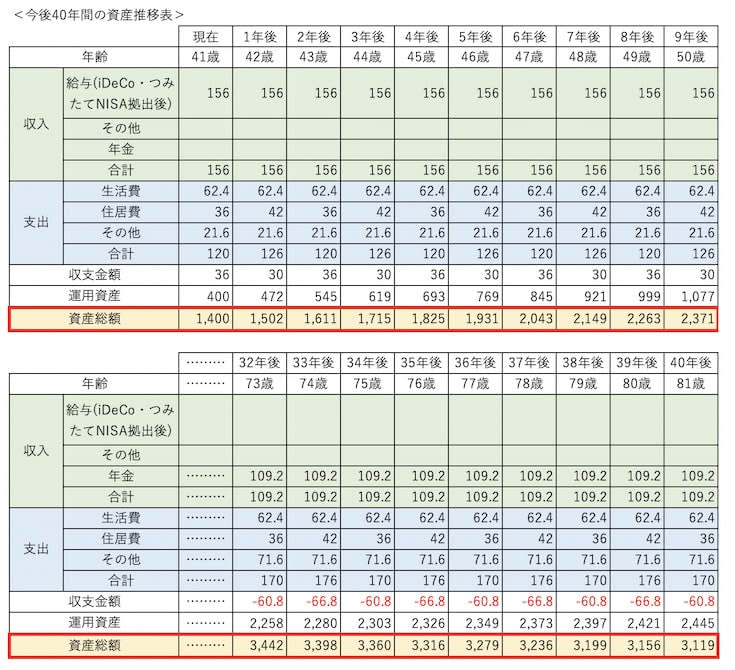

ご相談者さまがイメージされている支出金額が、今後ずっと変わらないと仮定し、40年間のシミュレーションをしたものが以下の表です。

【シミュレーションの前提条件】

・64歳までの手取り収入:月13万円(iDeCoとつみたてNISA分支払後と仮定/税金還付等は考慮せず)

・64 歳までの支出額:月10万円(住居費は月3万円で固定/2年に一度更新)

・65歳以降の年金額:月9.1万円

・65歳以降の支出額:月10万円+医療や介護等にかかるお金として年50万円

・iDeCoとつみたてNISA拠出分は運用資産として加算(19年後まで年69.6万円/20・21年後は年40万円)

・運用資産の利回りは年1%(手数料・税金は考慮せず/年複利で計算)

ご記入された想定支出額が、そのまま40年間続くと仮定した場合、40年後81歳になった時に、3,119万円残ることとなりました。医療や介護等で出費が増えることが考えられる65歳以降、年50万円の支出分を入れてもこの金額が残るのです。ホッとされたではないでしょうか?

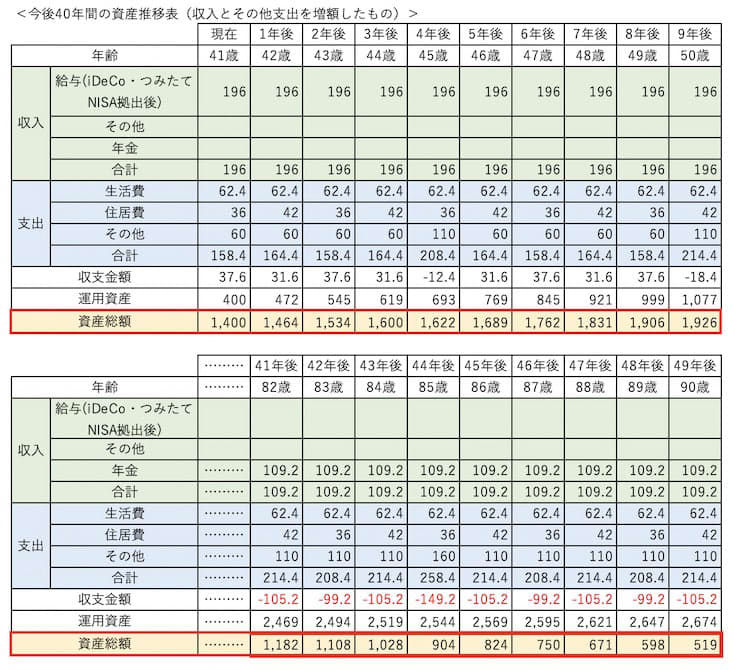

使えるお金を増やしてシミュレーションしてみると

次にもう一つシミュレーションをしてみましょう。現在のシミュレーションでは、iDeCoとつみたてNISAに満額拠出しているため、使えるお金がとても少ない内容となっていて、被服費や旅行代、家電や家具の買い替え費用など今後お一人で暮らしていく上で必要なお金をあまり出せないように感じます。

そこでつみたてNISAの積立として、預金残高から充当して、今使える現金を増やすのはいかがでしょうか。預金の運用手段としても、まず非課税投資に充てることがおすすめ。預金から毎年つみたてNISAに充当し、90歳時点で約500万円残る結果となるように作ったシミュレーションをみてみましょう。

【シミュレーションの前提条件(上記と異なる部分のみ)】

・64歳までの手取り収入:年196万円

(iDeCo拠出後と仮定/税金還付等は考慮せず/なお61歳以降のiDeCo拠出はなくなるが、収入は変わらないと仮定)

・65歳以降の年金額:月9.1万円

・その他支出:年60万円とし、5年ごとにプラス50万円(85歳まで)

・資産総額からつみたてNISAに年40万円ずつ充当(21年後まで)

・90歳時に約500万円となるように設定

資産総額の数値は、預金残高と運用資産を合計したものです。つみたてNISAの資金を預金から充当することによって、手元に残るお金が40万円増えました。また、85歳まで5年ごとに50万円ずつ支出を見込んでいますので、前述した「やりたいことライフイベント」のために使うこともできますね。

この機会に、一度正確な数字を入れてシミュレーションすると良いでしょう。たとえば、今回は正確な所得等が不明であるため、年金額は少な目に見積もっています。大事な老後の生活費の基盤となるもので、年金額によってシミュレーションの結果が大きく変わりますので、ぜひご自身で「ねんきんネット」や「ねんきん定期便」で正しい年金額を調べて、上記シミュレーションに入れてみてください。

資産の預け先や運用はどうする?

コツコツ積み立てられた預金について、運用を考えていらっしゃるとのこと。まずは前述のとおり、つみたてNISAなど非課税投資に充当するのがよいでしょう。一般的には、必要予備資金として、生活費の1年間分(約200万円)を普通預金に残せば、大きな支出に充てたり、運用にまわすなどして良いと言われています。しかしお身体が弱いとのこと、収入の増減も今後読めないかも知れません。穏やかな気持ちを保てない可能性がある運用(株式投資や不動産投資)に資産を多く充てるのは、私はおすすめできません。守りながら増やせるように、たとえば金利が良いネット銀行の定期預金を利用したり、個人向け国債の変動10年に預けるのが良いと考えます。

マイホームの購入は焦りは禁物

マイホームの購入についても、これから生活を大きく変えようとされている今はおすすめいたしません。生活が落ち着かれてから、じっくり検討するのが良いですね。物件相場にもよりますが、たとえばこのまま資産形成をコツコツ続け、60歳手前などでローンを組まずに購入するのも一手です。ただし、大きな買い物です。マイホームを持つ必要性や、本当に持ちたいのかを、じっくり考えてくださいね。

将来への備えと、今の人生は同じくらい大切です。備えすぎて今使えるお金が減りすぎないようにしましょう。お一人で生活をする予定とのこと、目の前の現金が少ないととても不安になるでしょう。十分に資産形成されてきていますから、どうぞ今の生活も大切にして、ぜひ今後の生活を楽しんで欲しいなと思います。