全国の主要百貨店70社の2019年度(2019年4月期-2020年3月期)の売上高合計は、5兆6,186億1,700万円(前期比3.1%減)で、前期より1,824億7,500万円減少した。減収は調査を開始以来、4期連続で、来店客数の減少や閉店に追い込まれた百貨店の苦境が浮かび上がった。

純利益の合計は、58億4,700万円(同91.1%減)と前期の660億9,700万円から大幅に減少した。赤字企業が増えたことや、特別損失などに伴う大幅な赤字も利益を押し下げた。

大手百貨店などのグループと電鉄系を除く「地場独立系」百貨店31社は、売上高合計が8,081億8,200万円(前期比2.9%減)、損益合計は25億3,100万円の赤字(前期▲93億5,100万円)と2期連続の赤字に沈んだ。赤字企業は約半数の15社を数え、地場独立系の生き残りは厳しさを増している。

2020年に入り、百貨店の撤退・閉店はさらにペースが加速し、経営破たんや閉店で百貨店空白県が2県に増えた。さらに今年度は、新型コロナウイルス感染拡大に伴う営業自粛などの悪影響も加わり、一段の業績悪化が避けられない見通しだ。今後も閉店による市場縮小が予想され、百貨店ビジネスの存在そのものが問われている。

- ※対象は、日本百貨店協会会員である百貨店経営会社のうち、最新決算の売上高・利益が判明した主要70社(持株会社を除く)。

- ※ 業績はすべて単体決算とした。最新期を2019年4月期-2020年3月期とし、前期(2018年4月期-2019年3月期)、前々期(2017年4月期-2018年3月期)の業績を比較。

- ※ 全国展開する流通グループ、大手私鉄(16社)グループの持株構成比が50%超を大手百貨店グループ、これ以外の31社を「地場独立系」百貨店と定義した。

全体業績 70社の売上高は1,824億円減少

全国百貨店70社の最新期決算(2019年4月-2020年3月期)の売上高合計は、5兆6,186億1,700万円(前期比3.1%減、1,824億7,500万円減)、純利益の合計は58億4,700万円(同91.1%減)で、減収減益となった。

最新期の売上高は前2期と比べて落ち込み幅が拡大。利益面も前期比91.1%減の58億4,700万円で、大幅な減益となった。赤字企業の増加やそごう・西武(▲75億2,600万円)、三越伊勢丹(▲64億7,300万円)など大手が大幅な最終赤字を計上したことが要因。全体の売上高純利益率は0.1%と僅少にとどまり、低い収益性も課題となっている。

減収企業が8割超え

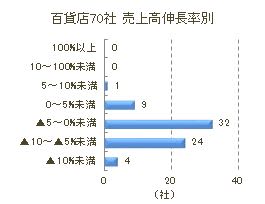

最新期の決算で、増収が10社(構成比14.2%)に対し、減収は60社(同85.7%)で、減収企業の比率が8割を超えた。

増収10社のうち前期比5%超は、県内を中心に食料品販売を主軸とするタカヤナギ(秋田県、前期比7.8%増)の1社のみだった。

赤字・減益企業が増加

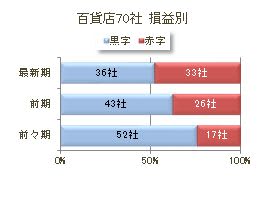

損益が判明した69社のうち、最新期は黒字が36社(構成比52.1%)、赤字が33社(同47.8%)と拮抗した。黒字企業は前期の43社(同62.3%)から7社減少、直近決算3期を比較しても赤字企業の比率が年々増えている。

増減益別では、増益は21社(構成比30.4%)と3割にとどまり、減益が48社(同69.5%)だった。増益企業の比率は13.0ポイント減少し、減益企業の増加が顕著だった。

最新期の損益の合計は、前期比9割減と大幅な落ち込みを見せたが、赤字や減益企業が増えたことが要因。厳しい収益環境が続くなかで、採算悪化は深刻さを増している。

売上高トップは3年連続で髙島屋 トップ20社中9割が減収

売上高トップは、近畿圏や首都圏を中心に全国展開する髙島屋の7,222億円で、3年連続。

2位は大丸松坂屋百貨店(6,561億円)、3位はセブン&アイ・ホールディングス傘下のそごう・西武(6,001億円)と続き、上位は持株会社のもとに経営統合した全国展開の大手百貨店グループや東京、大阪の電鉄系の百貨店が並んだ。トップ10に加え、11位の岩田屋三越(売上高1,085億円)までの11社が、売上高1,000億円を超えた。

売上高トップ20社のうち、増収はジェイアール東海髙島屋と井筒屋の2社のみ。ジェイアール東海髙島屋は名古屋駅直結の地の利を生かし、名古屋圏内の既存百貨店の低迷とは対照的に来店客増など好調を維持した。井筒屋はブランドの新規導入に加え、関連会社が経営し2019年2月に閉店したコレットからのブランドの移設分が増収に寄与した。

トップ20社中18社と、9割が前期売上高を下回った。業界大手企業とはいえ、百貨店市場の厳しい収益環境を示す結果となった。

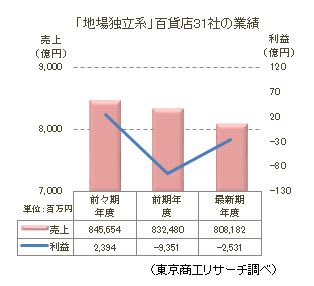

「地場独立系」百貨店 損益合計は2期連続赤字

主要百貨店70社のうち、大手百貨店などの流通グループ、大手私鉄を親会社に持つ企業を除く、「地場独立系」百貨店の31社を抽出した。

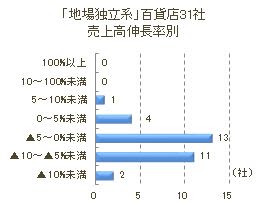

31社の最新期の売上高合計は、8,081億8,200万円(前期比2.9%減、242億9,800万円減)で、集計を開始して以降、4期連続で前期を下回った。

企業別では、増収が5社(構成比16.1%)にとどまり、8割を超える26社(同83.8%)が減収だった。

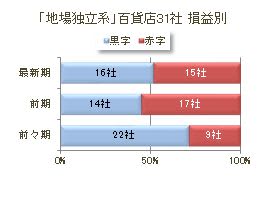

損益合計は▲25億3,100万円(前期▲93億5,100万円)と、2期連続で赤字だった。企業別では黒字が16社(構成比51.6%)、赤字が15社(同48.3%)と、ほぼ半数に達した。

「地場独立系」百貨店の最新期は、赤字の比率が全体の70社より高かった。

地域に密着した「老舗」の地場百貨店の信用は高いが、狭い市場と限られた経営資源で、業績改善を図る方策は限られている。

大手資本への依存も見込めないなか、多くの「地場独立系」百貨店が厳しい状況に立たされている。

「地場独立系」売上高トップは東京・松屋

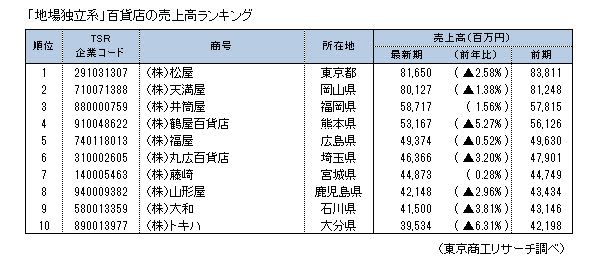

「地場独立系」百貨店の売上高トップは、東京・銀座と浅草の2店舗体制で独立路線を続ける老舗の松屋(816億円)で2期連続。

以下、2位は中国地区が地盤の天満屋(801億円、岡山県)、3位は井筒屋(587億円、福岡県)、4位は鶴屋百貨店(531億円、熊本県)、5位福屋(493億円、広島県)と西日本の地場百貨店が続いた。

売上高トップ10のうち、井筒屋と藤崎(宮城県)を除く8社が減収で、地場百貨店の上位企業も売上の伸び悩みが際立っている。また、最新期の赤字企業15社のうち、6社が3期連続となる赤字を計上した。

閉店相次ぐ百貨店 新型コロナが環境悪化に追い打ち

百貨店の閉店が加速している。2020年は1月に山形県の老舗・大沼が破産を申請したのを皮切りに8月末までに12店舗が閉店した。特に8月は、そごう・西武の地方4店舗や福島県の老舗・中合など7店舗の閉店が重なった。大沼の破産とそごう徳島店の閉店で「百貨店空白県」は2県に広がり、閉店ラッシュが鮮明となった。

こうしたなか、今年2月以降に本格化した新型コロナウイルスの影響が業界に暗い影を落としている。都市圏のインバウンド需要の消失、休業や営業時間の短縮による来客数の減少が続き、業績悪化に拍車がかかっている。百貨店を主戦場とした名門アパレル、レナウンの倒産(5月)も業界の不振を象徴する出来事となった。

今回の調査対象の多くは2020年2月期や同3月期で、新型コロナによる業績への影響は限定的にとどまる。また、今年閉店した百貨店もすべて、新型コロナ感染が拡大する前から計画されていたものだ。大手、地場に関わらず、通年でコロナ禍による影響を受ける今期の業績見通しは、いずれも暗く、不振に喘ぐ業界環境に追い打ちをかけることが予想される。

消費構造が大きく変化するなかで、大手グループは店舗の「選択と集中」を進め、地場百貨店は破たんや閉店、業態転換などの淘汰が進行してきた。高級ブランドの路面店や大型商業施設の出現で、百貨店の存在感が薄れるなか、新型コロナがこの動きを加速させる可能性も高まっている。

百貨店が置かれた状況は正念場だ。抜本的な見直しや再構築がなければ、市場縮小の中で統廃合や再編、廃業、経営破綻なども避けられないだろう。