読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、30歳、会社員の女性。夫が20歳年上のため、出産・子育てや住宅購入などのライフプランに不安があるそうです。FPの渡邊裕介氏がお答えします。

家の購入と、子どもも欲しいと思っているのですが、夫が定年まであと9年。嘱託制度のある会社なので働けるうちは働いてもらう予定ですが、将来のお金が不安です。身内に病気の者がおり、なかなか働く事が難しく、そちらの補助もしていたりと、なかなか支出が減らせません。老後に困らないように今からどういった準備をしていけば良いでしょうか?

【相談者プロフィール】

女性、30歳、会社員、既婚

子どもの人数:今はいないが出来れば2人欲しいと思っています。

同居家族について:

●自分 会社員 年収440万円

●夫 50歳、会社員、年収800万円

●義理姉 アルバイト 年収100万円(同居していないが病気で正社員として働くのが難しく、毎月家賃の4.5万を援助している)

住居の形態:賃貸

毎月の世帯の手取り金額:64万円

年間の世帯の手取りボーナス額:120万円

毎月の世帯の支出の目安:38万円

【毎月の支出の内訳】

住居費:7万3,000円

食費:5万5,000円

水道光熱費:3万1,000円

教育費:0

保険料:3万1,000円

通信費:2万円

車両費:5,000円

お小遣い:6万円

その他:10万5,000円

【資産状況】

毎月の貯蓄額:26万円

現在の貯蓄総額:2,350万円

現在の投資総額:3万2,000円

現在の負債総額:0

ボーナスからの年間貯蓄額:0

渡邊: こんにちは。ファイナンシャルプランナーの渡邊です。

今回は、ご主人さまとの年齢差が20歳ある女性からのご相談です。これからお子さま2名や住宅についても希望されており、合わせて老後の準備も考えたいとのことです。このような世帯の今後の生活設計の注意点について整理していきたいと思います。まずは、これからの経済的な目標を見ていきましょう。

1)子どもは2人欲しい

2)住宅購入

3)老後資金準備

4)義理姉の生活支援

1)子どもをつくるのに検討するポイントは?

これからお子さまがお2人とのことですが、何歳までにという想定も重要です。仮に来年に1人目、2年後に2人目とした場合、ご主人53歳、ご相談者が33歳となります。教育費の準備を考えたときに、ご主人様が65歳までは働くと考えると、ちょうど下の子が中学校にあがる時に退職することになります。

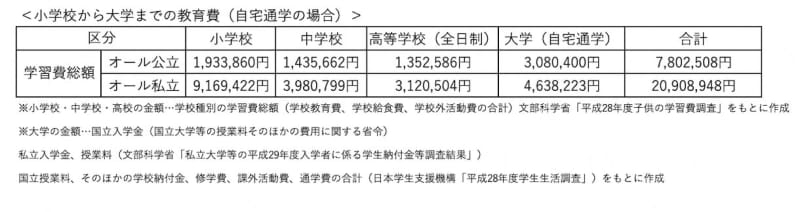

今から約15年間で中学校以降の教育費の準備をする必要があります。子どもが産まれると児童手当があります。産まれる月にもよりますが、大体総額200万円前後になります。公立であれば中学校の教育費はまかなえるので、高校以降の教育費準備を考えましょう。

公立か私立によって変わりますが、1人当たり400万円~800万円程度の準備が必要となります。

【検討ポイント】

〇出産のタイミング

〇夫婦それぞれが何歳まで働くのか、その時の想定される収入は?

〇どこまで教育費を準備してあげたいか(公立or私立など)

2)住宅購入は出産や働き方やリタイアの時期に左右される

次に住宅購入についてですが、リタイアまでの期間を考えると、より慎重に考える必要があります。ご相談者の収入が今後どうなるのか、お子さまが産まれたあとの働き方によって、購入すべき物件の金額が変わってきます。また、教育費を準備した上で、住宅ローンの返済をしていく必要があるので、お子さまの人数やどういった教育環境を準備してあげたいかなどと一緒に考えましょう。ご主人の収入が65歳までと考えると、残り15年、ご相談者が出産後も正社員で65歳まで働き続けると考えると35年です。20年はご相談者の収入+ご主人の年金収入となります。

3)老後資金は逆算して備える

こちらについては、教育費や住宅購入を考えたあとになるかもしれませんが、待ったなしでやってきます。ご主人のリタイア後、またはお子さまが経済的に独立した後のご夫婦の生活をイメージすることが重要です。

お二人がこのままいくとどれくらい年金が受け取れるのか、ご夫婦二人でどのような生活を実現したいか、その為にはどれくらいの生活費が必要かなどを考える必要があります。

4)義理姉への生活費支援 は老後も念頭に置いて

可能な範囲で支援は続けられると思います。どれくらいまで支援が続けるのか、ある程度想定することも重要です。途中で打ち切ることも現実的には難しいかもしれないので、何歳までいくらを支援するのかを計算しましょう。もし今現在の4.5万円を継続するのであれば、基本生活費に4.5万円は常に上乗せして考える必要があります。

シミュレーションの前に検討するポイント

【検討ポイント】

〇経済的な目標の優先順位

〇出産のタイミング

〇夫婦それぞれが何歳まで働くのか、その時の想定される収入は?

〇どこまで教育費を準備してあげたいか(公立or私立など)

〇子どもが自立した後に夫婦で必要な生活費は?(義理姉分も含め)

これらを検討した上で、シミュレーションを作成しましょう。出産のタイミングやご相談者の復職の時期、その際の収入によって、大きく変わってきます。もし、子どもよりも住宅購入の方が優先順位が高いのであれば、必要に応じて子どもを一人にするなどを検討する必要があるかもしれませんし、逆に子ども2名が前提であれば、それに合わせて住宅購入の金額を調整する必要があります。

今から10〜15年が貯めどき!

ご相談者は今の生活で最低でも年間300万円は貯蓄出来るとのことです。出産した後もご相談者がお仕事を続けるのであれば、今から10年~15年が将来の為に貯められる時期です。上記ポイントをご夫婦で話し合いながら、生活設計をしていきましょう。特にお子さまについては、待ったなしで教育費は掛かってきます。しっかりと教育費を確保する必要があるので、どのような老後生活を送りたいか、その時の住まいをどうしていきたいかを考えた上で、お子さまの計画を立てていきましょう。お二人が大切に考えていることを優先的にプランを組めば、きっと理想の生活に近づけると思います。応援しています。