読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、33歳会社員の女性。現在第一子を妊娠中の相談者。子どもには可能な限り海外で活躍できるような教育をしてあげたいが、どのくらい費用がかかるのか心配とのこと。FPの山本節子氏がお答えします。

子どもの教育費について相談させてください。

夫婦とも産まれる子どもに、可能な範囲で教育を受けさせたいと考えております。今年結婚をし、現在第一子を妊娠中で、今後授かれたら子どもは二人を希望しています(できれば3年以内)。子ども一人あたり、どの位の金額を教育費としてかけれるものか検討がつかず悩んでおります。

主人は将来海外でも活躍出来るように、可能なら早いうちからインターナショナルスクールに通わせたり、海外の学校に入れたい希望があるようですが、私自身は高額なため無理ではないかと思っています。私としては、家族の生活や老後の生活が無理なく送れる範囲で教育費をかけたいと思っています。家計をみて頂き、アドバイスを頂けましたら幸いです。

以下、家計の補足や今後の支出の予定などを箇条書きで記入させて頂きます。

・保険について

結婚時に夫が海外の生命保険に入りました。450万一回払いで払い済みです。貯蓄型の生命保険で、死亡時は1,000万円おります。その他の保険については夫婦で話し合った結果、入らないという結論になりましたが、やはり私も生命保険に入り、夫婦で病気やケガの保険にも入った方が良いでしょうか?

・貯蓄について

独身時代に夫が5,400万円、私が600万円を現金で貯金しました。夫は海外勤務が長く、海外手当があったことに加え、お金をあまり使わなかったためまとまった額貯金できたそうです。現在は日本に帰任し、収入も減りました。

・投資について

30年満期のアメリカ国債を28.5万ドル保有しています(現在の評価額は約2,700万円)。父が私名義で定期的に購入してくれており、途中から引き継ぐ形で私も定期的に購入してきました。2024年~2048年に30年満期を迎える予定です。今年に入り、利率がかなり悪くなってきたので、今後は購入しない予定です。今年から、夫はつみたてNISAを毎月3.3万円、私はiDeCoを毎月2.3万円始めました。追加で夫はiDeCo(1.2万円)を、私はつみたてNISA(3.3万円)の開始を検討しています。投資に興味を持っておりますが、失敗が怖いので、iDeCoとつみたてNISAのみの運用に留めたいと考えています。

・住居について

3年以内に夫が東京勤務になる予定(私も東京で働く予定です)で、そのタイミングで東京でマンションを購入したいと思っています。6,000〜7,000万円のマンションを検討しています。ありがたいことに私の両親から2,000万円ほど援助を頂く予定です。昨年から110万円の贈与を受け、毎年110万円ずつ20年かけて贈与を受ける予定です(なお、昨年の110万円は上記貯金額には入れておりません)。

以上、長くなりましたが、産後は私の収入が減ることもあり将来について不安に思っております。アドバイス頂けましたら助かります。どうぞよろしくお願い致します。

【相談者プロフィール】

女性、33歳、会社員、既婚(第一子妊娠中)

同居家族について:

夫→38歳、会社員(メーカー)、65歳定年、退職金あり(2,000万円ほど)

妻→会社員(専門職)、定年なしですが、65歳位でリタイアしたいと考えております。退職金はなし。第一子出産後は産後1年以内に復帰したいと考えておりますが、時短勤務だと収入がかなり減り手取り18万位になる予定です。時短勤務の場合のボーナスは未定です。

住居の形態:賃貸

毎月の世帯の手取り金額:51万円

年間の世帯の手取りボーナス額:180万円

毎月の世帯の支出の目安:22万円

【毎月の支出の内訳】

住居費:3万円

食費:6万円

水道光熱費:2万5,000円

通信費:1万円

お小遣い:5,000円

その他:4万5,000円

【資産状況】

毎月の貯蓄額:29万円

ボーナスからの年間貯蓄額:160万円

現在の貯蓄総額:6,000万円

現在の投資総額:2,700万円

現在の負債総額:0

山本: 世界中のコロナの感染状況は、瞬時にテレビやSNSで映し出されています。世界の垣根はますます低くなり、子ども達にはグローバル時代に対応できる人間に育ってほしいと願う親は多いでしょう。そのための英語教育に関心の高い親も多くなっています。今回は、子どもに可能な範囲で教育を受けさせたく、できるならグローバルな視野を持つ大人に育ってほしいと願う家庭の家計相談です。

相談者は第1子の誕生を控えて、将来の家族のライフプランやマネープランをたてていらっしゃるご様子。金銭知識や経済感覚を駆使して、よく勉強していらっしゃいますね。頂いた資料をもとに生命保険、住宅資金、老後資金、教育資金と順番に見ていきましょう。

生命保険の優先順位は?

生命保険は、将来の不確実なリスクを安心に変えるために、お金の備えをするもの。潤沢な貯蓄があり、死亡・病気やケガ、長生きの3つのリスクにそれほどお金の不安がなければ、教育資金や住宅資金や老後資金より優先順位は低いものです。相談者は海外の死亡保障1000万円(貯蓄型)の生命保険に一括払いで加入済みです。今後、第2子誕生時に死亡保障の加入の再検討をしても良いかと思いますが、今は必要ありません。

病気やケガのリスクも健康保険にご加入だと思います。健康保険には高額療養費もありますので、ご加入されなくてもいいと思います。しかしご心配だったら保険に加入すると、心配を安心に変えることができます。

物件によってはローンなしで購入できる

3年以内に東京勤務になるということで、東京で6,000~7,000万円のマンションを購入予定だとか。東京の不動産事情は、人気エリアはまだまだ高値圏が続いていますが、エリアや広さや築年数によっては、予備費(登記費用・税金関係・引越費用・家具の購入費など)を含めても、この価格で購入可能です。中古マンションの場合は仲介手数料を加味しておきましょう。貯蓄6,000万円(夫5,400万円、妻600万円)と妻の実家からの2,000万円の贈与資金をプラスすると、住宅ローンを借りずに一括購入できますね。物件探しの際には強気で交渉してもいいと思います。

親からの資金援助には、「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」制度があります。この制度を利用すると、申告することにより一定金額まで贈与税を払わずに祖父母から贈与を受けることができます。もちろん110万円の暦年制度も併用できます。ただし、この制度を利用するには、契約の締結年月日により非課税限度額が異なること、受贈者の所得制限があるなどの諸要件に合うことが必要です。東京の住宅を探す前には、適用できるかどうか国税庁のHPで概要を調べておきましょう。

iDeCoとつみたてNISAの節税効果を活用

数十年先の話ですが、住宅ローンがないため、夫の退職金2000万円はすべて老後資金にストックできます。妻のアメリカ国債の約2,700万円との合計4,700万円が老後資金として準備できますね。さらに、iDeCoとつみたてNISAを夫と妻で上限まで利用する計画だとか。つみたてNISAは運用益・分配金が最長20年間の非課税、iDeCoは運用益・分配金以外にも、掛け金の上限まで全額を所得控除できるので、いずれも節税効果があります。ただ、つみたてNISAはいつでも資金を引き出せますが、iDeCoは原則60歳まで資金を引き出せないことは知っておきましょう。

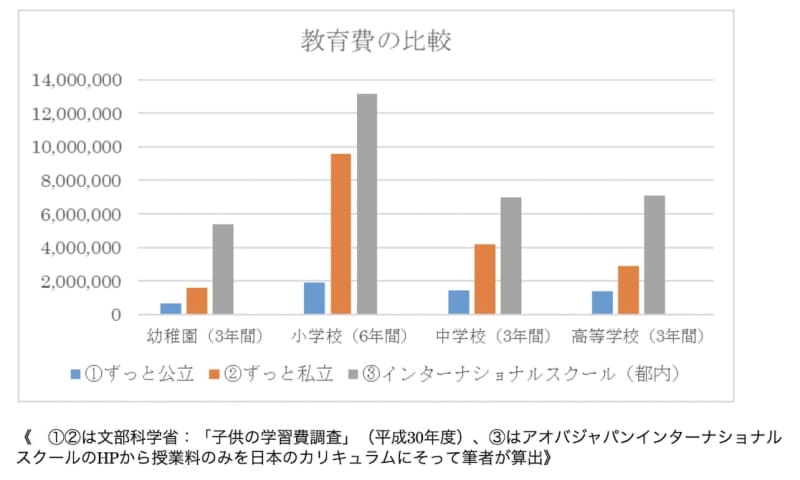

幼稚園から高校までインターナショナルスクールに通ったら?

2020年の今年から公立小学3年から英語の授業が必須となりました。グローバル時代に英語は必須アイテムです。今後、英語教育はますます盛んになるでしょう。相談者のように早いうちからインターナショナルスクールに通わせたり、海外の大学に入れたいと思う親も多いでしょう。しかしネックになるのが資金の高さです。では、どのくらいの違いがあるのでしょうか。

下図は、幼稚園から高校まで(1)ずっと公立、(2)ずっと私立、(3)ずっとインターナショナルスクールに通った場合の教育費を比較したものです。

上記のインターナショナルスクールは東京都内の有名校の授業料です。その他、入学金・管理運営費・行事費・スクールバス代などが必要です。「(3)ずっと私立」よりも高額ですね。このように有名人の子息が通うアメリカンスクールは人気筋で高額ですが、個別の学校や中華系学校などの国別によっては授業料が大きく抑えられます。

相談者は、現在年500万円の貯蓄ができるのですから、妻が時短勤務になって手取りが減ったとしても人気スクールへ通学させることは可能です。しかし、第2子も都内の同じ人気スクールに入れるとなると、きょうだい割引のあるスクールもありますが、教育費をかけすぎて、これ以上の貯蓄の余裕はなくなるかもしれません。また、インターナショナルスクールは日本の義務教育と異なります。高校から日本の大学を受験する場合、大検を受ける必要があるなどの制約がある場合があります。そのため中学や高校からの進学は、日本の学校を選択する生徒も多いようです。すると費用は安く抑えられるでしょう。

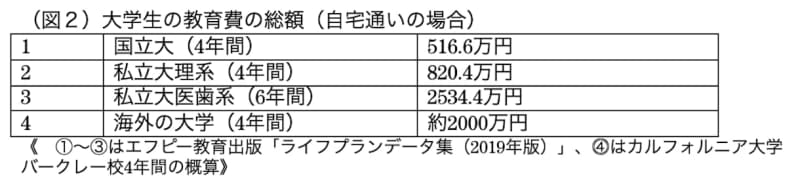

海外の大学に留学した場合は?

(図2)は、日本の国立大、私立大理系、私立大医歯系、海外の大学の教育費を比較したものです。

これを見ると、海外の大学は日本の私立大医歯系と同じくらいの高額です。ただし、費用を割安にする方法はいろいろあります。たとえば国内で英語力を身につけて9月から渡航する、渡航先を米などの人気国以外のNZ、マレーシアなどの国へ変える、同じ国でも場所、学校別、州立大学か私立大学か、その時の為替レートによっても費用は異なります。さらに、奨学金の利用、4年間の期間を短くする、日本の大学と協定を結んでいる交換留学の利用など教育費を抑える方法はいろいろあります。

あるいは日本の大学を卒業して、海外部門に積極的な企業に就職後に海外赴任をするなど、本人のやる気によりいくらでもグローバルへの道は開けるでしょう。

幼少期からさきに教育費を払って英語世界にアクセスできるチケットをゲットさせるのか、成長して本人の自覚とやる気に任せるのか、いずれにせよ多様な世界の仲間と国境を超えて交流できると、人生の楽しみは広がりそうです。

(参考)

国税庁:「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4508.htm

文部科学省:「子供の学習費調査」(平成30年度)https://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/mext_00102.html