8月27日、米ワイオミング州ジャクソンホールにおけるシンポジウムで、米連邦準備制度理事会(FRB)のパウエル議長は金融政策の新しい指針を発表しました。今後、FRBの金融政策はどう変わるのか、それが為替市場にどのような影響を与えるのかについて考えてみたいと思います。

インフレでも金融引き締めは行わず

まず、パウエル議長が公表したFRBの新指針ですが、ポイントはインフレに寛容な金融政策に移行するということです。物価目標を長期的に捉え、平均して2%の目標達成を目指すことで、インフレ率が一時的に2%を上回っても直ちに金融引き締めに転じる可能性が低いことを明確に示したと言えます。

また、パウエル議長が、「大幅なインフレを招かずに完全雇用を達成できる」という見解を示したことも見逃せません。通常、雇用が逼迫すれば賃金が上がりやすくなります。賃金上昇率を物価上昇率に置き換え、失業率と逆相関になることを説明したのが「フィリップス曲線」と呼ばれるものです。経済学ではかなり浸透した考え方と言えます。

通用しなくなった「フィリップス曲線」

ところが、近年、特に先進国では「フィリップス曲線」に疑念が生じるようなことが起きています。つまり、雇用市場が逼迫し、失業率が低下してもなかなか物価上昇に弾みがつかないのです。特に米国では、コロナショック前は失業率が歴史的な低水準まで低下していましたが、物価は極めて安定していました。

こうした現実を踏まえ、パウエル議長は、物価の安定と雇用の最大化は両立可能という認識を示したのだと思われます。従来は雇用状況が金融政策に直結するという認識の下、市場は米国雇用統計に極めて強い関心を示してきましたが、今後は少し位置づけが変化するかもしれません。いずれにしても、FRBの利上げまでには相当な距離があるのは明らかでしょう。

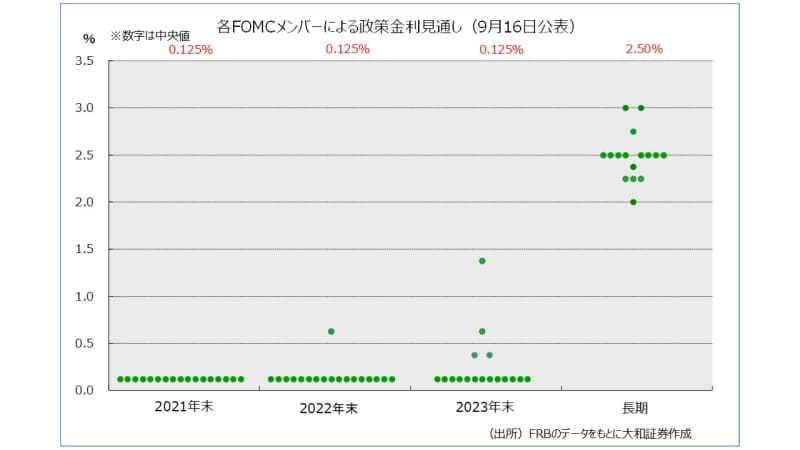

ちなみに、9月15、16日に開かれた米連邦公開市場委員会(FOMC)では、多くの参加メンバーが2023年末まで実質ゼロ金利の継続を予想していることが示されました。

安倍前首相の辞任表明で円買いの謎

さて、ここ最近の為替市場を振り返ると、FRBのハト派姿勢を反映する形で基本的にドル全面安トレンドが続いています。ドル円相場は、8月下旬に安倍晋三前首相の辞意表明というサプライズもあり、円が騰勢を強める場面もありました。

そもそも論ですが、安倍前首相が辞意を表明して、なぜ円が買われるのでしょうか。政局の不安定化によって自国通貨が買われるケースはかなり珍しいと言えます。円買いの理由として、いわゆる“アベノミクス”が終了することで、日本銀行の異次元金融緩和に終止符が打たれるのではないかとの連想が働いたことが考えられます。

もっとも、日銀が金融政策方針を急に変更し、社会や市場を混乱させることはコロナ禍では現実的ではありません。ほぼ起こりえないことを手掛かりに円を買うことは流石に合理的とは言えないでしょう。結局、深い洞察は無く、単純にリスクオフ材料という理由だけで、投機筋が条件反射的に円買いに傾倒したと考えるのが自然です。

円高トレンドへの転換はいつ?

8月は折からのドル安トレンドに上記の円買い材料も加わったわけですが、それでも終わってみれば月間のドル円の値幅は2円に達しませんでした(105円10銭~107円05銭)。

円の上値の重さを語るうえで、ポイントとなるのはやはり本邦勢による実需の資金フローでしょう。8月27日の講演で、日銀の鈴木人司審議委員は、実需の円売りドル買いの資金量が大きい状況下では投機的な円買いを仕掛けにくくなると考えられるという認識を示しています。

はからずも、8月のドル円の値動きは投機が主導する円買いの限界を露呈したと言えそうです。なお、9月21日には104円ちょうどまで円高ドル安が進む場面がありましたが、ほどなく105円台を回復しており、円高トレンド再開と判断するのは尚早でしょう。

ドルの売り疲れ感の台頭も

話題を再びFRBの金融政策に戻したいと思います。FRBの姿勢が大きくハト派へ転換した理由はコロナショックであることは疑いがありません。8月24日に公開されたサンフランシスコ連銀の調査報告書では、新型コロナウイルスの感染拡大による需要減少でインフレ率に強力な下押し圧力がかかっていると指摘されています。

コロナ禍が長期化した場合、FRBがイメージするのは低インフレに苦しむ日本や欧州の姿でしょう。当然ながら、長期にわたる金融緩和はドル売り安心感につながりやすいと言えます。

ただ、世界的に米国の金融政策が突出して緩和的とも言えないだけに、ドル安地合いの持続性には疑問も残ります。さらなる材料、つまり追加金融緩和期待の高まりのようなものがない限り、早晩、ドルの売り疲れ感が台頭する展開が想定されます。

一方、逆にリスクとなるのがFRBの想定以上に経済の正常化が早まるケースです。新型コロナウイルスは、もはや未知の感染症から通常の疾病へとステージが変わりつつあるのではないでしょうか。ワクチンの早期実用化が望ましいものの、それが叶わなくても過剰な社会活動の制限は解除されていく方向でしょう。

FRBのハト派姿勢の早期転換はメインシナリオではありませんが、その可能性を排除しないほうがよいでしょう。いずれにしても、一本調子のドル安進行はそう容易ではないとみられます。

<文:投資情報部 シニア為替ストラテジスト 石月幸雄>