国内銀行109行の2020年3月期決算(単独)の『預証率』は23.6%で、前年同期(23.2%)を0.4ポイント上回った。預証率は預金残高に対する有価証券残高の比率を指す。資金流入が続くなか、貸出以外の資金運用が有価証券等に向いてることを示し、2013年3月期以来、8年ぶりに前年同期を上回った。

2020年3月期の預金残高(譲渡性預金を含む)837兆6,507億円(前年同期比2.5%増)に対し、有価証券残高は198兆4,487億円(同4.7%増)で、5年ぶりに前年同期を上回った。また、貸出や証券投資に運用されない余剰金を示す『現金預け金』は、225兆6,263億円(同1.9%増)に膨らみ、前年同期から4兆2,407億円(1.9%増)積み上がった。

2020年同期の貸出金は555兆115億円(同3.3%増)で、9年連続で前年同期を上回り、預貸率は66.2%と2年連続で上昇し、伸び率は預金を上回った。

ただ、長引く低金利の下、中小企業向け貸出に加え、有価証券、地方債・社債への資金運用も増えているが、一方で「現金預け金」も積み上がっている。これは個人・法人からの資金流入が続くなか、資金運用先の開拓に苦慮する銀行の姿を映し出している。

- ※本調査は、国内銀行109行を対象に2020年3月期単独決算の預証率を調査した。

銀行業態は、1.埼玉りそなを含む大手行7行、2.地方銀行は全国地銀協加盟行、3.第二地銀は第二地銀協加盟行。

2017年3月期以前は主要152金庫の数値を参考までに記載。 - ※預証率は預金残高に対する有価証券残高の比率で、金融機関の資金運用状況を示す指標の1つ。預証率=有価証券÷(預金+譲渡性預金)で算出。有価証券は、貸借対照表の資産の部に計上される「国債」「地方債」「社債」「株式」「その他の証券」の合計。預金は、貸借対照表の負債の部に計上される「預金」「譲渡性預金」の合計。

2020年3月期の預証率23.6%、8年ぶりに上昇

国内銀行109行の2020年3月期決算の預証率は23.6%で、8年ぶりに前年同期を上回った。

調査を開始した2008年同期は30.3%で、その後、4年連続で預証率は上昇した。2012年同期は歴史的な円高で企業の設備投資の低迷に加え、株式市場の悪化で株式や社債の比率も低下したことから、銀行は大量の国債購入に動き、預証率は41.4%にまで拡大した。

2013年4月、日本銀行は異次元の金融緩和で、金融機関から積極的に国債を買い入れた。2014年10月には長期国債の買入れ拡大などの追加金融緩和で、銀行の国債売却が進んだ。

こうして銀行は国債売却を進める一方、2016年3月期以降は地方債での運用を進めていった。2020年3月期は、大手企業を中心に起債した長期社債を大手行が引き受け、銀行の社債残高は26兆8,269億円(前年同期比1.8%増)と、6年ぶりに増加した。

2020年3月期の有価証券残高は198兆4,487億円(前年同期比4.7%増)で、2015年同期(232兆7,457億円)以来、5年ぶりに前年同期を上回り、預証率の上昇につながった。

「国債」残高 60兆円を下回り過去最少

国内109行が資産運用、投資目的で保有する2020年3月期の「有価証券」残高は、198兆4,487億円(前年同期189兆5,315億円)だった。前年同期より8兆9,171億円(4.7%増)増加し、2015年3月期以来、5年ぶりに前年同期を上回った。

有価証券残高の内訳は、「国債」は58兆5,697億円(前年同期比2.9%減、構成比29.5%)で、8年連続で前年同期を下回り、過去最少となった。国債残高が前年同期を下回ったのは、109行のうち、81行(構成比74.3%)と7割を超えた。

このほか、「地方債」20兆2,866億円(前年同期比20.5%増、構成比10.2%)、「社債」26兆8,269億円(同1.8%増、同13.5%)、「株式」16兆8,678億円(同16.9%減、同8.4%)だった。社債や株式よりリスクの低い地方債の伸びが際立つ。

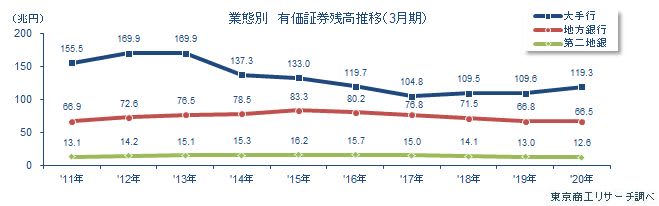

業態別の有価証券残高は、大手行119兆3,154億円(前年同期比8.7%増)に対し、地方銀行は66兆5,140億円(同0.4%減)、第二地銀は12兆6,191億円(同3.0%減)だった。大手行は、国債(同2.1%増)、地方債(同40.3%増)、社債(同7.0%増)で残高が増加した。

2020年3月期の国内109銀行は、国債の売却を進めながら、地方債や社債などの運用で有価証券残高を増やし、預証率が8年ぶりに上昇した。ただ、2020年同期の収益性の低い「現金預け金」も、過去最大の225兆6,263億円に積み上がっている。

有価証券運用は、大手行は地方債のほか、国債、社債など株式以外が増加したが、地銀や第二地銀は地方債の残高を伸ばすだけにとどまっている。ここにきて銀行の規模による資金運用の違いが収益差につながってきている。