読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、航空系関連企業に努める31歳の女性。新型コロナウィルスの影響により、リストラされる可能性があるという相談者。もし解雇された場合、貯金を崩さずに乗り切れるでしょうか? FPの氏家祥美氏がお答えします。

コロナ禍で妻(私)のリストラ可能性大。夫婦共働き正社員から一馬力になるにあたり、貯金を可能な限り取り崩さない方法をご教示ください。なお、妻は航空関連会社勤務で未経験異業種へ転職できる可能性はかなり低く、解雇された場合は失業生活が長期化すると想定しています(出産希望はなし)。夫婦別会計・別財布ですが2人ともかなりドケチのため、削られるところはないと思っていますが、甘いところがあればご指摘願います。なお、家賃は相場よりかなり安く(都心部)、夫の会社から家賃補助が全額支給されることと、夫の職場からの徒歩アクセスも良いため、引っ越しの予定はありません。

【相談者プロフィール】

・女性、31歳、会社員、既婚

・同居家族について:

妻(相談者)…月収24万 / ボーナス50万(今年)。昨年より年間100万円以上減収が確定。

夫(31歳)…月収35万(内家賃補助13万)/ボーナス80万。

・住居の形態:賃貸

・毎月の世帯の手取り金額:45万円

・年間の世帯の手取りボーナス額:平常時は200万。妻、冬ボーナスカットにつき今年は130万予定。

・毎月の世帯の支出の目安:21万円

【毎月の支出の内訳】

・住居費:13万円

・食費:3万円

・水道光熱費:1万円

・教育費:なし

・保険料:3,000円(妻の都民共済・医療)

・通信費:4,000円

・車両費:なし

・お小遣い:夫婦別財布なので「お小遣い」という概念がないが、大体月に1万円×2人程度

・その他:ドラッグストア0.5万、医療費0.5万(妻)

【資産状況】

・毎月の貯蓄額:特に決めていない(記録を見ると毎月20万ほど)。ボーナスがある場合は全額貯蓄し一切使わない。

・現在の貯蓄総額:夫1,500万、妻1,500万(現金のみ)

・ボーナスからの年間貯蓄額:200万円

・現在の投資総額:なし

・現在の負債総額:なし

氏家:こんにちは。ファイナンシャルプランナーの氏家祥美です。今回のご相談者さんは、コロナ禍で大打撃を受けている航空業界で働いています。今後、職を失う可能性があるということで、「共働きが続けられなくなっても貯蓄を取り崩さずに暮らしたい」というご相談をいただきました。一緒に見通しを立てていきましょう。

現状は正社員共働きの優秀家計

昨年に比べて、すでにボーナスが大幅カットになるなど大きな影響が出ているご相談者さんの家計ですが、もともとしっかりとした貯蓄体質なので、収入が減った今も優秀な家計であることには変わりありません。減収した今の状態で家計の毎月の収支を整理するとこうなります。

手取り月収(夫婦合算)45万円

毎月の貯蓄 20万円

毎月の支出 21万円

その他 4万円

手取り月収45万円のうち、収入の44%に当たる20万円を毎月貯蓄に回している優秀な家計です。手取り月収45万円から、貯蓄20万円と支出21万円を差し引くと、4万円残る計算になりますが、この4万円は「その他」の支出として考えさせていただきました。

家計について「甘いところがあればご指摘願います」ということですが、私から見て甘いところはありません。本当に無駄がないというか、むしろ家計がシンプルすぎるくらいです。

例えば、夫婦のお小遣いはそれぞれ1万円と共働き夫婦にしてはとても少ない金額です。ランチ代やカフェ代、交際費、趣味費、携帯代、洋服代、美容院代、化粧品代など、お小遣いにどこまでの支出を含めるかはご家庭ごとに異なりますが、金額から考えるとお小遣いからはあまりこうしたものにお金を使っていないご様子です。そして、家計の支出としてもこうした支出はまぎれていないようです。

水道光熱費1万円も気になりました。これから自宅にいる時間がもっと増えると、水道光熱費はもっと上がっていくでしょう。また、暮らしている中では、家具家電の買い替えや冠婚葬祭、旅行など、イレギュラーな支出が何かとあるものです。ボーナスをすべて貯蓄に回しているので、そうした支出は月々の家計から出ていると思われます。「その他」の4万円で、こうしたイレギュラーな支出を吸収しつつ、暮らしの変化にも柔軟に対応していくと考えておきましょう。

失業した場合の家計をシミュレーション

続いて、もしも失業したら家計はどうなるのかを具体的に考えてみましょう。

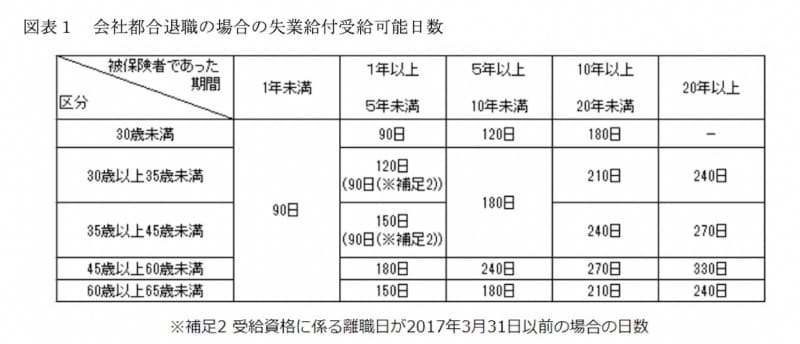

働く意思があるにもかかわらず職を失った場合には、ハローワークで手続きをすると雇用保険から「失業給付(基本手当)」をもらえます。離職理由や年齢、在職年数等によって、詳細が異なります。

今回は、会社側の都合で離職する人の受給日数は、通常【表1】のようになっています。31歳のご相談者さんの場合、勤務年数が5年以上10年未満であれば最長180日間、失業給付を受けられることになります。

さらにご相談者さんは、「新型コロナ感染症等の影響に対応するための雇用保険法の臨時特例等に関する法律」により、給付日数の延長となり、失業給付日数が60日延長の対象者に該当します。そのため、勤務年数が5年以上10年未満の場合、最長で240日間失業給付を受けられることになります。

気になるご相談者さんの受給額ですが、上記前提に従って概算で計算したところ、1日当たり5,400円程度になると思われます。1カ月あたりだと16.2万円程度になります。

現在の給与よりははるかに少なくなりますが、失業給付は非課税のため、所得税負担はありません。ただし、社会保険料の支払いは発生します。失業給付の金額的に家族の社会保険の扶養家族にはなれないからです。国民年金と国民健康保険、もしくは会社の任意継続被保険者になることになるでしょう。退職後の毎月の手取り月収として12〜13万円程度になると考えられます。

ご相談者さんの手取り収入が現在よりも6万円程度減ると想定されるため、家計全体では、毎月の貯蓄額を20万円から14万円に下げるだけで、今まで通りの生活を維持できると予測できます。

失業保険受給期間が過ぎてからの社会保険料について

その後、240日の受給期間が終わった後も次の仕事が見つからなかった場合には、完全な1馬力状態の家計となります。失業給付(手取り12〜13万円程度)がなくなりますが、その場合は、ご相談者さんは一時的にご主人の社会保険の扶養家族になることで、社会保険料の負担が不要になります。失業中の貯蓄14万円が、3万円以下に減りますが、その場合もこれまでに蓄えた3,000万円の金融資産に手を付けないで生活ができそうです。

失業中の学びで、次のキャリアの幅を広げて

現在、航空関係のお仕事で「未経験異業種へ転職できる可能性はかなり低い」ということですが、もし失業となった場合には、その期間を充電期間と考えて、次のキャリアの選択肢を増やしてみてはいかがでしょうか。

今後も航空関係のお仕事を続けられるのがベストだとは思いますが、状況の回復を期待しつつも、できることを増やしていくと将来の可能性が広がります。

例えば、客室乗務員など航空会社で接客をしている人の場合、マナーや立ち居振る舞い、語学力などはとても貴重なスキルとなります。高級感のある場所で接客の仕事に就く、ビジネスマナー講師になる、語学の先生になるなどいろんな道があるでしょう。また、パソコンスキルなどを身につけることで事務職への転職も考えられます。働き方も、一般企業に就職するほか、どこかに登録して派遣講師になる、自分で独立開業するなどいろんな方法があります。

自分にあった道を模索しつつ、プラスアルファの知識や経験を積む期間に充てれば、このコロナという大ピンチを次へのステップに変えることができるでしょう。