現役の不動産投資家であり、総資産5億円を超える束田光陽さん。前回の記事では交渉術について伺いました。不動産投資で成功するには融資の活用が重要であり、そのための「銀行との関係づくり」にはコツがあるといいます。そしてそのコツは、投資に限らず人生の処世術にも通じるもの。詳しい内容を束田さんに伺いました。

どうやって銀行を味方につけるか

――前回の記事で「不動産投資を成功させるには、融資の活用が必要」とおっしゃっていました。

そうですね。自分の資金で物件を買うのは、どこかで限界がきます。そこで融資を上手に使えれば、投資家としての成果が拡大していく。逆に銀行の融資を受けられなければ、いい物件を見つけても買えず、頭打ちとなります。ですので、銀行を味方につけて、融資を活用するのが重要なんですね。

――どうやって銀行を味方につけるのでしょうか。

銀行が見るのは2つ。その人がどんな人かという「個人属性」と、その人が所有している物件の「物件評価」です。物件評価は、前回話したバランスシートとキャッシュフローが主になります。

問題は個人属性の方。どちらかといえば、物件評価より重視される印象です。何をするのかというと、男性が結婚相手の父親に「娘さんを僕にください!」と言いに行くイメージですね。男性向けのたとえで恐縮ですが。

――どういうことでしょうか(笑)

娘さんをくださいと言ったとき、相手の父親はあなたのさまざまなことを気にしますよね。その「父親が気にすること」を銀行に聞かれるイメージです。年収、貯金、職業、肩書き。そして家族構成など。

その上で、過去に借金を滞納していないか、ブラックリストに載っていないかも確認します。日本では、さまざまな機関に個人の借金履歴が記録されています。CICや日本信用情報機構(JICC)、全国銀行協会などですね。これらから記録を確認できるので、自分自身の滞納歴などをチェックするのです。

自分の職歴に「ストーリー」をつけて伝える

――その中で、銀行を味方につけるコツがあるんですか?

はい。滞納歴やブラックリストは事実なのでどうにもなりません。ただ、それ以外のプロフィールについてはコツがありますよ。

先ほど「結婚相手の父親」を例えに出しましたよね。銀行に自分のプロフィールを話すのは、いかに「父親を安心させるか」に似ているのです。たとえば有井さんはフリーランスですよね。その肩書きだけ見たら、お父さんは不安に思うかもしれません。収入は安定しているのか。仕事がなくなるリスクはないのか。そのとき、どうしますか?

――自分がきちんと仕事していることをアピールするというか……

そうです。自分がどんな記事を書いていて、どんな会社と取引があるのか。あるいは年収がどのくらいあるか。それで“売れっ子”だと分かれば、お父さんは安心するかもしれません。

家族構成も同じです。ただ自分の家系図を伝えても意味がなくて、自分が何者で、きちんとした環境で育ってきたことを伝えるのです。父親は仕事で成功して今は穏やかに暮らしている、あるいは兄弟はこんな職業できちんと生活している……。こういった話を聞けば、お父さんは目の前の男が何者か見えてくる。安心できますよね。銀行も同じです。

――束田さんは、どのように銀行に説明するのですか。

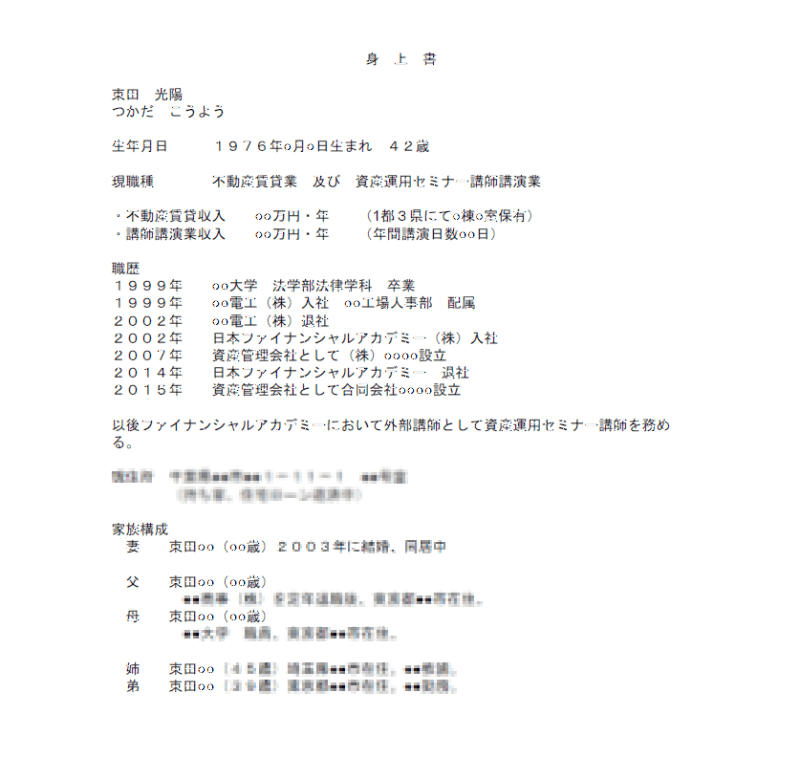

A4用紙1枚に自分のプロフィールをまとめて提示します。特に工夫するのは職歴ですね。私はメーカーの人事部で働いて、その後、当時ベンチャーだったファイナンシャルアカデミー(※マネースクール)に転職。今は独立し、外部講師としてアカデミーで教えています。ただ、この職歴をただ伝えてもダメ。ストーリーが大切なんですね。

※モザイク加工を施してあります

私の場合は、メーカー時代に1500人ほどの社員を相手に研修を担当していて、その中でセミナーや研修をするのが好きになりました。ただ、この会社は3年おきに人事異動があり、次第に労働組合との交渉などを担当するようになります。セミナーの仕事ができなくなる可能性が高かったのです。

そこで、自分の好きな研修やセミナーを一生の仕事にしたいと思い、ファイナンシャルアカデミーに転職しました。そして今もセミナーを続けています。転職や独立はしていますが、セミナーや研修という縦軸がキャリアを貫いている。そのストーリーをきちんと伝えると、相手は安心しますよね。

――ただ職歴を見るより、説得力があるかもしれません。

よく「エレベーターピッチ」と言われるテクニックですね。エレベーターに乗っているような短時間で相手を安心させる。その話術は重要です。

銀行に信頼されるための4つの方法とは

――そうやって銀行の信頼を勝ち取り、融資につなげるんですね。

はい。ただし、銀行は飛び込みで行っても厳しいので、知り合いを探して紹介してもらうのがベスト。特に不動産投資のローンは、常連だけに出す裏メニューのようなもの。私も、最初は大家さんが集まるコミュニティなどに顔を出し、仲良くなった方に紹介してもらいました。人脈作りがまず大切です。

そこで銀行を紹介してもらったら、先ほどの流れで自分をアピールする。そして、その後も銀行との関係づくりは大切です。

――その後も、ですか。

はい。方法は大きく4つあって、1つ目は担当者と仲良くなること。ということは、顔と名前を覚えてもらわなければなりません。だから、住宅ローンの手続きなどを業者に任せてはいけないのです。よく不動産屋さんがすべてやってくれることもあるのですが、私は自分でやります。手間がかかっても、確実に覚えてもらえるので。

2つ目は情報提供です。ローンを借りるときの情報提供だけでなく、毎年継続的に自分の資産状況を報告します。借りっぱなしではなく、その融資で今どんな資産状況になったかを伝えます。

――この辺りは投資に限らず、いろいろな関係づくりに通じるかもしれません。

そうですね。そして3つ目が“お付き合い”です。銀行員は、たくさんのノルマを課せられています。クレジットカードの契約をいつまでに何件取るとか、投資信託や生命保険の契約。いくらでもあります。それらに、コツコツ対応していく。

お願いされるたびにすべて受けていたらキリがありませんが、自分の可能な範囲で御布施のように対応してあげるのです。すると、表面上の取引実績だけでなく、人間関係のポイントが深層心理で貯まっていくんですね。

――確かに心理的なポイントは溜まりそうですね。

あくまで、可能な範囲での対応ですが(笑)。そして4つ目は、さまざまな取引をその銀行に集中させることです。給料の振込先や公共料金の支払いなど、取引をなるべく集中させて、メインバンクとして確立する。すると、関係性ができて融資への対応が良くなります。

私もかなりの融資を受けていますが、メインバンクとしている銀行は2つのみ。絞っていくことが重要です。こういったテクニックで融資を受け、不動産投資を拡大していくのです。