言うまでもありませんが、外国為替市場では日々通貨の取引が行われています。株式市場のような取引所があるわけではないため、一般の方にはあまり馴染みがないかもしれません。

ただ、為替レートの変動によって経済や物価に影響が及ぶことがありえますので、決して他人事ではありません。為替市場はどういった要因で変動するのかを解説しましょう。

市場センチメントは短期的な効果

ドル円相場の変動には、何らかのパラメーター(媒介変数)があるのが普通です。何も理由がなく、相場が動くケースはあまり想像できません。為替市場に影響を及ぼすパラメーターは主に4つあると考えられます。

まず、一つ目は市場心理(市場センチメント)で、俗に「リスクオフ」あるいは「リスクオン」と呼ばれています。市場心理を悪化させる事象が発生した場合、安全資産とされる円が買われやすく、逆に市場心理改善の場合は円が売られやすいとされています。

かつて、2008年のリーマンショック発生時に円買いが進み、その後数年間、円高基調が続いたことで、「リスクオフ=円買い」という法則のようなものが定着した印象です。この度のコロナショックでも3月に一時1ドル=101円19銭まで円高ドル安に振れる場面がありました。

大統領選でも乱高下か

ただし、市場センチメントの悪化や改善によってその都度、長期的性格の資金が移動を繰り返すことは考えられません。正直なところ、「リスクオフ(オン)」を手掛かりに取引しているのは短期的な投機マネーが中心であるとみられます。

したがって、短期的な相場の値動きを説明することには適しているかもしれませんが、よほど大きなイベントが発生しない限り、市場センチメントのみによって中長期的なドル円相場の方向性が定まることはあまり想定できません。

近いところでは、米国大統領選の結果によって市場心理は揺れ動くことが考えられ、為替市場も乱高下する可能性があります。しかし、政権の経済・財政政策を見定めることが肝要であり、一時的な相場の変動に一喜一憂するのは避けたいところです。

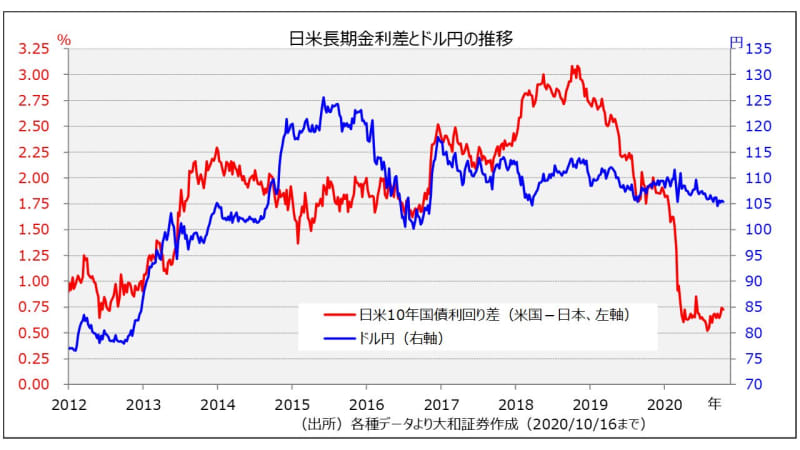

日米金利差とドル円の値動きは頻繁に乖離

二つ目のパラメーターとして挙げたいのは金利や金融政策です。「お金は金利の低いほうから高いほうへ流れる」と言われるように、金利の高い通貨が選好されやすいのは確かでしょう。その意味では、今後、長期にわたり実質ゼロ金利政策が続くとみられるドルには下落圧力がかかりやすいと言えるかもしれません。

為替レートは金利によって左右されるという考え方は一見するともっともですが、現実は必ずしもそうなっていません。下図は日米長期金利差とドル円を重ねたグラフです。もちろん、両者が連動している時期もありますが、全く逆の動きになっているケースも珍しくありません。金利だけで為替レートの変動を説明するのは無理がありそうです。

3つ目のパラメーターは

そこで、三つ目のパラメーターとして挙げたいのが物価です。いくら金利が高くても、物価の高い通貨は貨幣価値が減価し、下落しやすくなります。例えば、新興国通貨は相対的に金利の高い国が多いのですが、インフレ率も高いケースが多く、必ずしも金利の高さが通貨の強さに結び付いていないのが現実です。

ドル円相場に話を戻すと、日本と米国では概ね米国のほうが物価上昇率の高い状況が続いてきました。それゆえ、ドルのほうが円よりも貨幣価値が目減りし、円高ドル安圧力がかかりやすい傾向にありました。特に日本がデフレの時代はそれが顕著だったと言えます。

現在はコロナ禍で、米国も物価が上昇しにくくなっており、両国の物価格差はそれほど大きなものではありませんが、今後は注意が必要です。と言うのも、日本では携帯電話料金引き下げの機運が高まっており、物価下落圧力が高まりかねないからです。

なお、米国の物価が上昇した場合、利上げのタイミングが早まるとの思惑から、ドルが買われるケースも短期的にはあり得るのですが、中長期的に見た場合はドル安材料であると判断されます。

実需マネーとは

最後に四つ目のパラメーターとして実需マネーを指摘したいと思います。需要マネーとは、貿易や対外直接投資にかかる資金のことです。中長期的なドル円相場の方向性を占う上では最も重要な要素ではないかと考えられます。理由は至って簡単で、資金の流れが一方向だからです。

投機マネーを例に取れば、反対売買が前提の取引であることは言うまでもありません。売りと買いがワンセットであるため、長い目で見て市場の需給に与える影響は中立です。

これに対して、実需マネーは例えば、我が国の輸出企業ならば円買い、輸入企業は円売りが中心で、基本的に反対売買は行わないと考えられます。結局、貿易収支が黒字か赤字かによってドル円相場の需給が歪みます。

円売りドル買いのニーズ

ちなみに、昨年の日本の貿易額は輸出が約76.9兆円であるのに対し、輸入は約78.6兆円でした。なお、日本銀行の鈴木人司審議委員によりますと、ドル建ての比率は輸出が5割弱であるのに対し輸入は7割弱だそうです。その結果、幅を持ってみる必要はあるものの、輸出入のネットで必要なドル資金を円の売却によって調達するという前提で、約15兆円の円売りドル買いニーズがある計算になるとのことです。

また、昨年の海外M&Aをはじめとする対外直接投資額はネットで過去最高の約27兆円となりました。すべてが外貨調達を伴うものでないかもしれませんが、相当な額の円売り需要があったものと想像されます。

こうした円売り需要に対して、誰かが買い向かっているはずです。それが反対売買を前提とした市場参加者であれば、将来の円売りエネルギーが溜まっていると考えられます。

かつて、貿易黒字が当たり前だった頃は需給面で常に円高圧力がかかっていましたが、時代が変わり、今や円高は決して自然な動きとは言えません。そろそろ先入観を捨て去る時期ではないでしょうか。

<文:投資情報部 シニア為替ストラテジスト 石月幸雄>