「クレジットカードは何枚を使い分ける?複数もつ理由」では数枚もつメリットを解説しました。今回は、メインのカードを選ぶポイントは、何を基準に考えるべきか解説していきます。

メインのクレジットカードを選ぶコツ

メインカードを選ぶ大事なポイントを解説するために、まずは「クレジットカードは何枚を使い分ける」場合の事例から解説します。

サブカードが、メリットを狙い撃ちするための飛び道具的な武器(例えば弓)だとするならば、メインカードは主力の剣となります。ごく日常の生活費支払いの中で、現金払い比率を下げながらクレカ決済比率をあげられるカードが、メインカードに最適です。

そこで考えたいポイントは以下の2つです。

■ 通常使用時のポイント還元率

■ クレカ決済の仕組み作り

まず、通常使用時のポイント還元率についてですが、これは特別な条件下(特定の日、特定の商品など)ではなく、通常の買い物や飲食の際にカードを使った場合にどのくらいの還元率になるかです。これは1%~3%くらいが一般的な数字です。

ポイント還元があるからと言って、行きたくもないお店を選んだり、買いたくもないものを買っては本末転倒ですが、普段気にせず使っているカードのベースの還元率が、「ちょっと高ければちょっと得する」くらいには考えておきたいところです。

次に、いかに無理なく生活に取り入れるかのポイントになるのがクレカ決済の仕組みづくりです。

特に無理することなく、気づいたら現金決済の比率が下がり、自動的にポイントが貯まっているというのは、得する体質の理想的な形だからです。一年間の生活サイクルの中で、特別に大きな買い物や旅行というものは、それほど頻発するものではありません。一度の支出が大きめにはなりますが、年間支出の中で占める割合はどちらかというと低くなります。逆に、一回の支払金額は小さくても、毎日、毎週、毎月かかってくる金額は積み重なって、年間支出に占める割合は高くなっていきます。

つまり、よく行くスーパー、よく使うコンビニやドラッグストア、よく利用するファーストフードやガソリンスタンドなど、自分の生活スタイルに溶け込ませる使い方がおすすめです。それぞれ、運営する店舗や提携する会社独自のクレジットカードの提供がある場合は、そのカードをメインにするのがどうか、まずは考えましょう。

クレカ決済の仕組みづくり

メインカード選択の大事なポイントである「クレカ決済の仕組みづくり」は、毎回の決済が無理なく自動的に行われることが重要ですが、貯まったポイントを無駄にすることなく、普段の生活に取り入れて利用できること(利便性)も大事なポイントになります。

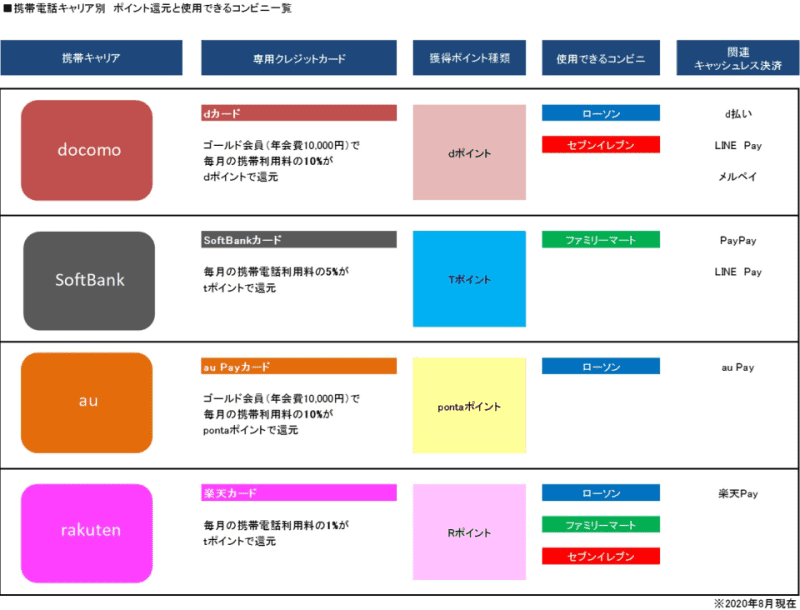

今回、誰もが使っている「携帯電話の使用料」の還元ポイントを、よく行く「コンビニ」や、

よく使う「キャッシュレス決済業者」に関連付けたらどうなるのか一覧にしました。メインカード選択の参考に、ご自身の携帯電話キャリアと照らし合わせてみてください。

総務省発表の「電気通信サービスの契約数及びシェアに関する四半期データの公表(平成30年度第2四半期(9月末))を元に、日本の総人口から計算すると、携帯電話の契約数だけでも1億7000台を超えているため、国民への普及率は約137%になります。おそらくこの記事を読んでいる方でも、ほとんどの方が携帯電話を所有しているのではないでしょうか。

また、全国5万店を超えるコンビニエンスストアでは、国民1人当たりの1日平均利用金額が700円~800円とも言われています。(仮に 700円×200回 だとすると、1年間で14万円使っている計算になります。)

ご自身の携帯キャリアと、普段よく行くコンビニ、よく利用しているキャッシュレス決済サービスが上記の表の横軸で一致しているなら、相互間のポイントを利用して、より得ができたり、より利便性の高いポイント利用ができることになります。

例えば、貴方がドコモユーザーで、会社の近くにローソンがあり、友達とのコミュニケーションツールにLINEを使い、スタンプ購入をするのが好きだった場合、毎月の携帯使用料のポイント還元を無駄なく利用できます。

メインカード選択のアイデア

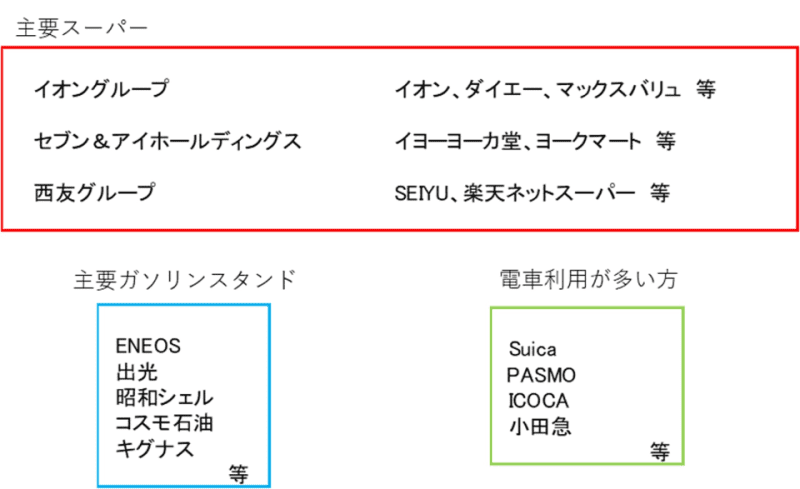

さらに押さえておきたいのは、普段、日用品や食料品の買い出しに利用するスーパーと、ガソリンスタンドが発行しているクレジットカードです。

例えばスーパーだったら、クレジットカード決済を選んだ場合、常時0.5%~還元+特定日にはポイント5倍や10倍など、その店舗の発行するクレジットカードでなければ得られないポイント還元システムが確立されています。

また、各種ガソリンスタンドにおいても、その店舗のクレジットカードで決済することで、2円/L ~ 4円/L 値引きされるなど、車の移動が多い方であれば、一年間を通して得られるメリットの合計金額は決して小さくありません。

電車の利用も同様です。特に毎日の出勤やお出かけに利用する方は、運賃のチャージの他にも、駅のキヨスクや自動販売機で利用する分も含めて、ポイント還元が受けられる機会は多く存在します。

ただし、仮にポイント還元率が高いスーパーやガソリンスタンドであっても、それが家から遠かったり、普段利用しない店舗であってはあまり意味がありません。

繰り返しになりますが、いかに無理なく普段の生活に取り入れるかがカード選びの重要な要素になりますので、まずはご自身の生活に合わせて考えてみてはいかがでしょうか。

自分にとっていいカードを

クレジットカードを使い分ける意図としては、より効果的に、より大きなメリットが得られるから、と言えます。

その大前提にあるのは、その人それぞれの生活スタイルや行動範囲に関連付られます。大事なのは、自分にとってのベストチョイスを見つけ出すことです。今回は考えるコツやポイントになる材料の一部を紹介しました。

加えてもう一つ。FP的な観点からは多少外れてしまうかもしれませんが、そのカードのデザインを自分が気に入っているかも、少し気にしたいところです。

どんなに自分が気に入っていない、不愉快なデザインのカードであっても、常に還元率が10%~20%ならば絶対に使うのかも知れませんが、おそらくそんなカードはありません。

小さな得をこつこつ積み上げていくイメージの方が、現実的でしょう。毎日開ける財布に、自分の気に入ったデザインのカードが入っていた方が、なんとなく楽しくなりますよね。

確かに1%よりは3%の方が良いかなぁ、くらいには考えても良いかも知れませんが、いかに無理なく普段の生活に存在させられ続けるかが重要です。自分がそのカードを好きになる、という部分は大事にしたいポイントです。

上手に使えば大きなメリットが得られるクレジットカード。自分に合ったカードを見つけられる手助けになればと思っています。