読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、33歳、会社員の男性。昨年長女が生まれ、今年妻が双子を出産予定とのこと。教育費など、どのように資金計画を立てればよいのでしょうか? FPの黒田尚子氏がお答えします。

昨年長女が産まれ、今年に双子出産予定です。年子な上に双子なので教育費がほぼ同時に3人分かかってくるので、ちゃんと用意してあげられるか心配です。

子どもは2人欲しいと考えていたので、いずれ貯めるのであればと今からやっておこうと思い、長女が産まれてから2人分を想定して貯めていましたが、双子は全くの想定外で嬉しい反面、金銭面の不安が大きいです。

また、今所有している車にチャイルドシートが3つ装着できないので、車の購入が必要になり、10年乗り潰すつもりで新車を購入しました。ローンを組むのに抵抗があり、また銀行に置いていても増えないと思い、一括で購入する事にしました。ただ、昨年住宅ローンの一部を繰上げ返済した事もあり、銀行の貯金額が100万円程度になってしまいました。

同時に自分たちの老後の積立も今から行っていかないと、私たちが受け取る頃は今と同じような額の年金は貰える気がしないので不安です。

しかし今後保育料もかかってくるので、まずは銀行の貯蓄額を増やし、それから教育費を貯めていき、ある程度の目処が立ってから老後の貯蓄をして行った方が良いでしょうか?

【相談者プロフィール】

・男性、33歳、会社員、既婚

・

・同居家族について:

妻(30歳)、育休中で現在延長している。

子ども(1歳)

夫婦共に正社員。夫37万円/月、妻16万円/月(育児休業給付金)

双子の出産予定は12月で、それ以降は16万円から25万円になる予定。双子の育休が終わったら復職する予定だが、時短勤務で営業職から事務職に変わるので、今の16万円くらいの収入になると考えられる。

・住居の形態:持ち家(戸建て)

・毎月の世帯の手取り金額:53万円(夫と妻の育児休業給付金)

・年間の世帯の手取りボーナス額:80万円

・毎月の世帯の支出の目安:32万円

【毎月の支出の内訳】

・住居費:12万円(住宅ローン)

・食費:5万円

・水道光熱費:2万5,000円

・教育費:5万円(つみたてNISA3万円、変額保険2万円)

・保険料:2万円(夫医療保険0.4 夫がん保険0.2 妻医療保険0.4 妻外貨建て個人年金1)

・通信費:1万円(Wi-Fi代0.5 夫婦携帯代0.5)

・車両費:5,000円(ガソリン代)

・お小遣い:3万円 (夫3万円、妻は現在はなし)

・その他:

老後(つみたてNISA3万円、投資信託2.5万円)

雑費(オムツやティッシュ等5)、医療費1

【資産状況】

・毎月の貯蓄額:20万円

・現在の貯蓄総額:100万円

・現在の投資総額:450万円(積立NISA+投資信託100 外貨建て一時払い保険350)

・現在の負債総額:3,650万円

・住宅ローン:物件購入金額4200万。借入額3700万円 金利1.2%固定(フラット35S)+420万 金利3.5%変動(返済済み)、返済期間35年 残債3650万円

・夫 退職金なし 企業型確定拠出年金あり 1万円/月

・妻 退職金あり 金額不明

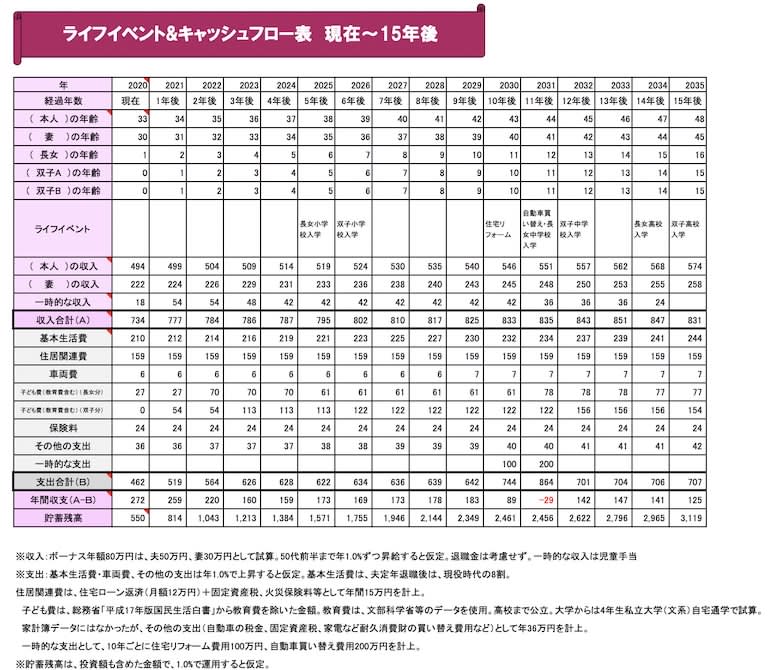

黒田:お子さんがすでに1人いらっしゃる上に、双子ちゃんとは! 確かに嬉しい悲鳴ですね。今後30年間のキャッシュフローを作成したところ、おおむね大丈夫なのではと思います。これも、長女が生まれた時点で、2人目も想定して、しっかり家計管理や貯蓄等に励んでこられた成果です。教育資金と老後資金のバランスをいかに取るかは、重要なテーマですが、基本的に、教育資金の方を優先させ、ある程度メドが立ってから、老後資金にスライドさせるという方法をお勧めします。今後30年間のキャッシュフロー予想を見ながら、3つのポイントをご説明しましょう。

ポイント1 最大の負担となりがちな大学費用をどこまで準備するか?

子どもの教育費の特徴は、「待った」がきかないこと。そして、希望通りの進路に進めるわけではないこと、より高額化する傾向があることなどです。ただ、逆にいえば、子どもが誕生した時点で教育費の発生する時期が明確になりますので、計画が立てやすい資金の一つといえます。まずは、どのような教育を受けさせたいかイメージし、文部科学省などの統計資料を参考に、進学コースに応じて、「いつ」までに、「いくら」のお金が必要なのかを把握します。

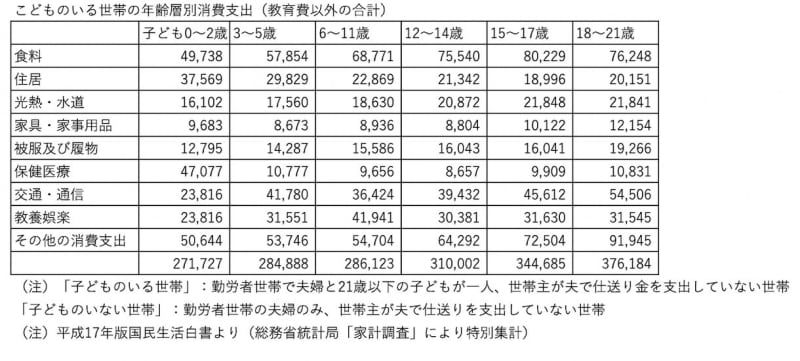

キャッシュフローでは、長女と双子ちゃんを分けて「子ども費」として計上してあります。子どもが生まれると、食費や水道光熱費、医療費、日用雑貨などの費用が増え、年齢によって(0~21歳)、一人当たり約27~38万円アップします(総務省「家計調査」より)。

これに加えて、教育費(学校教育費+学校外活動費)です。キャッシュフローでは、3人のお子さんはすべて高校までは公立。大学は私立(文系)・自宅通学として、かかる費用を計上しました。

公立といえども、長女が中学校に進学するあたりから、3人分で、年間200万円超の費用がかかりはじめ、高校にかけて、右肩上がりに増えていくのがわかります。そして、長女が大学進学して以降、一時的な赤字もしくは貯蓄ができない状況が、双子ちゃんが大学卒業まで続くのです。

この赤字期間は、期間限定ですから、仕方のないこと。それを最低限に抑えるために、高校まで公立前提なら、高校卒業までに、大学進学費用を準備しておきます。貯めておくべき金額の目安については、以下の通りです。

それぞれのご家庭によって、ご夫婦の収入でどれだけまかなえるか考え方が異なります。

1)半分程度をストック(貯蓄)、残りをフロー(収入)でまかなう場合

→大学が自宅通学600~800万円 (自宅外800~1,000万円)

2)全額をストックでまかなう場合

→大学が自宅通学1,200~1,700万円(自宅外1,600~2,000万円)

3)すべてフローでまかなう場合

→貯蓄の必要はなし

なお、中学校や高校から私立の場合は、準備はすべて前倒しで行わなければなりません。それに、さらに大学までの10年間の教育費に耐えられるだけの収入も必要です。

ポイント2 老後資金は、末子の大学卒業から定年退職までが勝負

一般的に、お子さんが3人などの場合、例えば、年長の子が18歳になった時点で、どれだけ準備できたかによって、下2人の子どものためのお金を見直してみるなど、ある時点からは、教育資金だけでなく、自分たちの老後資金も視野に入れ始めていきます。

とくに重要なのは、末子の大学卒業から定年退職までの期間で、これが人生で最後の貯め時です。双子ちゃんが就職した時点で、ご相談者さんは55歳。60歳で定年退職と仮定すると、「教育資金がかからなくなって、楽になったー!」と気を緩めてしまうのは禁物。この5年間でしっかり老後資金を準備していきます。

これまで年間400~500万円の教育費がかかっていた分を、そのまま老後資金として貯めていけば、年間300万円だとしても5年間で1,500万円になります。ただし、基本的に、50代後半は役職等から外れ、徐々に給与はピークアウトしていきます。定年退職後も、ある程度の収入が得られるよう、キャリアの棚卸しや副業・兼業、社外ネットワークなど人的資産形成にも取り組んでみましょう。

また、住宅ローンも35年返済で、60歳以降も返済が続きます。ご相談者さんの退職金はナシということですので、ある程度のメドがつけられるよう、繰り上げ返済も検討してください。さらに、年代的に、病気やケガ、親の介護など、何かとお金がかかるリスクが生じる可能性も高くなってきますので、併せて備えを考えておきましょう。

ポイント3 定年退職後も長く安定して働くことで資産寿命を延ばす

キャッシュフローでは、ご相談者さんが60歳時点で5,000万円以上の貯蓄残高となっています。もちろん、これは、仮の条件の元のシミュレーションですし、長い人生では、さまざまなライフイベントが出てきますので、この通りというわけにはいかないでしょう。ただ、30代などの若い世代の方が(もちろん筆者のような50代のプレシニアも含め)、人生100年時代の長生きリスクに備える方法として確実なのは、長く安定して働くということです。しかも、ご夫婦そろって働けばリスク分散にもつながります。

現時点では、公的年金受給は原則65歳ですが、将来的に、受給開始年齢が引き上げられることも考えられます。定年退職後にもできるだけ長く働くことで、預貯金などを取り崩す時期を後ろ倒しにできれば、資産寿命はその分延びていきます。

その他 保険の見直しなどもご検討を

ご相談にはありませんでしたが、お子さんが増えたことで、ご夫婦に万が一何かあった場合の死亡保障も上乗せする必要があると感じました。

目安は、ご相談者さん(夫)は、お子さんの教育費として一人当たり1,000万円ずつ。保障の上乗せは、定期保険や逓減定期保険、生活費に充当しやすい収入保障保険で行います。共働きの妻も、公的遺族年金や家計への貢献度に応じて備えておけば安心です。

いずれにせよ、筆者も同じ親として、子どもに十分な教育を受けさせたいという親の気持ちは十分理解できます。でも、お金をかければ、良い教育が受けられるとは思いません(選択肢は広がるでしょうし、学歴は得られるとは思いますが)。

できる限り教育費をかけたいとお考えの方々には、「かけても良いですが、その分、自分たちの老後資金を減らしているようなものです」とお答えしています。「親ができるのは、ここまで」と線引きし、足りないなら子ども自身に負担させるのもひとつの考えではないかと思っています。