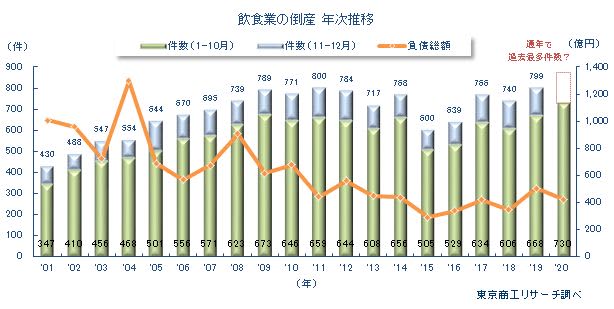

新型コロナ感染拡大で打撃を受けた「飲食業」の倒産(負債1,000万円以上)が、今年1-10月累計で730件(前年同期比9.2%増)に達した。このペースで推移すると、これまで通年(1-12月)で最多だった2011年の800件を上回り、年間で最多件数を更新することがほぼ確実になった。

飲食業のうち、「酒場,ビヤホール(居酒屋)」(150件)、「そば・うどん店」(16件)、「すし店」(25件)、「宅配飲食サービス業」(34件)の4業種は、10月までに2019年の年間件数を上回っている。コロナ禍で「三密回避」や在宅勤務が浸透し、インバウンド需要消失や休業、時短営業などの制約が直撃したとみられる。

飲食業の倒産は、2019年から2020年初めは人手不足に伴う人件費上昇で2019年10-12月211件(前年比11.6%増)と厳しい環境にあった。そこに2020年2月、新型コロナ感染拡大が直撃した。ただ、国や自治体、金融機関の緊急避難的な支援効果で、1-3月は219件(前年同期比23.7%増)だったが、4-6月は199件(同2.4%減)と倒産は抑制された。だが、その後も売上回復が想定通りに進まず、7-9月は237件(同14.4%増)と大幅に増加した。

規模的には、負債1億円未満が661件(構成比90.5%)、資本金1千万円未満が651件(同89.1%)と、小・零細規模が約9割を占め、体力が脆弱な企業の行き詰まりが目立つ。

まだ新型コロナ感染拡大の収束は見通せず、支援効果の息切れも出始めている。コロナ禍前の売上に回復するには時間を要し、資金力に乏しい飲食店が「新しい生活様式」に向けたビジネスモデルへの転換は容易でない。今後は倒産だけでなく、厳しい先行きを懸念し、余裕のあるうちに休廃業する企業・商店も増えてくる可能性が高まっている。

- ※本調査は、日本産業分類の「飲食業」(「食堂,レストラン」「専門料理店」「そば・うどん店」「すし店」「酒場,ビヤホール」「バー,キャバレー,ナイトクラブ」「喫茶店」「その他の飲食店」「持ち帰り飲食サービス」「宅配飲食サービス業」)の2020年1-10月の倒産を集計、分析した。

飲食業倒産730件、通年で大幅な増加の可能性も

2020年1-10月の「飲食業」倒産は730件(前年同期比9.2%増)だった。新型コロナ感染拡大に伴う緊急事態宣言で、裁判所業務が一部縮小した5月を除き、倒産は月間70件以上で推移している。特に、6月(98件)、7月(93件)は、月間100件に迫る勢いで増加した。

2020年1-10月の倒産は月平均73件で、このペースを持続すると年間最多を記録した2011年の800件を11月にも上回り、通年の件数は大幅に更新する可能性が高い。

業種別 10業種のうち、7業種で増加

業種別では、最多が日本料理店や中華料理店、ラーメン店、焼き肉店などの「専門料理店」で177件(前年同期比6.6%増)。次いで、「食堂,レストラン」169件(同11.9%減)、「酒場,ビヤホール(居酒屋)」150件(同31.5%増)の順。

増加率の最高は、「そば・うどん店」の前年同期比60.0%増(10→16件)。零細規模の企業が多く、在宅勤務などで外食需要が減少し、売上低下による資金繰り悪化が響いたとみられる。

増加率が30%以上の「そば・うどん店」、「すし店」(25件、前年同期比47.0%増)、「酒場,ビヤホール(居酒屋)」(150件、同31.5%増)、「宅配飲食サービス業」(34件、同47.8%増)の4業種は、すでに2019年の年間件数を超えた。

原因別 「不況型倒産」が652件で約9割を占める

原因別では、「販売不振」が621件(前年同期比10.8%増)で最も多かった。ついで、「既往のシワ寄せ(赤字累積)」31件(同47.6%増)、「事業上の失敗」28件(同3.4%減)と続く。

『不況型倒産』(既往のシワ寄せ+販売不振+売掛金等回収難)は652件で、構成比は約9割(89.3%)を占めた。

時短要請や営業自粛は解除されたが、コロナ禍前の客足は戻らず「販売不振」が直撃した格好だが、売上落ち込みから深刻な収益悪化に追い込まれた飲食店の実態を反映している。

形態別 「破産」が9割超

形態別では、最多は「破産」の691件(前年同期比11.0%増、前年同期622件)で、倒産に占める構成比は94.6%(前年同期93.1%)だった。

「飲食業」は過小資本の小・零細企業が多い。事業環境が悪化すると再建が難しく、「破産」を選択せざるを得ないケースが多いようだ。

次いで、民事再生法26件(前年同期比10.3%減、前年同期29件)、特別清算9件(同12.5%増、同8件)、取引停止処分4件(同55.5%減、同9件)だった。再建型は民事再生だけで構成比は3.5%(同10.3%減)にとどまった。会社更生法は2008年以降、1-10月では発生していない。

資本金別 1億円以上がゼロ

資本金別では、個人企業を含む1千万円未満が651件(前年同期比9.2%増)だった。構成比は89.1%(前年同期89.2%)で、約9割を占めた。

「飲食業」はスタートアップの初期費用が、比較的少なくても開業しやすい。ただ、過小資本の参入が多い反面、不測の事態が生じた場合、経営体力が持たず倒産に至る構造になっている。

内訳は、個人企業他311件(前年同期比7.9%増、構成比42.6%)、1百万円以上5百万円未満238件(同32.2%増、同32.6%)、5百万円以上1千万円未満62件(同23.4%減、同8.4%)、1百万円未満が40件(同14.8%減、同5.4%)だった。

このほか、1千万円以上5千万円未満が71件(同10.9%増、同9.7%)、5千万円以上1億円未満が8件(同60.0%増、同1.0%)。

一方、1億円以上はゼロ(前年同期3件)だった。1億円以上が発生しなかったのは、1997年同期以来、23年ぶり。

負債額別 1億円未満が9割超

負債額別では、1億円未満が661件(前年同期比8.5%増、前年同期609件)だった。倒産に占める構成比は90.5%(前年同期91.1%)と9割以上を占めた。

内訳は、1千万円以上5千万円未満が571件(前年同期比3.8%増)、5千万円以上1億円未満が90件(同52.5%増)だった。

このほか、1億円以上5億円未満が55件(同14.5%増)、5億円以上10億円未満が8件(同14.2%増)、10億円以上が6件(同50.0%増)と、全てのレンジで前年同期を上回った。

引き続き小規模の倒産が中心となっているが、中堅規模以上にも広がりを見せている。

従業員数別 5人未満が8割以上

従業員数別では、5人未満が613件(前年同期比4.6%増、前年同期586件)で最多だった。倒産に占める構成比は83.9%(前年同期87.7%)で、前年同期よりも3.8ポイント低下したが、依然として小零細企業が全体の8割以上を占めた。

また、5人以上10人未満が73件(前年同期比55.3%増、構成比10.0%)で、従業員数10人未満の企業が93.9%だった。

20人以上50人未満が7件(前年同期比36.3%減)で前年同期を下回ったが、10人以上20人未満が32件(同33.3%増)、50人以上300人未満が5件(前年同期0件)で前年同期を上回った。

300人以上はゼロで、2008年同期以降、12年連続で発生していない。

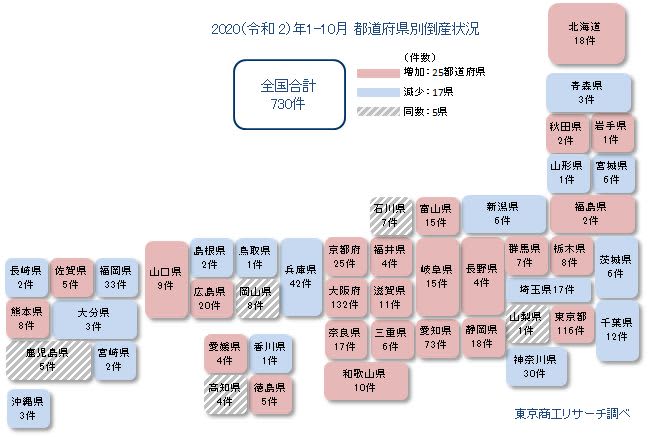

都道府県別 増加25、減少17、同数5

都道府県別件数は、「増加」が25都道府県、「減少」が17県、「同数」が5県だった。

件数が10件以上の都道府県では、増加が静岡157.1%増(7→18件)、広島66.6%増(12→20件)、滋賀57.1%増(7→11件)、京都56.2%増(16→25件)、奈良54.5%増(11→17件)、岐阜50.0%増(10→15件)、北海道20.0%増(15→18件)、富山15.3%増(13→15件)、愛知14.0%増(64→73件)、大阪11.8%増(118→132件)、和歌山11.1%増(9→10件)、東京6.4%増(109→116件)。

東名阪のほか、北海道、中部、関西で倒産の増加が目立った。

一方、減少は神奈川26.8%減(41→30件)、千葉25.0%減(16→12件)、兵庫14.2%減(49→42件)、福岡5.7%減(35→33件)、埼玉5.5%減(18→17件)。

地区別件数では、9地区のうち、5地区で前年同期を上回った。

増加率の最高は、中部の34.8%増(86→116件)。都道府県別の増加率で最大だった静岡を含む5県全てで倒産件数が増加した。

以下、中国25.0%増(32→40件)、北陸23.8%増(21→26件)、北海道20.0%増(15→18件)、近畿12.8%増(210→237件)と続く。

一方、減少は4地区だった。東北の25.0%減(20→15件)を最高に、四国6.6%減(15→14件)、九州4.6%減(64→61件)、関東0.9%減(205→203件)の順。