全国の主な空港ターミナルビル経営会社(以下、空港ビル会社)48社の2020年3月期決算は、減収が半数の25社(構成比52.0%)で、最終損益は約7割の35社(同72.9%)が減益だった。

インバウンド需要や国内旅行、出張などを追い風に、活況を呈していた航空業界だったが、2020年初旬からの新型コロナウイルス感染拡大で、事業環境が一変。乗降客数が渡航・入国制限、移動の自粛で激減し、空港ビル会社の業績を直撃した。

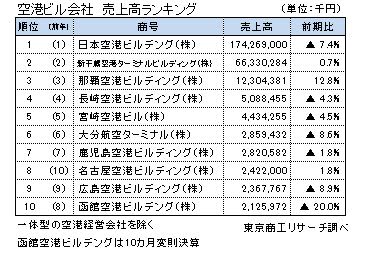

売上高トップは、国内最多の旅客数を誇る羽田空港のターミナルビルを運営する日本空港ビルデング(1,742億円、前期比7.4%減)で、2位以下を大きく引き離した。ただし、羽田空港の旅客数の前年割れが影響し、2017年3月期(売上高1,605億円)以来、3年ぶりの減収となった。

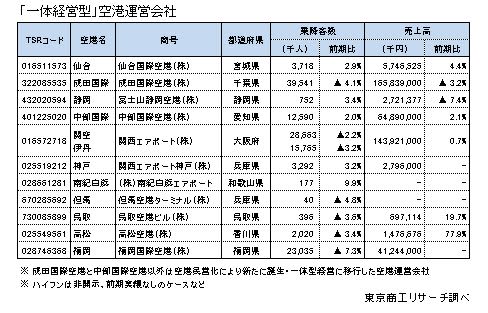

空港経営は、赤字体質の打開策として民営化が進んできた。滑走路利用料などの航空部門とターミナルビルの賃貸・物品販売などの非航空部門を民営化したうえ、一体経営への転換が相次いでいる。一体経営の主な空港経営会社は、政府100%出資の成田国際空港、政府・地元自治体・民間企業が出資する中部国際空港に加え、民営化された仙台空港、福岡空港などで誕生し、全国で11社にのぼる。

だが、新型コロナによる業績へのインパクトは大きい。年間を通して影響を反映する今期(2021年3月期)は、各社とも大幅な赤字計上を避けられない状況で、全国的に広がりをみせる空ビル会社の民営化の流れに水を差しかねない。

- ※本調査は、TSRデータベースから主な空港ターミナルビル運営会社48社の2020年3月期決算を抽出し、まとめた。

一体型の空港経営会社11社は別枠で抽出した。

空港ビル会社 売上高合計は前期比4.4%減 減収が半数超え

空港ビル会社48社の2020年3月期決算は、売上高の合計は3,002億8,202万円(前期比4.4%減、▲140億7,024万円)。48社の内訳は、増収22社、減収25社、横ばい1社だった。前期(2019年3月期)決算では、増収が37社と約8割を占めていただけに対照的な結果となった。

48空港の乗降客数は、2020年3月期は40空港で乗降客が前期を下回った。LCCの就航や訪日外国人の増加などで近年は乗降客数が伸びていたが、急ブレーキがかかり売上減の主因となった。

売上高 羽田空港がトップ、上位10社中7社が前年割れ

売上高トップは、日本空港ビルデング(羽田)の1,742億6,900万円だった。羽田空港の乗降客数(国内・国際線)は前期比4.4%減で、2010年3月期以来10年ぶりに前期を下回った。これに伴い、売上高も前期比7.4%減と落ち込んだ。

売上高の上位10社では、都市圏とのアクセス手段として航空機利用が多い北海道や九州の空港ビルが多くランクインした。ただ、売上高が前期を上回ったのは那覇空港ビルディング(前期比12.8%増)、名古屋空港ビルディング(同1.8%増)、新千歳空港ターミナルビルディング(同0.7%増)の3社にとどまった。

経常利益 合計額は半減 赤字は青森空港ビルなど3社

空港ビル会社48社のうち、経常損益が判明した45社の合計額は、132億9,017万円(前期比45.2%減、▲109億6,060万円)と半減した。マイナス幅の最大は、前期比8割の減益となった日本空港ビルデング(同83.4%減、▲62億6,700万円)で、全体の利益減少額の約6割を占めた。

経常利益額トップは、那覇空港ビルディングの39億7,544万円(前期比3.9%減)で、前期3位から初のトップに名乗り出た。以下、新千歳空港ターミナルビルディング、日本空港ビルデングまでが10億円以上の経常利益をあげた。だが、経常利益額の上位10社中、8社が減益で利益環境の悪化が鮮明となった。また、経常損益の赤字は青森空港ビル、旭川空港ビル、壱岐空港ターミナルビルの3社だった。

経常利益率 20%以上は45社中3社

経常利益率ランキングは、熊本空港ビルディングが44.8%でトップ。熊本空港は2020年4月1日をもって民営化し、民間企業11社が出資する新会社:熊本国際空港(株)の空港運営に移行した。

以下、那覇空港ビルディング(32.3%)、釧路空港ビル(25.1%)、根室中標津空港ビル(19.5%)、佐賀ターミナルビル(19.0%)と続く。

経常利益率20%以上は、上位3社にとどまり、前期(2019年3月期)の10社から半減以下と大幅に減少した。

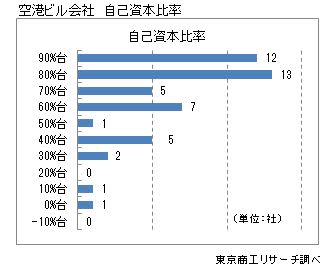

自己資本比率 50%以上が8割、平均は73.1%

自己資本比率が判明した47社では、80%台が13社と最も多く、次いで90%台が12社、60%台が7社だった。同50%以上も38社(構成比80.8%)と8割を占めており、安定性は維持している。

47社の自己資本比率の平均は73.1%で、最高は壱岐空港ターミナルビルの97.9%だった。これまでの安定した利用客数と利益構造を背景に、内部留保を重ね、多くの空港ビルは高い自己資本比率を維持している。

民営化で誕生した「一体経営型」企業にもコロナ禍の試練

一体経営型による空港運営会社は、民活空港運営法(2013年施行)を機に空港民営化が加速し、誕生した。もともと一体経営だった成田国際空港と中部国際空港の2社に加えた、「一体経営型」空港運営会社は、全国で合計12空港・11社を数える。このうち、経常損益が判明した9社では、4社が赤字で4社が減益となった。

国管理空港として国内初の民営化となった仙台国際空港の2020年3月期決算は実質的な準備期間の第1期(2016年3月期)を除き、初めて最終赤字に転落した。インバウンド需要等を追い風に、国内・国際線とも順調に推移したが、2月以降は新型コロナに伴う移動自粛や渡航、入国の制限で運休・欠航が相次ぎ、年間乗降客数は過去最高を記録しながらも、計画には届かなかった。

また、関西国際空港と伊丹空港を運営する関西エアポートも、2016年4月の民営化以来、初めて営業・経常損益とも減益となった。減便で着陸料収入と物品販売の減少が響いた。

このほか、2020年4月に民営化した熊本空港や北海道内の7空港(新千歳、稚内、釧路、函館、女満別、旭川、帯広)は2020年以降、順次民営化される。道内7空港はすでに新会社:北海道エアポートが各空港ビル会社を子会社化し、経営効率化などに取り組む。羽田-新千歳などのドル箱路線を抱え、圧倒的な収益力を誇る新千歳空港と、道内のその他の空港との格差は大きい。

民間企業による道内空港の一括運営でどのような変化が生まれるか、注目される。

2019年4月に民営化に移行した福岡国際空港は11月11日、2021年3月期の中間決算を発表した。それによると、今期の通期業績が連結ベースで224億円の赤字となる見込みとした。1年を通じて新型コロナの影響が直撃する今期は、福岡国際空港をはじめ多くの空港運営会社が当初計画と実績が大幅に乖離することになる。

空港民営化は、所有権を国などに残したまま運営権を民間に売却する「コンセッション方式」が中心だ。このため、所有権者に定期的に運営権料を支払う必要があるが、減便や乗降客の激減で収入を失い、空港運営会社の多くが厳しい資金繰りを余儀なくされる。

そもそも空港民営化の議論は、ターミナルビル経営などの非航空系事業が堅調に推移する一方、航空系事業が赤字体質という歪(いびつ)な構造の打開策として登場した。同時に、民営化推進の下支えとなったのは、訪日観光客やLCC路線の増加などによる好調な外部要因だった。

だが、新型コロナで事業環境は一変した。乗降客数の増加という前提条件が崩れ、11月17日にはLCCのエアアジア・ジャパン(株)(TSR企業コード:403206154、常滑市)が破産を申請した。

民営化の議論や検討段階に入っていた空港は、計画の見直しや断念という事態にも発展しかねない。運営会社が三井不動産と地元企業出資の企業に決定した広島空港は、当初民営化スタートを2021年4月に予定していたが、新型コロナの影響で同年7月へと変更になった。

世界的に感染者数が増加するなか、しばらくは航空需要の減退は避けられないだろう。日本の空港民営化は端緒についたばかりだが、赤字脱却、独立採算という命題を抱えながら、滑り出しから新型コロナが大きな試練として立ちはだかっている。