読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、41歳、会社員の女性。世帯年収は2,700万、潤沢な収入で暮らしている相談者。現在の贅沢な暮らしを維持したまま、お子さん2人を小学校から私立に行かせられるかご心配とのこと。FPの山本節子氏がお答えします。

子ども2人を私立小学校に入れても大丈夫でしょうか?

子どもの独立前に夫が定年するのに、今の贅沢な暮らしのまま私立小学校(中学も受験予定)に行かせても大丈夫か不安です。贅沢な悩みで申し訳ございません……。

【相談者プロフィール】

・女性、41歳、会社員、既婚

・配偶者の年齢:50歳

夫(50)、妻(相談者)、子ども2人(1歳、5歳)

夫婦ともに外資系メーカーに勤務。

夫の年収1700万円(55歳以降は1000万円、60歳定年)

妻の年収1000万円(60歳定年)

将来妻の母(75)の介護が必要になったら資金援助をする可能性がある、父は他界。夫の両親は健在、介護による資金援助は不要。妻は可能な限り働く予定。

・住居の形態:持ち家(戸建て)

・毎月の世帯の手取り金額:125万円

・年間の世帯の手取りボーナス額:400万円

・毎月の世帯の支出の目安:75万円

【毎月の支出の内訳】

・住居費:2(固定資産税÷12)

・食費:14万円(外食含む)

・水道光熱費:2万円

・教育費:21万円(無認可保育園15万、幼児教室とピアノ6万 )

・保険料:3万円

・通信費:3(2万大手キャリア2台、5,000円インターネット、5,000円ホームセキュリティ)

・お小遣い:夫3万、妻5万

・その他:22万(日用品2万、娯楽5万、予備費5万、海外旅行積立10万)

【資産状況】

・毎月の貯蓄額:40万円

・ボーナスからの年間貯蓄額:400万円

・現在の貯蓄総額:5,000万円

・現在の投資総額:1,500万円

・現在の負債総額:0

・老後資金:公的年金34万円(夫婦合計)、夫婦共退職金なし

山本:今回の相談者は、9歳違いの年の差ご夫婦です。2人のお子さんがまだ小さくて、夫が定年60歳のときも第1子は中学3年生、第2子は小学5年生の子育てまっ最中。これから本格的に教育費がかかる時期です。第2子が大学卒業時になると夫の年齢は71歳ですから、その頃になると教育費と老後資金のダブルの備えが必要です。そんな相談者の「お悩み」は、2人のお子さんの学校選択にオール私立を希望しても大丈夫だろうかと不安を感じていることです。ご夫婦2馬力の高収入の家計ですから、お金の心配はまったくないように見えますが、意外なところに落とし穴が潜んでいるかもしれません。そんな相談者の家計の見直しポイントを見てみましょう。

将来を「見える化」できるツールとは?

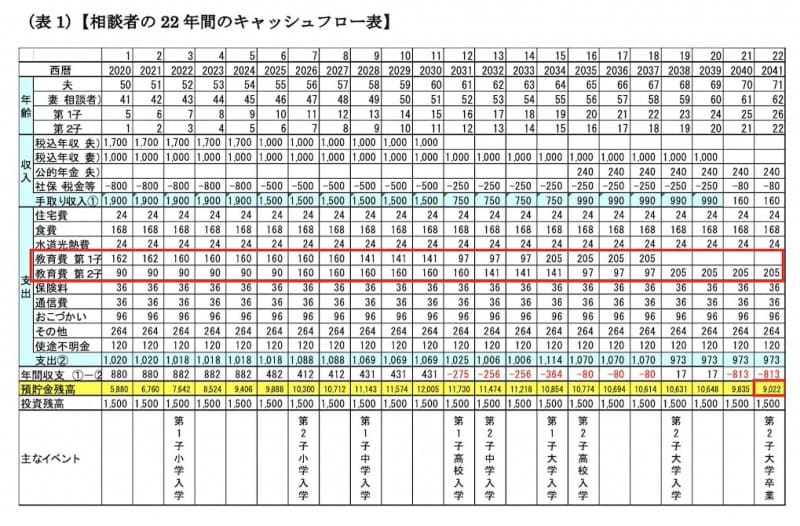

将来のマネープランを可視化できる方法に、キャッシュフロー表の作成があります。現状を把握し、将来のイベントを数字に置き換えることにより、将来を「見える化」することができます。もし資金不足なら、早目の対策を立てることができるため、将来の漠然とした不安を解消することができます。それがキャッシュフロー表のすぐれたところです。

上の(表1)は、相談者のデータをもとに、22年間の収入と支出を記入して年間収支を計算したものです。黄色部分は預貯金残高です。相談者の現在の預貯金残高をもとに年間収支を加減することにより、22年間の預貯金残高の推移が一目瞭然にわかります。

子どもの教育費は潤沢!

赤枠の教育費には、「文部科学省:子どもの学習費調査(平成30年度)」から私立の小学・中学・高等学校の統計値を、大学は「ライフプランデータ集(2019年版)」から私立理系(自宅通い)の統計値を入力しています。お子さんが小さいのでまだ将来の学校選択はわからないと思いますが、私立理系は国立や私立文系より教育費が高いので、私立理系のデータを入力しておくと、仮に国立や私立文系を選択してもおつりがくるというものです。

これを見ると、第2子が大学4年を卒業した時の夫の年齢は71歳です。しかしそのときの預貯金残高は9,022万円あります。投資資金を加味すると1億円以上あるのですから、何のお金の心配をしなくても、2人のお子さんを私立小学・中学・高校・大学へと行かせられることがわかります。

高収入の共働き夫婦でも油断は禁物!

相談者は、ご夫婦ともに外資系メーカに勤務している共働き夫婦です。今年の夫の税込み年収は1,700万円、妻1000万円の高収入です。ご夫婦の2馬力で働いていらっしゃるので、将来のお金の心配は何も必要ないように見えますが、本当にそうでしょうか。

外資系の会社にありがちな給与体系が、日本の会社のように退職金や企業年金や社内預金などを会社が預かって運用するしくみが少ないことです。老後資金を毎年の給与に上乗せしてもらっているのです。いわば企業年金を先取りしていると言ってもいいでしょう。若いうちは一見高収入のように見えますが、その分の老後資金は自分で運用しなければいけないことに注意しましょう。

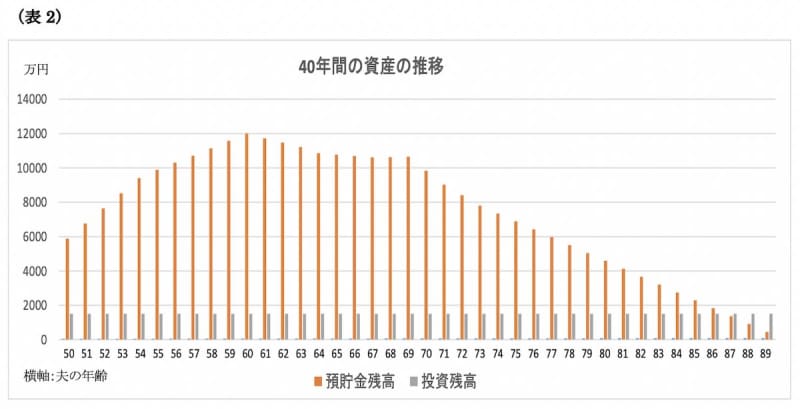

妻80歳の時の預金残高は446万円!?

(表2)から、第2子が大学卒業した夫71歳の年には、預貯金残高と投資資金を合わせると1億円以上あります。しかし老後資金として安定して支給されるものは公的年金だけしかありません。企業年金が潤沢にある会社に比べると、老後の預貯金残高の目減りは早く、夫89歳の預貯金残高は446万円に減っています。

子どもにかかる費用に限っても、教育費のほかにも自動車の運転免許取得費用、大学卒業旅行、子どもの結婚援助費用、子どもの住宅取得援助費用……など、ご家庭により異なるというものの際限がありません。注意して頂きたい点が、夫89歳の時の妻の年齢は80歳だということす。投資資金1,500万円のストックがあるというものの、人生100年時代ですから、妻はまだまだその後の20年間分の老後資金のマネープランを考えておく必要があります。

対策のポイントは3つ

ポイント1: 第2子が大学卒業する夫71歳、妻62歳までには支出の見直しをしましょう。贅沢な暮らしに慣れると、生活レベルを落とすことに苦痛がともなうものです。しかし相談者は、「今の贅沢な暮らし」と相談内容に書かれているので、ちょっぴり意識して生活費を引き締めるだけで、ぐんと貯蓄が増えるでしょう。

ポイント2: 投資資金としてストックしている1,500万円の運用目標を決めましょう。投資商品ですから当然ブレの幅があります。1年に1度は内容を見直して、順調に増えているかのチェックは大切です。

ポイント3: 外資系メーカは、国内の企業のように定年延長や系列内や子会社への異動のしくみは少ないかもしれません。最近は「仕事があれば死ぬまで働きたい」と答える高齢者が多いようです。少しずつ「60代以降にどのように働くか」という第2の人生の過ごし方を考え始めることをおすすめします。その分収入が増えます。

最後に

これまでご夫婦で仕事もバリバリ働き、戸建て住宅のローンも完済し、現在はお子さん2人の出産・育児と頑張って生活していらっしゃるご様子が伺われます。現在の高収入だけに目を奪われず、さらに堅実に生活をしながら貯蓄に励まれると、将来のお金の心配はなくなります。