読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、46歳、会社員の男性。定年後の余暇を満喫するために、60歳前に退職したいという相談者。どの程度お金を貯めれば希望は叶うのでしょうか? FPの秋山芳生氏がお答えします。

現在の世の中の流れからすると、組織や個人としても70歳まで働かなければなりません。70歳を過ぎてからですと、旅行など余暇を満喫できなくなり、働くための人生で終わってしまうのではないかと心配です。現在からどの程度のお金を貯めれば60歳前に早期退職ができるようになるのでしょうか。

【相談者プロフィール】

・男性、46歳、会社員、既婚

・同居家族について:妻(47)、両親と義理の母の3名(収入なし)。将来的には介護の必要があると思います。

・住居の形態:持ち家(戸建て)

・毎月の世帯の手取り金額:69万円

・年間の世帯の手取りボーナス額:280万円

・毎月の世帯支出の目安:40万円

【毎月の支出の内訳】

・住居費:13万円

・食費:6万円

・水道光熱費:2万円

・保険料:3万円

・通信費:2万円

・車両費:1万円

・お小遣い:10万円

【資産状況】

・毎月の貯蓄額:8万円

・ボーナスからの年間貯蓄額:20万円

・現在の貯蓄総額:1,300万円

・現在の投資総額:300万円

・現在の負債総額:2,000万円(住宅ローン1,900万円)

秋山:ご相談いただきありがとうございます。ファイナンシャルプランナー兼FPYouTuberの秋山芳生です。人生の時間をどのように割り振っていくべきか、そして60歳より前の早期退職をどのようにして実現できるかのご相談ですね。

ご相談者さまが気にしているとおり、いつまで健康でいられるかはわかりません。日本人の健康寿命は男性が72.14歳、女性が74.79歳と言われています。※厚生労働科学研究費補助金「健康寿命における将来予測と生活習慣病対策の費用対効果に関する研究」

健康寿命とは、WHOが提唱した新しい指標で、平均寿命から寝たきりや認知症など介護状態の期間を差し引いた期間のことです。この健康寿命は年々伸びているともいわれていますが、元気なうちに人生を謳歌していきたいですよね。現在、47歳の相談者さまがどのように早期リタイアし、身体が元気なうちに経済的に自由な状態をつくれるかを一緒に考えていきたいと思います。

最近ブームのFIREって?

早期リタイアを、最近ではFIRE「Financial Independence(経済的自由), Retire Early(早期退職)」と呼び、ひとつのブームになりつつあります。

基本的なFIREの条件は、生活費の25倍の資産をもち、資産運用をしながら資産の4%をとりくずして生活すれば、恒久的に資産が枯渇する可能性が極めて低くなるというものです。

これは、米国のトリニティ大学の研究で、退職後も株式と債券を半々で運用しながら、4%未満に取り崩す金額をコントロールすれば、高確率で30年以上資産を維持できる(または高い確率で資産が増える)という調査結果に由来しています。アメリカの場合は物価上昇率が2〜3%程度あるので、資産を6〜7%で運用していけば差分の4%程度は取り崩しても理屈上は資産が減らないということになります。

資産の25倍を計算するには家計の把握を

それでは、ご相談者さまの生活費をみていきましょう。手取り収入が69万円で、8万円の貯蓄ができているということから61万円の支出となります。また、ボーナスが280万円に対して20万円の貯蓄ということは、260万円がなくなっています。

この計算だと、61万円✕12カ月+260万円=992万円を使っていることになります。一方で、40万円の支出と書いてあるので、こちらをベースにすると、40万円✕12カ月+260万円=740万円の支出となります。

おそらく、なんとなくしかご自身の家計が把握できていない状況だと思います。この状態では生活費の25倍がいくらなのかを正確に把握することは難しいでしょう。まずは家計簿アプリを活用して、ご自身の支出の把握をすることからはじめてください。支出額が正確に把握できなければ、どのように資産形成できるかも曖昧になりますし、使いすぎている改善ポイントも不正確になってしまうからです。

どのあたりが節約ポイント?

仮に月に40万円の支出とした場合に、節約ポイントは、

・保険料3万円 ・通信費2万円 ・おこづかい10万円

となります。お子様がいらっしゃらないので、保険料はほぼ不要と思います。医療費は貯蓄の中から一部を医療費用として管理できれば、保険で備える必要は無いです。死亡保険も奥様が専業主婦で、なにかしら働けない理由が無い限りは遺族年金と奥様自身の労働によって生計をたてられると思います。また、住宅ローンを抱えてらっしゃいますが、団体信用保険に加入しているようであれば万が一の際は住宅ローンもなくなります。

通信費についても、携帯代金を格安SIMに変更しWi-fiなどのネット回線代も見直せば、夫婦2人分で1万円代前半にできるでしょう。

そして、おこづかいの10万円には、

・衣服美容 ・日用品費 ・健康医療 ・趣味娯楽

・旅費交通費 ・教養費(本、新聞、習い事) ・その他費用(手数料など)

などが混ざっているのではと思います。この内訳を把握することで、何にいくら使っているか、そして改善ポイントはどこかが見えてくると思います。

そして、ボーナスの中から貯蓄に回せる金額が20万円とのことですので、旅行や大型の支出があるのかもしれません。このあたりをクリアにしていかないと正確な計画は難しい状況です。ご自身のことを把握することから考えてください。

いつまでにいくら貯めればリタイアできる?

ここではひとまず、月々40万円、年間480万円の支出として、どれくらいの資産を作ればよいのかを考えていきましょう。さきほどの4%ルールにのっとると、480万円✕25倍で1億2,000万円になります。

この金額を、60歳までの13年間でつくるとなると、元本1,300万円を投資にまわし、月に38万円を積み立て、7%の複利運用でギリギリとどくかどうかということになり、かなりリスクが高い状況と思います。

生活費を削り30万円で生活ができるとした場合、25倍は9,000万円になります。この額は、現在の貯蓄1,300万円を投資にまわし、追加で月に30万円ずつ5%の複利運用でし13年間積み立て続けて運用できた場合に達成できます。収入が69万円と高いことや、ボーナスも大きいことから実現できなくはない数字ですが、大前提として支出改善が重要になります。

投資より返済を優先に

また、住宅ローン1900万円のほかに100万円の借入があります。借入の100万円がどのような性質なのかにもよりますが、利子を支払わなければならないようであれば早めに返すことが重要です。仮に10%の利子を支払わらなければならない状態なのに、返済せずにそのお金で資産運用し5%の利息を受け取っていたとすると、非常に勿体ない状況になります。300万円の投資資金がありますが、まずは返済を優先したほうがよいでしょう。一方で、住宅ローンは団体信用生命保険に入っていれば、生命保険の役割も兼ねていると思いますので利息が高くない場合は無理な繰り上げ返済の必要はないでしょう。

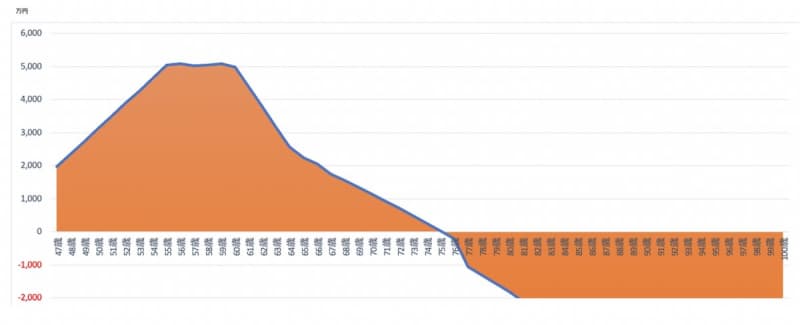

シミュレーションの結果75歳で資産が尽きる!?

早期のリタイアが可能かというご相談者様のご質問には、状況が正確に把握できていないのでなんともお答えできない状況ですが、仮のライフプランシミュレーションをおこなってみました。

・69万円の収入を、夫43万円 妻26万円と配分

・ボーナス280万円を、夫200万円 妻80万円と配分

・住宅ローンは1%の金利とし、13年で完済

・ご両親、義母は28歳上の74歳として計算。生活費は年金の中でやりくりできている前提

・老後の生活費は7掛け計算

・インフレ率は年率0.75%で計算

・年金は現在水準の8掛けで計算

・55歳で役職定年 56歳〜60歳まで収入はそれまでの7掛け

資産残高の推移は以上のようになります。75歳で資産ショートとなります。ご収入は高いので55歳までは資産構築できますが、退職後から年金が得られるまでの期間に大幅に資産が減ることになります。55歳の時点ではご両親が85歳前後と、なんらかの介護を受けている可能性が高い時期になります。仕事を今まで通りにできない場合や、仕事を抑えて、収入がそれまでの70%になる可能性は大いにあると思います。

支出を減らし運用を強化したら?

その上で、取れる選択は大きく2つに分かれます。

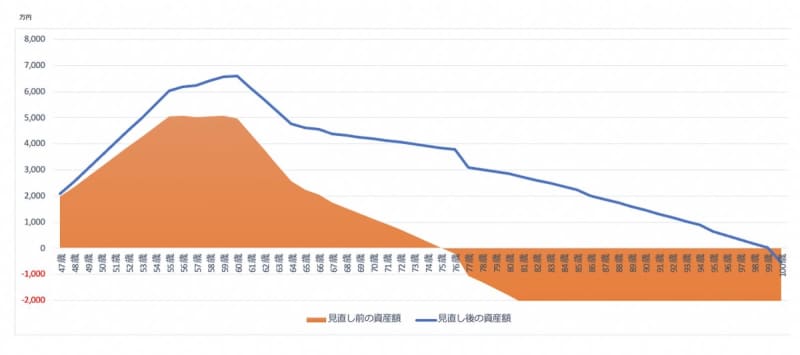

1)支出を減らし、運用を強化する

仮に今の支出から8万円を減らした32万円で生活し、5万円を投資に回し3%で運用が出来た場合は以下のようになります。

働く期間を延長する

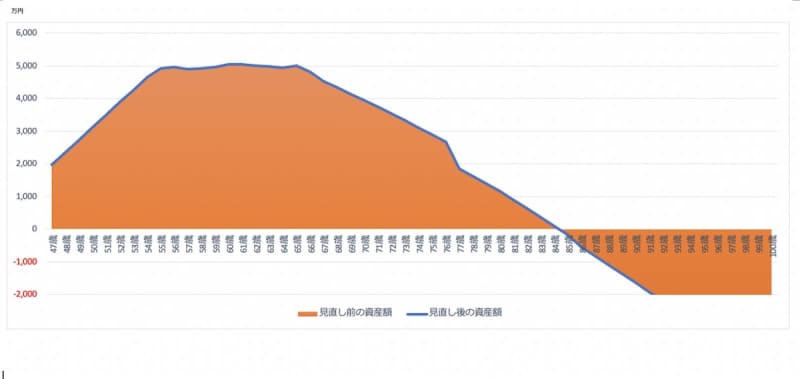

2)働く期間を延長する

仮に55歳から60歳までの収入を、現役時の7掛けにし、61歳から65歳までを現役時の5掛けにした場合は以下のようになります。働く期間を長くすることでかなり安定感がでてきました。

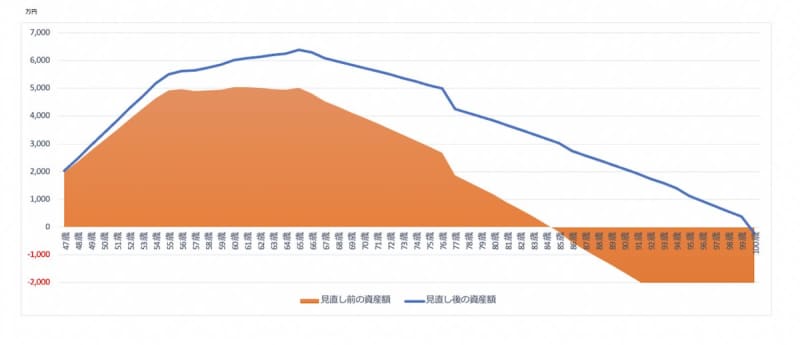

働く期間を延ばし、さらに支出を減らすと

さらにここから、毎月の支出を5万円減らし、2万円を運用にまわすことができると、以下のようになります。

生活費の見直しは必須

早期リタイアが可能かというと、現在の支出状況ではかなり厳しいと言えるので、生活費の見直しが必須でしょう。ただし、先に述べました、「FIRE」という状態には、「サイドFIRE」、「バリスタFIRE」と呼ばれる、資産をある程度築き取り崩しながらも、自分のやりたいことを仕事にし収入を得ながら充足した時間を過ごすという選択肢もあります。100%労働による収入に頼らず、時間的な拘束を7掛け、5掛けとコントロールしながら最低限の収入を担保できる状況を検討されると良いと思います。今からできる準備としては、好きなことの延長線で副業をはじめても良いかもしれません。

今回のシミュレーションは、月の支出を40万円の前提にしています。もし69万円の収入から8万円しか貯蓄できていないとすると、61万円の支出となるので大きく試算が変わることになります。

お金の計算はすべて数字に表すことができ、足し算と引き算でほぼ事足ります。資産を増やすためのアクションは、「収入を増やす」「支出を減らす」「お金を運用する」に集約されます。しかし、大前提としてお金を正確に管理できるかによって、将来のシミュレーションは大きく変わってしまいます。まずは、家計の把握を最優先に取り組み、改善ポイントと向き合っていただければ幸いです。

ご懸念なされているとおり、ご両親のなんらかの介護やご自身の体力の衰えは時間の経過とともに、確実にやってくる未来だと思います。その上で、お金と、限られた時間をどのように生かしていくのかを考えることは、人生をデザインすることにつながります。このアドバイスが何らかの参考になれば幸いです。