2020年(1-12月)に全国で休廃業・解散した企業(以下、休廃業企業)は、4万9,698件(前年比14.6%増)だった。これまで最多の2018年(4万6,724件)を抜き、2000年に調査を開始以降、最多を記録した。2020年の企業倒産は、コロナ禍での政府や自治体、金融機関の資金繰り支援策が奏功し、7,773件(前年比7.2%減)と2年ぶりに減少しただけに対照的な結果となった。

休廃業・解散と倒産の合計は5万7,471件に達する。「経済センサス-活動調査」(2016年)によると、国内の企業数は358万9,000超で、単純計算で1.6%が2020年に市場から撤退・消滅したことになる。

休廃業した企業の41.7%が、代表者の年齢は70代だった。60歳以上でみると84.2%と8割を超え、60歳以上の比率は前年(2019年)から0.7ポイント上昇した。事業承継がスムーズに進まず、社長の高齢化が休廃業・解散を加速する要因になっている。

- ※東京商工リサーチが保有する企業データベースから、「休廃業・解散」が判明した企業を抽出した。

「休廃業・解散」は、倒産(法的整理、私的整理)以外で事業活動を停止した企業と定義した。

業歴別 業歴の浅い企業の休廃業・解散が目立つ

業歴別の構成比は、最多は10年以上20年未満の21.6%だった。次いで、20年以上30年未満の15.5%。100年以上は0.03%にとどまった。

業歴20年未満は49.4%で、前年(48.2%)より1.2ポイント増加した。100年以上の比率が減少し、業歴の浅い企業の比率が相対的に高まっている。このため、開業支援だけでなく、ライフステージ初期の企業に対する取り組み強化も必要になっている。

産業別 10産業すべて増加

産業別では、最多は飲食業や宿泊業、非営利的団体などを含むサービス業他の1万5,624件(構成比31.4%、前年比17.9%増)だった。以下、建設業8,211件(同16.5%、同16.8%増)、小売業6,168件(同12.4%、同7.2%増)と続く。

産業を細分化した業種別では、飲食店が1,711件(前年比6.5%増)、飲食料品卸売業が1,002件(同22.6%増)でともに1,000件を超えた。

また、劇団やフィットネスクラブなどを含む娯楽業が30.3%増(326件→425件)、社会保険・社会福祉・介護事業が13.3%増(555件→629件)、織物・衣服・身の回り品小売業が9.3%増(772件→844件)だった。

休廃業・解散企業の従業員 12万6,550人

2020年に休廃業・解散した企業の従業員数(判明分)は、合計12万6,550人(前年比26.4%増)で、2年ぶりに増加した。

事業譲渡に伴う休廃業・解散もあり、すべての従業員が失業したわけではないが、休廃業・解散で12万人超が勤務先の変更や離職を余儀なくされたことになる。

損益別 最新期黒字が6割超

休廃業・解散する直前期の決算では、2020年は企業の61.5%が当期損益が黒字だった。

黒字率は2016年に64.0%まで上昇したが、2017年以降は緩やかに低下。2020年は0.1ポイントだが、前年を上回った。

ただ、赤字率は38.5%と4割に迫っており、廃業支援の遅れは休廃業企業の債務を増加させ、倒産につながりかねない。

直前期は、休廃業・解散から最大2年業績データを遡り、以降で最新のものを採用した。

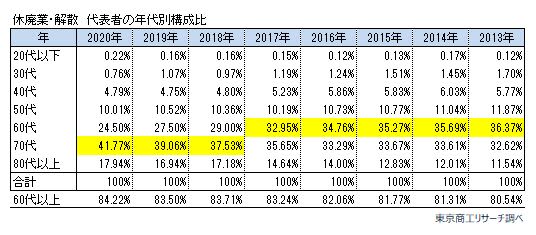

代表者年齢 70代の構成比が4割を超える

休廃業・解散した企業の代表者の年齢別(判明分)では、70代が最も多く41.7%だった。

次いで、60代の24.5%、80代以上の17.9%と続き、60代以上が84.2%を占めた。

60代の構成比は前年比3.0ポイント減少したが、60歳以上の構成比が前年より0.7ポイント増加した。承継支援への取り組み強化もあり、60代の事業承継が進むが、70歳以上の企業への支援では効果に差が生じている可能性がある。また、60代でも承継相手を見出せないまま、70代を迎えた代表者も多いとみられる。

2020年の「休廃業・解散」は4万9,698件(前年比14.6%増)に達し、2000年に調査を開始して以来、最多を記録した。2019年は前年比7.2%減と2年ぶりに減少したが、2020年はコロナ禍が全国に広がり、休廃業・解散の決断を促す契機になったようだ。

政府や自治体、金融機関はコロナ禍の支援策として、1)給付型(持続化給付金や家賃支援給付金など)、2)貸付型(新型コロナ特別貸付やセーフティネット保証の適用拡大など)、3)リスケ型(新型コロナ特例リスケなど)など、矢継ぎ早に実行してきた。このため、2020年の企業倒産は7,773件(前年比7.2%減)と減少した。赤字補填を中心とした資金繰り支援は、短期的な破たん回避に寄与した。だが、中長期的な事業の持続可能性の改善には直結せず、先行きを見通せず事業をたたむ「あきらめ型」休廃業を回避できていないとみられる。

休廃業企業の直前期の赤字率は、38.5%(前年比0.1ポイント減)だった。2017年以降、38%台が続くが、コロナ禍でビジネスモデルが劣化した企業により赤字率が高まる可能性が高い。赤字の累積は債務超過(=支払えない債務の膨張)に転落する企業を誘発し、最終的に廃業ではなく、倒産に向かう企業の増加につながりかねない。

事業承継への取り組みは重要だが、すべての企業の承継ニーズを満たすことは難しい。これまで政府は、再チャレンジ支援の一環として廃業支援にも取り組むが、休廃業企業の84.2%の代表者が60歳以上の現実にも目を向けることが必要だ。

中小企業は、代表者とオーナーが同一のケースが多く、廃業の決断は「社長次第」といえる。それだけに廃業後の「経営者の生活保障」の重要性が高まっている。コロナ禍で膨らんだ債務への対応を含め、経済政策と社会福祉を絡めた議論が必要になっている。