ドル円は2020年半ばから円高トレンドが続いており、年明け後、一時102円台に突入しました。この相場の特徴は動きが非常に緩やかであるということでしょう。つまり、過熱感がなく、いつの間にか102円台まで円高ドル安が進んでいたというのが、多くの市場参加者の実感ではないでしょうか。

昨年3月のコロナショック時のように瞬時に円高に振れた場合は反発も早いのですが、だらだらと円高ドル安が進む状況下では反発のきっかけが掴みにくいのが実情です。ただし、年が明けて変化の兆しも表れ始めており、要注目です。

市場の注目は米長期金利の動向

2021年に入り、明らかに変化したのが米国債市場の動向です。10年国債利回りは昨年3月以来、久しぶりに1%の大台を上回りました。

この背景として挙げられるのは財政悪化懸念です。1月5日に行われた米ジョージア州の上院決選投票で、民主党候補が2議席とも獲得する見込みとなった衝撃は大きいものがありました。

この結果、上院は民主党、共和党ともに50議席となるが、賛否が同数の場合はハリス次期副大統領が票を投じるため、民主党が上院で主導権を握ることができます。

共和党が少なくとも1議席を確保し、「ねじれ議会」となることを前提にした米国債利回りの低位安定見通しは、にわかに揺らぎました。民主党は追加景気刺激策に前向きであるため、もはや財政支出拡大は既定路線と言え、市場の注目は今後どこまで規模が膨らむかに移っていくとみられます。

金融緩和縮小の前倒しは?

また、市場は米連邦準備制度理事会(FRB)による資産購入額の段階的縮小(テーパリング)の前倒しも意識している模様です。昨年12月の米連邦公開市場委員会(FOMC)では、「雇用最大化と物価の安定という目標に向け顕著な進展があるまで資産購入額を維持する」というガイダンス(指針)が示されました。曖昧な表現ながら、テーパリング開始まではかなりの距離があることを示唆したとみられます。

ところが、最近、一部の地区連銀総裁から年内にテーパリングの議論を開始するよう望む声も聞かれます。こうした意見がある一方、パウエルFRB議長が時期尚早との見解を示していることから、早期のテーパリング開始は現実的ではないかもしれません。ただ、米国債利回りの上昇に対してFRBは無理に抑えようとせず、ある程度自然体という姿勢を続けるものとみられます。

過去を振り返ると、ドル円相場と米長期金利の動きは必ずしも連動していません。しかしながら、昨今、米長期金利が為替市場のテーマとして注目されているだけに、上昇トレンドが続くのであれば、相応にドル高を後押しする公算が大きいでしょう。

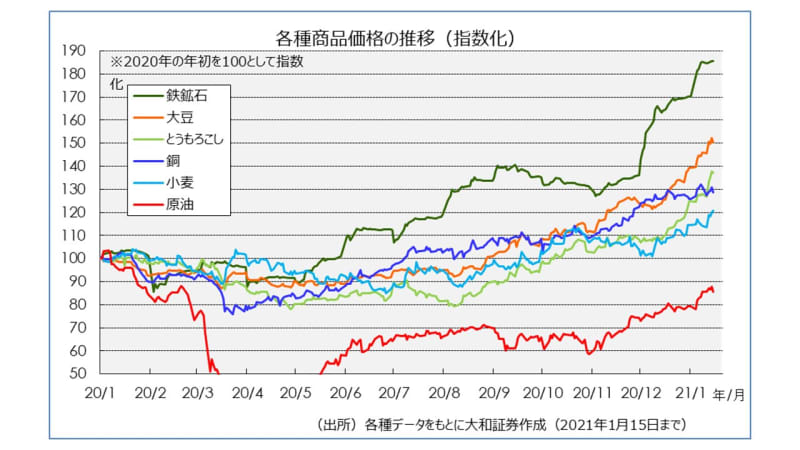

エネルギー価格上昇が与える2つの効果

次に注目に値するのが国際商品価格の上昇です。年明け後、WTI原油先物が節目の50ドルを回復したことをはじめ、その他資源や穀物が軒並み騰勢を強めています。折からのドル安と世界的な過剰流動性が商品市場への資金流入を加速させているようです。

言うまでもなく、日本は大量の資源や穀物を輸入している国です。国際商品価格の上昇は貿易収支の悪化につながりやすい構造と言えます。昨年は、原油価格が値崩れした結果、春以降に日本の輸入金額が大きく減り、円高ドル安を後押ししました。

翻って、今後は原油をはじめとする国際商品価格上昇に伴って輸入金額が膨らむことが予想され、ドル円相場における実需の資金バランスは次第に円売りが優勢になっていくものと思われます。

物価面での円安圧力

加えて、原油をはじめとするエネルギー価格の上昇は、物価の面からも円高リスクを軽減する効果が見込まれます。からくりは以下の通りです。

物価が上昇すれば、その分だけ貨幣価値は棄損しますが、逆に物価が下落すれば、貨幣価値は増大します。つまり、理論上、物価高の国の通貨は下落しやすく、物価が上がりにくい国の通貨ほど上昇しやすいことになります。

例えば、ドル円であれば、歴史的に米国のほうが日本よりも相対的に物価上昇率が高かったため、物価面からは常にドル安円高圧力がかかってきたと言えます。

現在に目を向けると、日本の消費者物価(総合指数)は前年同月比マイナスに転じています。昨年11月は前年同月比0.9%下落していますが、その内、エネルギー関連品目が0.6%分押し下げました。

日本の場合、家計支出におけるエネルギー関連品目のウェイトが比較的高いため、エネルギー価格が物価変動に与える影響は大きいと言えます。したがって、エネルギー価格が今後さらに上昇するのであれば、日本の物価下落圧力が弱まり、ひいては円高リスクが低減することが考えられます。

前述のように為替市場では、米長期金利の動向が注目されていますが、長い目で見た場合、国際商品市況をより注目すべきではないでしょうか。

<文:シニア為替ストラテジスト 石月幸雄>