2021年、個人住民税が変わります。増税になる人もいれば、減税になる人もいますが、対策はこれからでも間に合います。

2021年度に請求される住民税は、2020年1~12月の所得で決まりますが、申告は3月16日の確定申告の期間まで可能です。会社員で年末調整をした後でも、確定申告したほうがいい場合もありますので、しっかり確認しておきたいですね。

では、2021年度から変わる、個人住民税の主な税制改正について見ていきましょう。

税金を計算する時の「控除」とは

2021年度からの個人住民税の主な変更点は、一言でまとめると「控除」の変更です。控除とは、税金を計算するときに収入から差し引ける、経費のようなものです。

たとえば商店の場合では、お客さんが払ってくれたお金は商店にとっての収入ですが、仕入れ代金や人件費、光熱費などの経費を差し引いた金額が利益となり、利益に対して税金がかかる、と考えてみるとイメージしやすいのではないでしょうか。

個人の場合では、税金を納める人の個別の状況に応じた控除があります。税金は、収入から各種控除を差し引いた「課税所得」に対してかかります。

収入-各種控除=課税所得

つまり、収入が多くても、控除できる金額が大きければ、その分税金が安くなるということです。2021年度からの控除の変更は、どのようなものでしょうか。

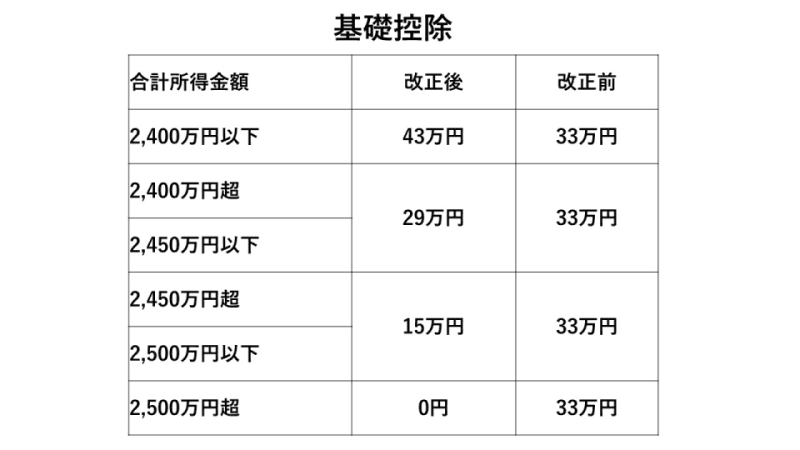

基礎控除の改正

控除は個人の状況に応じたものなのですが、基礎控除は誰でも利用できる控除です。この基礎控除が、これまでは一律33万円でしたが、2021年度から変更になり、合計所得金額が2,400万円以下では10万円多くなります。

合計所得金額が2,400万円超の方は、合計所得金額に応じて控除額が徐々に少なくなり、2,500万円超では控除できる金額はありません。合計所得金額が2400万円以下の人は減税になることがわかります。しかし、会社員の場合はその限りではありません。

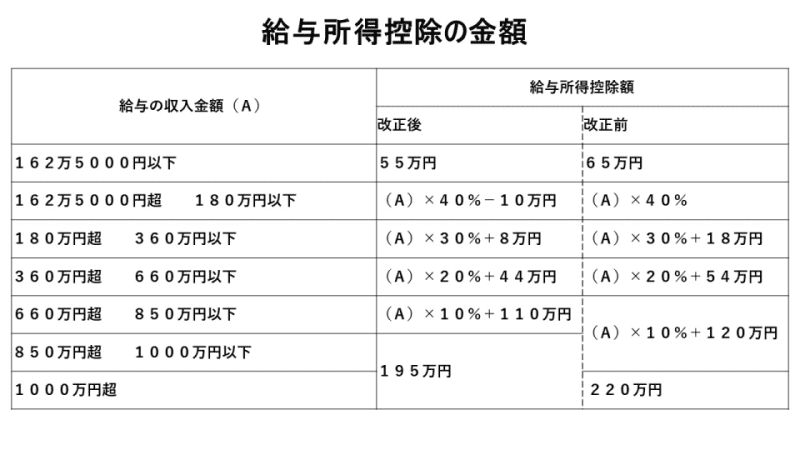

給与所得控除の改正

会社員として働く給与所得者の場合、給与の収入から給与所得控除が差し引かれますが、2021年度の個人住民税の計算では、給与所得控除が10万円少なくなります。年収2400万円以下の給与所得者にとっては、基礎控除が10万円増えても給与所得控除が10万円減るのでプラスマイナスゼロ、変わらないということになります。

また、給与所得控除の上限額が220万円から195万円に少なくなります。そして、上限額を適用される収入額が、1,000万円から850万円に下がります。つまり、給与等の収入が850万円を超えると増税になります。

ただし、その場合でも次のいずれかの場合は「所得金額調整控除」があります。

・本人が特別障害者に該当する

・23歳未満の扶養親族を有する

・特別障害者である同一生計配偶者若しくは扶養親族を有するもの

所得金額調整控除については次の項目で詳しく解説します。

所得金額調整控除の創設

子育て世帯や、特別障害者について、給与等の収入が850万円超を対象とした控除が新たに創設されました。控除される金額は、次の計算式で求められます。

{給与等の収入金額(1,000万円超の場合は1,000万円) - 850万円}×10%

2021年の個人住民税では、給与所得控除が10万円引き下げられましたが、それを超える影響を受けないために、この所得金額調整控除の制度が創設されました。

本人が特別障害者に該当する

特別障害者とは、重度の障害を持っている方が当てはまります。具体的には、次のような方です。

・身体障害者手帳に身体上の障害の程度が1級または2級と記載されている

・精神障害者保健福祉手帳の交付を受けて、障害等級が1級と記載されている

・いつも病床にいて、複雑な介護を受けなければならない など

23歳未満の扶養親族を有する

扶養控除のような、16歳以上の条件はなく、23歳未満であれば対象です。また、この控除は扶養控除と異なり、同一生計内で1人だけに適用するという制限はありません。ですから、たとえば夫婦ともに給与等の収入金額が850万円を超えていて、夫婦の間に1人の年齢23歳未満の扶養親族である子がいるような場合には、その夫婦は双方で、この控除の適用を受けることができます。

特別障害者である同一生計配偶者若しくは扶養親族を有するもの

特別障害者については、本人ではなく同一生計配偶者の場合でも対象になります。配偶者は同一生計であれば対象で、配偶者控除や配偶者特別控除のような1,000万円以下の条件はありません。

所得金額調整控除については、年末調整の際に勤務先に申告していると思いますが、もし忘れてしまっていたら、早急に担当部署に確認しましょう。所得税だけではなく、2021年度の住民税にも影響します。

ひとり親控除の創設

家族の状況で控除が受けられるものに、ひとり親控除の創設があります。以前は寡婦(夫)控除がありましたが、寡婦(夫)とは、配偶者と死別・離別してその後再婚していない人のことです。つまり、結婚をせずに子どもを育てている人は、ひとり親であっても寡婦(夫)控除を受けることはできませんでした。

しかし2021年度の個人住民税からは、結婚をしたことがあるかどうかに関わらず、ひとり親として子どもを扶養していて、所得が500万円以下の場合はひとり親控除ができるようになりました。ひとり親が男女どちらであっても金額に違いはありません。

ただし、事実婚のパートナーがいる場合は対象外です。

控除額は30万円です。

女性の場合は、所得が500万円以下であれば控除額は以前と変わりません。しかし、所得が500万円超であれば控除額26万円受けられていたものが、2021年度からは控除がなくなります。以前寡婦控除を受けていたひとり親の女性で、所得500万円超の人は増税になります。

また、結婚したことがないために寡婦控除を受けられなかったひとり親の女性は、所得500万円以下なら減税になります。

男性の場合は、所得が500万円以下であれば、以前の控除額が26万円だったので、控除額が増えて減税になります。所得が500万円超は以前から控除対象外だったので、控除ゼロは変わりません。

つまり、ひとり親の男性で、所得500万円以下の人は減税になります。

寡婦(夫)控除の改正

ひとり親控除の創設にともない、寡婦(夫)控除が変わりました。寡婦控除は、子以外の扶養親族がいる場合や、夫と死別の場合は子どもがいない場合でも受けられますが、所得500万円以下に限られます。

たとえば、夫と死別または離婚して、その後結婚をせず、高齢の親を扶養しているなら、寡婦控除が受けられます。また、夫と死別してから結婚をしていない女性も、寡婦控除の対象です。

ただし、所得500万円超は寡婦控除の対象外になりましたので、以前寡婦控除を受けていた所得500万円超の人は増税になります。寡夫控除は、ひとり親控除でカバーされることになります。

2021年度の個人住民税を節税する方法は?

税金は適切に納めることが大切ですが、納め過ぎは避けたいものです。節税できる控除があれば、しっかり活用しましょう。

2021年度の個人住民税は、2020年の所得をもとに計算されます。会社員の場合は年末調整をすることで1年分の所得が決まりますが、申告を忘れた控除があれば確定申告をすることも可能です。

確定申告は2021年2月16日~3月15日までの予定です。利用できる控除がないか、今一度確認してはいかがでしょうか。