読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、40歳、会社員の男性。5人のお子さんを持つ相談者。周りに似たような家族構成のモデルがなく、教育費やローンにいくらお金をかけられるかわからずに不安だといいます。FPの當舎緑氏がお答えします。

子ども5人のマネープランは今のままで良いのか、似たような家族構成の情報がなくて不安です。現在は日々の生活に余裕を持ちつつ貯蓄できていますが、

(1)子どもらそれぞれの教育費はどこまで使って良いか

(2)今後親の介護にはどの程度までなら無理なく援助できるか

(3)住宅はいくらまでなら無理がないか、その際ローン構成はどうすれば有利か

収入に対して使って良い上限額がどのあたりなのか分からず悩んでいます。これまで節約しすぎたと感じており、色々経験させてやりたいと思いつつ、先々の不安からあれも止めよう、これもやらないでおこうと、節約を重視してしまいます。何事も経験だと思いますので、上限額まで意図的に使う(止めない)ようにしたいと考えています。どこまでの支出は無理がないかご教示お願い致します。

【プロフィール】

・男性、40歳、会社員、既婚

・同居家族について:私(インフラ関係、月手取り40万)、妻(40歳、法曹関係、月25万)、子ども5人(1・4・7・10・12歳)、今のところ病気介護はないが、10年後には親の介護(生活の援助か金銭的援助)が必要になってくる見込み。

・住居の形態:賃貸

・毎月の世帯の手取り金額:65万円

・年間の世帯の手取りボーナス額:180万円

・毎月の世帯の支出の目安:55万円

【毎月の支出の内訳】

・住居費:10万円

・食費:15万円

・水道光熱費:3万円

・教育費:10万円

・保険料:1万円

・通信費:1万円

・車両費:1万円

・お小遣い:0円

・その他:14万円

【資産状況】

・毎月の貯蓄額:10万円

・ボーナスからの年間貯蓄額:180万円

・現在の貯蓄総額:2,200万円

・現在の投資総額:1,200万円

・現在の負債総額:0円

當舎:子どもが5人いるご家庭が周囲にいないのであれば、不安に思うことは多いでしょう。ただし、家計管理の基本は、子どもが何人いようと、原則として同じといえます。ポイントになるのは「教育費」です。

教育費に上限はない!子育て家庭の家計管理のポイント

子どもたちそれぞれの教育費がいくらかかるかが確定できない限りは、「どこまで使っていいか」という判断はできません。逆に言えば、教育費がコントロールできれば、家計運営は順調だといえます。では、どうコントロールするかということですが、教育費が最大にかかる時期への準備ができるかということがポイントとなります。

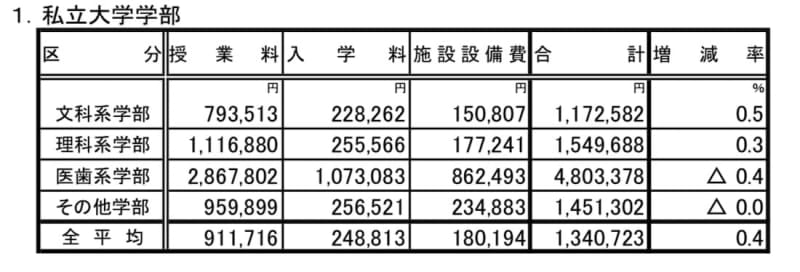

子どもの教育費が一番かかる時期は、高等教育を受けるときです。新しく給付型奨学金制度が創設され、親の所得によって、学費の免除と生活費が支給されるようになりましたが、学費のすべてを奨学金でまかなうことが不可能な進路もあります。例えば、私立大学の理系であれば、学費等の平均金額は年160万円(表参照)、その他塾代や受験料、滑り止めの大学への入学金なども必要だと考えると、大学受験をする年では、200万円ほどの教育費が一度に支出されます。

子どもの進学ルートを想定して目標金額を立てる

家計を拝見すると、保険料が月1万円ですから、子ども保険など、教育費の準備のために保険を活用されていないようですが、忙しい子育て世帯にこそ、教育費の準備のための保険活用を考えていただきたいものです。

ただ、上のお子様の年齢では、保険加入のメリットはあまりありませんので、下のお子様、ぎりぎり1歳と4歳のお子様2人であれば検討の価値はあるでしょう。まずは、しっかりと子どもの進学ルートをご夫婦で考え、総額いくら必要かを確認して、「ここまでなら出せる」「これ以上になった場合には、奨学金を考える」と、1人につき可能な貯蓄金額を算出しましょう。

子ども5人がすべて同じ進学ルートをたどることはないかもしれませんし、想定したルートから外れる場合も想定するべきでしょう。しかし、先のことはわからないからこそ、見える形で目標金額を算出してみて、他の兄弟と同様の金額しか支出をしないのか、無理をしてでも進学させてあげるのか、あらかじめ覚悟を決めておいたほうがいいでしょう。

教育費の口座は子どもごとに

今、家計の口座、もしくは子どもたちの口座はどうなっていますか。子どもの教育費を準備するのに一番いいのは、子どもそれぞれの口座を分けておくことです。世帯主の口座に児童手当が支給されているはずですが、それぞれの口座にふりわけず、世帯主の口座にそのまま何となく入って、なんとなく使ってしまう方は多いはずです。口座を分けて管理すると、子どもそれぞれの目標金額に到達しているかどうかを随時確認できます。上の子に教育費を使いすぎて、下の子の受験のときには、あまり準備できなかったということも起こりにくくなります。

親として、子どもを公平に扱ってあげたくても、全員同じ進路で同じようにお金をかけてあげられるケースはほとんどありません。最低でも児童手当分くらいの貯蓄は個別に確保できるよう、口座をしっかり管理してあげてください。児童手当であれば、15歳の年度末まで支給される金額をそのまま貯めれば、約200万円貯蓄できます。そうすると、あと100万円ずつ貯めて1人あたり300万円を目指そうなど、具体的な数字の目標ができるはずです。

今のままでは、教育費の目標金額がわからないため、住宅購入金額の目標も設定できませんから、「ここまで使えるから安心」とは言えません。お金の感覚は家庭によってさまざまです。住宅購入費を節約したとしても、購入した住宅に不満が溜まれば、せっかく購入した喜びも半減でしょうし、教育費に不安があっても、子どもが希望するのなら学費の高い学校に行かせたいという希望も出てくるでしょう。上限は自分で決めないと、納得はできないはずです。

お小遣い制で子どもの金銭感覚は磨くべし!

お子様が1歳から12歳ですから、まだお小遣い制にするのは早いと思わるかもしれませんが、上のお子様から始めて、できるだけ早くお小遣い制にしていってください。

子どもたちは、これから、中学校、高校に進学するにつれて生活範囲が広がっていきます。習い事や塾、部活など、それぞれの活動範囲が広がることで、食費や交通費などの支出が増加します。それ以外でも、今後5人すべてがスマホを持ちたいと言った場合には、通信費1万円ではまったく足りないでしょうし、お小遣いなど、普段子どもが使うお金もどんどん増えていきます。その時、子どもたちの金銭感覚を発達させておくこと、これ以上は使わないように、こんな使い方ができる、など、お金の上手な使い方を覚えさせておくことが、家計を助けてくれます。

子どもが複数いると「全員に公平」な態度を親が貫くのは難しいものです。時代の流れとともに、上の子どもは高校生になってからスマホを持たせたのに、下の子は小学生からスマホを持っているというご家庭もあります。子ども5人それぞれの周りの環境や友人も同じわけではないですから、子どものお金の感覚を育て、細かい支出をチェックし、ファイナンシャルプランナーの基本の言葉、「need(ニーズ:必要なもの)かwant(ウォンツ:欲しいもの)」の判別を子どもたちにさせながらお金を使っていくことが、今後の支出管理につながるでしょう。

介護の援助は必要かどうか。親子間の話し合いがまず先

親への介護の援助というのはとても難しいものです。親がいつ認知症になるのかもわかりませんし、親がどれだけ介護に備えているかを知っている子どもはまずいません。親から「民間の生命保険で備えているから大丈夫」と言われても、実は、民間の介護保険は、公的介護保険に連動して保険給付がなされるものと、保険会社独自の基準があるケースがあり、具体的にどんな場合に保険給付がなされるのか、加入者本人がわかっていないケースも多いのです。

介護には、まず公的介護保険を利用することを考えてもらい、親の援助を考えるのは少し待ちましょう。まずは、親が介護になった時に自宅で介護してほしいのか、それとも施設で介護でも構わないのか、ちゃんと自分たちの老後に備えはあるのか、そういった親子の会話から始めてみるのはいかがでしょう。最初から「援助するよ」と言ってしまうと、親が自分でできる備えをおろそかにする可能性があります。できるだけ、自助努力で頑張ってもらい、あとは「公的介護保険」でがんばってもらうために、親の年金がどれくらいあるのか、老後資金の準備はどれくらいできているのか、親との話し合いの中で把握したうえで、「援助する」という方法を検討しましょう。今は援助金額を考えるべき時期ではありません。

まずは具体的な条件の話し合いを

それぞれの費用を「いくらまで使えるか」という上限を申し上げられないという点は、ご不満かもしれません。教育費が「『いつ』『いくら』かかる」というのが確定できないからですが、一定の目標金額を設定することは可能なはずです。子どもそれぞれの教育費の準備金額、住宅の目標金額を設定する場合に譲れない条件など、具体的な条件をご夫婦で話し合った後、再度のご相談をしていただければと思います。

住宅購入を促す「頭金なしの賃貸料くらいの負担で購入できます」という広告を見たこともあるかもしれませんが、2020年からの新型コロナウィルスの影響により、住宅ローンの返済が困難となり、返済猶予などを申請されたご家庭もたくさんありました。住宅購入の際に無理をすると、家計が耐えきれないことがあります。住宅購入は「借りられる金額」ではなく、いい時も悪いときも「返せる金額」を想定して購入できていないと経済状況に翻弄されます。

子ども5人というのはモデルケースがなかなかないので不安かもしれませんが、子どもにかかる費用の準備を事前にしっかりと計画的に行う、それが上手な家計運営のカギとなることをよく覚えておいてください。