読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。 今回の相談者は、41歳、会社員の男性。転職移住や妻の収入減により、以前の収入水準で組んだ貯蓄型保険の支払いが厳しくなってきたという相談者。今はキツくても将来のために続けるべきでしょうか? FPの薮内美樹氏がお答えします。

5年前に首都圏から地方に転職移住し、3年前に自宅を建てました。それに伴い、収入が減少したのは仕方ないのですが、移住前の収入水準(共働き)で保険などを組んでおり、それ以来見直しをしていません。正直保険料が高いのは明からかですが、医療保険・自動車保険以外は貯蓄型です。というのも、退職金の制度がない(転職前も)ため、自分で老後資金を用意しなければならないという事で、生命保険や個人年金保険など必要以上に組んでしまっている気がします。現状の収入と支出のバランスを考えると、トントンもしくは若干の赤字になっております。これから教育費がかなりかかってくる年齢になり、現状の貯金で、教育費がかからなくなるまでに間に合うのか悩んでいます。保険を解約して日々の生活に余裕を持たせるか? 貯蓄型なので、今は赤字でも将来の安心のためにこのままにしておくのか? 正解はないとは思いますが、保険屋さんの業績のためではないアドバイスを頂ければと思います。

ちなみに、現在ここに記載されている収入とは別に、年間100万円の生前贈与を受けており、これがあるためプラスになっている感じです。ただ、これもいつまでもあるわけではないと思いますので……。

【相談者プロフィール】

・男性、41歳、会社員、既婚

・同居家族について:妻(40)。個人事業主として2020年から少しずつ仕事をしはじめました。月に2~3万円程の収入です。子ども2人。5歳、2歳

・住居の形態:持ち家(戸建て)

・毎月の世帯の手取り金額:40万円

・ボーナス:なし

・毎月の世帯の支出の目安: 40万8,000円

【毎月の支出の内訳】

・住居費:9万5,000円

・食費:6万6,000円

・水道光熱費:1万3,000円

・教育費:2万円

・保険料:6万2,000円

・通信費:1万3,000円

・車両費:3万9,000円

・お小遣い:2万円

・その他:8万円

【資産状況】

・毎月の貯蓄額:0

・ボーナスからの年間貯蓄額:0

・現在の貯蓄総額:1,200万円

・現在の投資総額:750万円

・現在の負債総額:2,730万円

薮内:今回は、退職金代わりに加入した貯蓄型保険が、家計の負担になり始めてきたご家庭からの相談です。保険に加入してから、ご家族の人数や収入、住まいなど、状況が一変しておられます。貯蓄型保険を続けるか辞めるかでライフプランにどう影響するのか、ご夫婦の保障はいくらあれば安心できるのか確認し、生きるためのライフプランと万が一のライフプラン、ともに成り立たせる方法を一緒に考えてみたいと思います。

貯蓄性保険の負担がなくても5年後から貯蓄の取り崩しがはじまる!?

現在、投資資産を含む約2,000万円の金融資産があり、余裕があるように思えます。ただ、ご相談者も心配されておられるとおり、お子様の教育費や生活費があまりかかっていない現時点で、すでに収支がトントンもしくは少し赤字が出ている点が気になります。貯蓄性保険の負担が無かったとして、今後の収支がどうなるのか、まず確認してみましょう。

保険の内訳は不明ですが、仮に、貯蓄性保険の保険料が5万円だとして、年間60万円です。この保険料の負担がなければ、60万円までなら支出が増えても大丈夫ということになります。

来年、第1子は小学校に入学されます。文科省の調べでは、公立小学校の教育費は塾・習い事込みで年間32万円です。現時点で教育費は年間24万円ですが、5年後、お子様がお2人とも小学校に入学されると年間64万円と、今より40万円ほど支出が増えることになります。また、お子様の成長とともに、食費や雑費など生活費も増えることを考えると、このあたりから、貯蓄性保険の負担がなくても、収支はマイナスに転じる可能性があります。

50代半ばで貯蓄も底をつきる!? 貯蓄型保険は「払い済み」にするのがベター

今後、教育費や生活費等の取り崩し以外に、車2台分の買い換えや、給湯器の買い替え、自宅のメンテナンスなどの支出も想定されます。

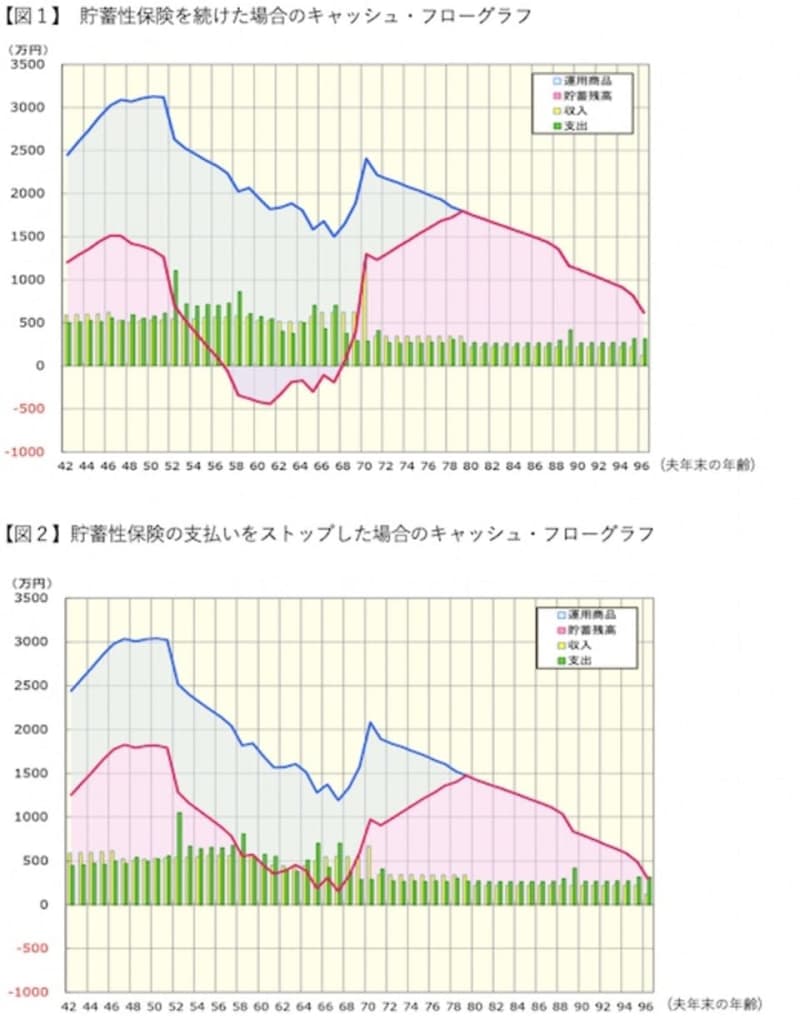

貯蓄性保険を続けた場合【図1】と、保険料の支払いをストップした場合【図2】で、キャッシュフローはどのように推移するか比べてみましょう。グラフのピンクの部分が貯蓄残高の推移、水色の部分が運用商品の推移を表しています。水色の運用商品は、解約しないと使えない資産の位置づけで、貯蓄型保険や投資商品が含まれます。

【前提条件】

・生活費の上昇率は、第2子大学進学まで、毎年1.5%上昇、その後は、毎年0.3%とする

・子どもの進路は、高校まで公立、大学は私立理系とする

・あと5年は親からの贈与として毎年100万円を受け取れるものとする

・夫の年収は、55歳まで1%で上昇(ピーク時年収600万円)、60歳~65歳まで400万円、65歳~70歳まで240万円とする

・妻の年収は、第2子小学校入学後~3年ごとに12万円ずつ上昇し、第2子大学入学時(妻57歳)~65歳まで96万円とする

・公的年金は収入から試算した上で、現行制度より2割減額されるものとする

・貯蓄性保険の運用利回りは1.0%、投資商品の運用利回りは2.0%として計算

・【図2】掛け捨て型の死亡保障の保険料月額6千円を65歳まで計上

・一時的な支出として、車の買い替え300万円×1回、200万円×3回、家の定期修繕・給湯器の買い替え150万円×3回、水回りの修繕300万円、子供の結婚援助資金100万円×2人分、死亡整理費用50万円×2人分を計上

保険を解約せずにストップする「払い済み」とは?

【図1】のとおり、貯蓄型保険を続けた場合、第2子が高校受験を向かえるころ、貯蓄が底をつき、貯蓄型保険もしくは投資商品を解約して現金化する必要が出てきそうです。

投資商品は、解約タイミングによっては大きな損失がでるかもしれないことや、長期運用により安定的な収益が期待できるため、老後資金のために残しておく方が望ましいと考えられます。一方、貯蓄型保険は、保険料の払い込み満了前に解約すると損をしてしまう可能性がありますが、「払い済み」という方法により、解約せず保険料をストップすることができます。

「払い済み」にすることで、保険期間は変わりませんが、以降の保険料負担がなくなる分、保険金額は減額されます。ただし、解約返戻金については、契約時の予定利率に応じて徐々に増えていくため、老後資金として保有しておき、将来、解約すれば損をすることはありません。

留意点としては、一般的に、「払い済み」にすると特約は消滅します。また、これまでの保険料の積立額が少ないと、「払い済み」に変更できない場合もありますので、条件を含む詳細は、保険会社に確認するようにしてください。

必要な保障は掛け捨てで確保する!

少しでも手元に現金を残したいなら、安い保険料で、より高額な保障が得られる掛け捨て型の保険で備えましょう。無駄なく、かつ、万が一の場合でも、家族が安心して生活できるよう、まずは、必要保障額を把握することが大切です。

今ある貯蓄は、万が一の生活費に使ってしまうのではなく、ある程度、老後資金に残しておきたいところです。老後資金を確保できれば、保障期間や保障額は、遺族年金や就労収入でもカバーしきれない、現役中の生活費や教育費、住居費などから計算すればOKになり、整理がしやすくなります。

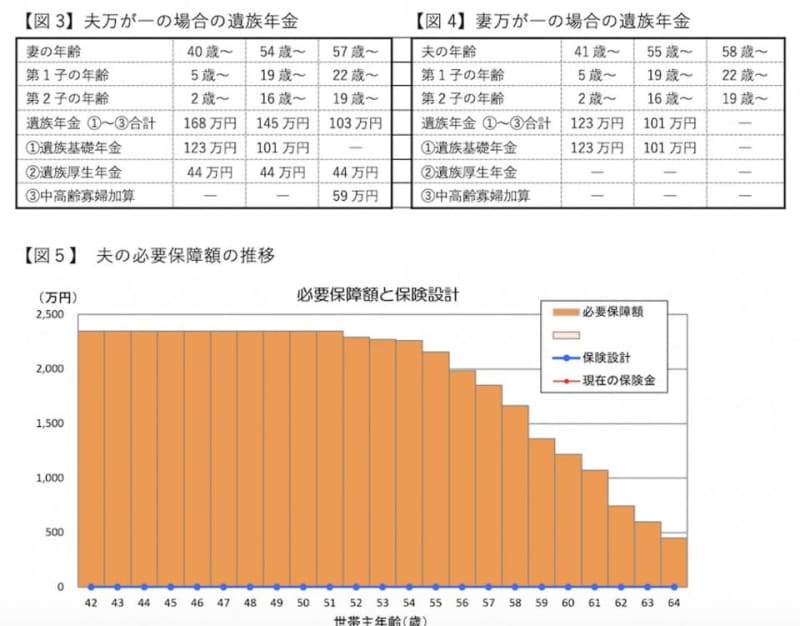

夫が万が一のときにはどうなる?

ご主人に万が一のことがあった場合、ご主人名義の住宅ローンの支払いはなくなります。遺族年金の受給額は【図3】が目安です。

遺族基礎年金、遺族厚生年金ともに受け取れますが、遺族基礎年金は、お子様が18歳の年度末で終了します。一番、教育費がかかる大学進学時に社会保障が手薄になる点は押さえておきましょう。児童扶養手当や奥様の収入を合わせて月額15万円ほど見込めるという前提で、現時点での必要保障額は2,400万円程度と推察されます【図5】。保険期間、保障額が変わらない定期保険に加入し、必要保障額に合わせて徐々に解約して減額していく方法もありますが、毎月、給与代わりに保険金が受け取れる収入保障保険でカバーする方法もあります。教育費がピークを迎える時期を重視して、例えば、毎月15万円が受け取れる収入保障保険に65歳まで加入するという考え方もあります。

妻が万が一の場合は?

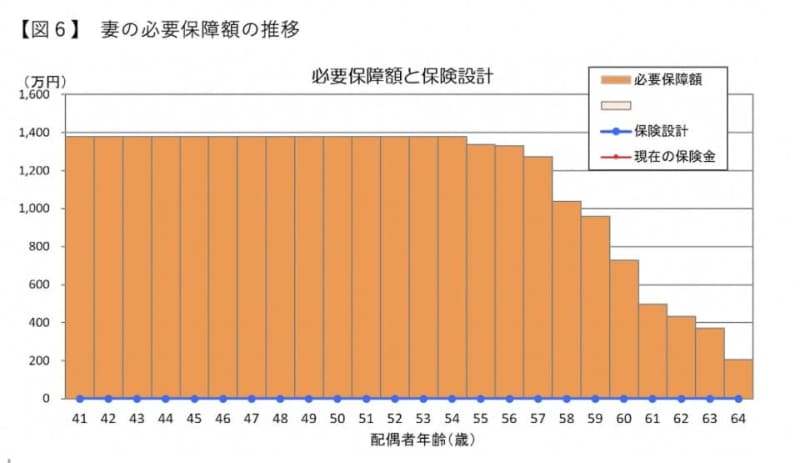

一方、奥様が万が一の場合、ご主人名義の住宅ローンはそのまま残ります。遺族基礎年金は受け取れますが、お子様が18歳の年度末以降は、受け取れる遺族年金はなくなります【図6】。現時点での必要保障額は1,400万円ほどです。定期保険で備えるほか、収入保障保険で備える方法もあります。ご主人のケースと同じく、教育費がピークを迎える時期を重視して、住宅ローンの負担分をカバーできる程度、毎月、10万円が受け取れる収入保障保険に65歳まで加入すれば安心ではないでしょうか。

なお、定期保険より収入保障保険の方が保険料を抑えられる可能性があります。タバコを吸われず、健康に問題がなければ、ご夫婦合わせて月額6,000円程度で加入できそうです。

万が一とともに、生きるためのライフプランも立てましょう

キャッシュフローグラフでは、親からの100万円の贈与については、あと5年受け取れるものとしています。ご主人の収入は、毎年1.0%の上昇率を見込み、50代半ばで600万円ほどになることとし、奥様の個人事業の収入も、第2子が小学校に上がられてから3年ごとに12万円ずつアップし、57歳で96万円になると見込んでいます。また、ご夫婦とも、70歳まで就労収入が得られる前提での計算となっています。

首都圏から移住されたことにより、不動産や食料品など安くなるものもあれば、増えた支出もあると思います。例えば、車がないと不便な場所だと2台持ちになり、買い替え代やランニングコストを考えると車両費だけで生涯数千万円となる場合もあります。また、移住された県の場合、3割弱の方が他府県に大学進学されており、自宅外通学となれば仕送りが必要になることもあります。

今回、「想定」した部分も含め、概算で計算させていただいたキャッシュフローをもとに、アドバイスさせていただいております。前提条件が変わればシミュレーションや保険の見直しにも大きく影響します。今回の診断結果を参考に、一度、ご夫婦で生きるためのライフプランとともに万が一のライフプランについて話し合っていただければと思います。必要であれば支出の見直しも忘れずに。より正確なプランニングの作成をご希望の場合は、お住いの地域のFPに相談されることをお勧めします。