読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、51歳、会社員の女性。受験生と大学生のお子さんを持つ相談者夫婦。ボーナスを子どもたちの学費にあてており、老後資金の準備まで回す余裕がないといいます。どのように対策すればいいでしょうか。FPの黒田尚子氏がお答えします。

老後資金が不安。ボーナスのほとんどを学費に当てている状態で、思うように貯蓄ができません。第二子も大学進学予定なのであと5年は学費の支払いが続きます。新型コロナウィルスの影響で、今後ボーナスは減少する見込みです。私(妻)に持病があるため定年まで働くことは難しいと思われます。年金や退職金は60歳まで今のまま働いた場合の金額です。今年中(2020年)に自動車の買い替え300万円を予定しています。

※内容は編集部で一部編集しています。

【相談者プロフィール】

・女性、51歳、社員、既婚

・同居家族について:妻(52)、夫婦とも会社員、大学3年(21)、高校3年(18)

・住居の形態:持ち家(マンション・集合住宅)

・毎月の世帯の手取り金額:70万円

・年間の世帯の手取りボーナス額:300万円

・毎月の世帯の支出の目安:52万円

【毎月の支出の内訳】

・住居費:10万円

・食費:8万円

・水道光熱費:3万円

・教育費:10万円

・保険料:5万3,000円

・通信費:2万3,000円

・車両費:1万5,000円

・お小遣い:8万円

・その他:3万9,000円

【資産状況】

・毎月の貯蓄額:18万円

・ボーナスからの年間貯蓄額:40万円

・現在の貯蓄総額:1,050万円

・現在の投資総額:50万円

・現在の負債総額:1,200万円

・住宅ローン:物件購入額3,650万円、借入額3,300万円、金利1.35%、返済期間残り10年(夫62歳まで)、残債1,200万円

・老後資金:公的年金240万円(夫)、200万円(妻)、退職金:1,500万円(夫)、1,000万円(妻)

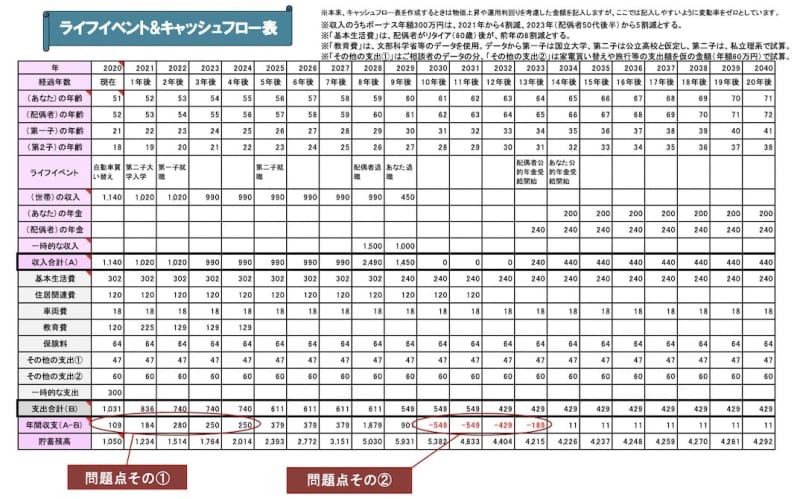

黒田:ご相談者のご家庭のように、ちょうど子どもが高校、大学の頃が教育費の最もかかる時期です。住宅ローン返済などと合わせると、ほぼ“自転車操業”のような状態になるのは仕方のないこと。その辺りは、期間限定と割り切りましょう。老後資金が不安なのであれば、末子が大学卒業後からリタイアするまでの最後の貯め時を見逃さないことが肝心です。現状の家計の状態で試算した今後20年間のキャッシュフロー表から、問題点と改善点をアドバイスします。

キャッシュフロー表からわかる3つの問題点とは?

いただいたプロフィールデータ等から作成したキャッシュフロー表は以下の通りです(※2020年時点での相談データを元に作成したため、2020年を起点にしています)。

ここからわかる問題点は、主に3つあります。

第二子が就職するまで老後資金を貯められない!

まず1つ目は、ご相談者が不安に感じておられるように、2人のお子さんの教育費がかかり、第二子が就職するまで、老後資金を貯められない点です。教育費について、第二子は私立理系(自宅通学)で試算してありますが、進学コースによってもっと高額になる可能性も出てきます。なお、今後、ボーナスは減少する見込みとのことですので、現在のボーナス年額300万円は、2021年から4割減、配偶者が50代後半に入る2023年から5割減で試算しました。減少割合がもっと大きければ、さらに収支は悪化しますし、ご相談者の持病などで、60歳前で退職することになれば、益々、貯蓄はできなくなってしまいます。

年金受給開始までの無収入期間は大丈夫か

続いて2つ目は、お二人が60歳以降にリタイアした場合、65歳からの公的年金受給開始までの間、約500万円の赤字が出る点です。これは、住宅ローン返済が62歳まで残っていることが要因でしょう。ただし、資産残高は、ご相談者が60歳時点で6,000万円近くありますから、過剰に心配する必要はないと思います。

とはいえ、60歳で完全にリタイアされた方の場合、この65歳までの「無収入期間」を辛く感じる方が少なくありません。これまで毎月給料(フロー)が入ってきた生活が当たり前だったのに、まったく収入が入ってこないというのは不安なものです。

貯蓄があるとは言え、どれだけ長生きするか分からないし、使うのはあっという間ですから。それに、今の60代は、心身ともに健康で、気持ちもお若い方が多く、感覚的にはほぼ現役と同じです。キャッシュフロー表では、基本生活費を定年前の8割で試算していますが、退職して時間ができた分、趣味や旅行などにお金を使い、会社員時代よりも、支出が増えたというケースも珍しくありません。

260万円はどこに消えた?

そして3つ目は、年間収支と実際の貯蓄額との差です。キャッシュフロー表ではわかりにくいのですが、いただいたプロフィールデータでは、世帯の手取り年収1,140万円(給料70万円×12カ月+ボーナス300万円)。それに対して、支出624万円(52万円×12カ月)で、差額516万円になります。

一方、年間貯蓄額は256万円(毎月18万円×12カ月+ボーナス時40万円)ということなら、260万円はどこに「消えた」のでしょう? キャッシュフロー表では、「その他の支出(2)」として、年60万円の支出を計上してありますが、260万円が、何らかに使っており(使途不明金でも)、それが定年後も続くようなら、家計は厳しくなると言わざるを得ません。

この家計の改善点のポイントは?

では、これらの問題点に対して、どう改善すれば良いでしょうか? 改善点は次の3つです。

まず、1つ目は、「消えた260万円」を「見える化」すること。これは、あくまでも、この額を消費している前提の改善策ですが、ご相談者のように夫婦共働き(会社員)で、世帯年収1,000万円超のご家庭に多くみられる傾向です。とにかく毎日忙しいし、ある程度収入も多いので、細かな支出はチェックできていない、夫婦それぞれがカードで支払った買い物の分は考慮に入れていないなど、要因はさまざま。どこにお金を使っているか、これを機会に見直してみてください。1カ月、家計簿アプリで支出を入力するだけでも効果はあります。そして、第二子が大学卒業からリタイアするまでが、人生最後の貯め時と心得て、しっかり老後資金を準備することです。

長く安定した就労と投資が鍵

続いて2つ目は、長く安定して働くこと。少なくとも、65歳の公的年金受給開始まで働けば、資産の取り崩しを後ろ倒しにできますし、気持ちにも余裕が生まれるはずです。もちろん、働いた分は、年金額にも反映されます。

そして3つ目は、投資=お金にも働いてもらうこと。活用すべき金融商品としてお勧めするのは、やはりiDeCoやつみたてNISAなど税制優遇が受けられるものです。ご相談者のように年収1,000万円超世帯は負担する所得税・住民税も高くなります。とくにiDeCoの場合、仮に金利0%の元本保証の商品で運用したとしても、節税効果はあります。例えば、年収450万円の会社員が月2万3,000円を60歳まで積み立てた場合、年間4万4,150円税金が少なくなり、60歳までの合計は39万7,350円です。

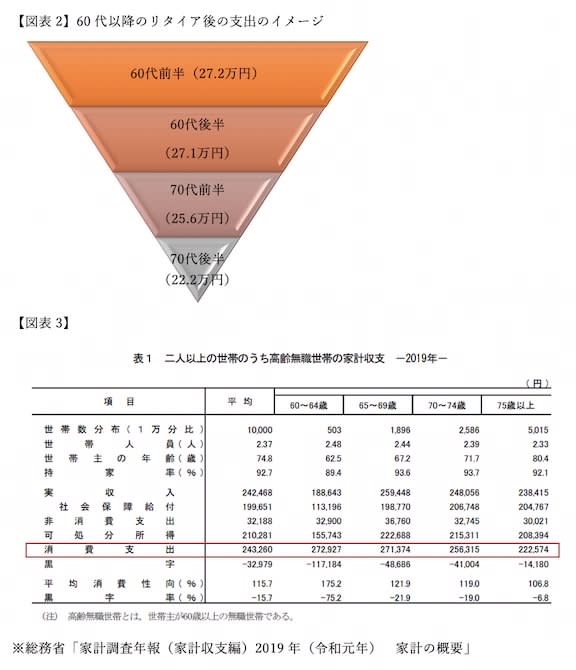

年齢が上がるにつれて消費支出は減っていく

最後に、60代以降のリタイア後の支出のイメージについてお伝えしておきます。

先ほど「60代はほぼ現役」と書きましたが、「年齢が上がるにつれて、医療費や介護費用などで、支出が増えるのでは?」と心配される方が少なくないようです。しかし、医療費については、現役並み所得者を除き、原則70歳から74歳までは2割、75歳以降は1割で、それほど高額になるわけではありません(現在、政府は、75歳以上の負担割合を、所得によって(単身世帯200万円以上が目安)1割から2割へ引き上げる方針を決定)。

また、高齢になれば、徐々に行動範囲も狭くなり、自然と支出は減ってきます(冠婚葬祭は増えるでしょうが……)。形で言えば、逆ピラミッドのような感じです【図表2参照】。総務省の家計調査によると、二人以上の世帯のうち高齢無職世帯(世帯主が60歳以上の無職世帯)の消費支出をみると、60~64歳の世帯が27万2,927円と最も高く、年齢階級が上がるにつれて低くなることがわかります【図表3参照】。

もちろん、個々のご家庭によってお金の使い方は異なりますし、今回作成したキャッシュフロー表は、あくまでも目安です。今後、ライフプランに変更があれば、その都度見直しをすることをお勧めします。