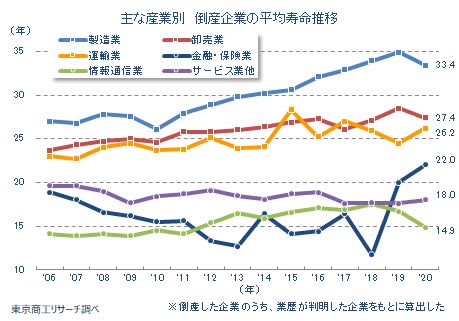

2020年に倒産した企業の平均寿命は23.3年(前年23.7年)で、2年連続で前年を下回った。

産業別では、最長が製造業の33.4年(前年34.9年)、最短は情報通信産業の14.9年(同16.7年)で、その差は18.5年(同18.2年)に広がった。

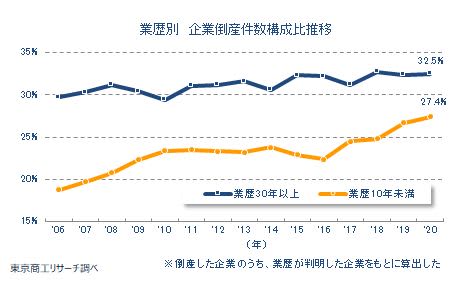

全倒産のうち、業歴30年以上の“老舗”企業の構成比は32.5%(同32.4%)で、前年から0.1ポイント上昇した。一方、同10年未満の“新興”企業の構成比は27.4%(同26.7%)で、前年を0.7ポイント上回り、4年連続で過去最高を更新した。

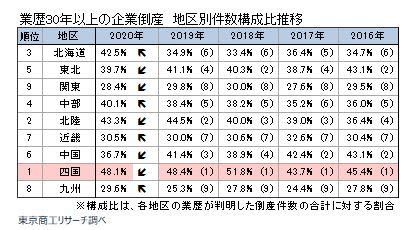

“老舗”企業の構成比は、地区別では四国が48.1%(同48.4%)で7年連続で最高、都道府県別では新潟県が60.8%(同56.7%)で3年ぶり最高となった。

“老舗”企業は、代表者の高齢化に加え、事業承継や後継者育成に課題を抱えた企業が多い。一方、“新興”企業は創業支援を追い風にしながら、財務基盤がぜい弱で事業計画が甘い創業も多く、コロナ禍の変化に対応できず倒産に追い込まれる企業が多いことを示す。2020年の企業倒産は“老舗”企業の経営者の高齢化、“新興”企業への育成フォローが課題に残った。

- ※本調査は、2020年(1-12月)に全国で倒産した7,773件(負債1,000万円以上)のうち、創業年月が不明の1,182件を除く、6,591件を対象に分析した。

業歴30年以上を『老舗企業』、同10年未満を『新興企業』と定義し、業歴は法人企業が設立年月、個人企業は創業年月から起算した。

“老舗”企業 倒産の構成比は32.5%

2020年に倒産した7,773件のうち、業歴が判明した6,591件を対象に分析した。

業歴30年以上の“老舗”企業は2,147件(構成比32.5%)で、構成比は前年比0.1ポイント上昇。倒産に占める“老舗”の構成比は2011年から10年連続で30%以上で推移している。

“老舗”企業は、長年の事業経験に加え、金融機関や取引先とのパイプは太い。新型コロナ感染拡大など不測の事態への対応力は備えているが、一方で過去の成功体験に囚われ、外部環境の変化への柔軟性が欠ける企業も少なくない。さらに、代表者が高齢化の場合、業績が悪化傾向をたどる企業が多く、事業承継や後継者問題などで倒産や休廃業を決断するケースも増えている。

一方、業歴10年未満の“新興”企業の倒産構成比は27.4%で、前年の26.7%より0.7ポイント上昇し、4年連続で過去最高を更新した。政府の創業支援を背景にしながら、ずさんな経営計画による創業も少なくない。経営基盤の脆弱さ、業績の低迷に加え、コロナ禍の厳しい事業環境への耐性の弱さを露呈した格好となった。

平均寿命 23.3年で2年連続で短縮

2020年の倒産企業の平均寿命は23.3年で、前年から0.4年短縮した。2年連続で前年を下回り、2006年以降の15年間では、2014年と2017年(23.5年)に次ぐ9番目の長さとなった。

2008年秋のリーマン・ショックでは、急激な事業環境の悪化で“老舗”企業が構成比を下げる一方、“新興”企業の構成比が上昇した。2009年12月に中小企業金融円滑化法が施行されると、経営不振に陥った中小企業が金融機関に借入金の返済条件の変更(リスケ)を要請し、資金繰りは一時的に緩和した。同法が終了した2013年3月以降も、金融機関は柔軟なリスケ対応を維持し、これで倒産企業の平均寿命は延び続けた。

しかし、2019年は深刻な人手不足、消費税増税で倒産が増加、2020年は新型コロナ感染拡大で経営環境は大きく変化した。甘い事業計画や脆弱な経営基盤のため、創業間もなく事業が頓挫する企業が増え、2020年は2年連続で平均寿命が短縮した。

産業別では、10産業のうち、小売業、金融・保険業、運輸業、サービ業他の4産業で平均寿命が延びた。平均寿命の最長は、製造業の33.4年(前年34.9年)。前年より1.5年縮小し、2010年(27.6→26.1年)以来、10年ぶりに前年を下回った。以下、卸売業27.4年(前年28.5年)、運輸業26.2年(同24.5年)、小売業25.1年(同23.3年)、建設業22.5年(同23.3年)の順。

平均寿命が最も短いのは、情報通信業の14.9年(同16.7年)だった。

産業別 製造業は老舗企業が56.9%、新興企業は1割を割り込む

産業別では、“老舗”企業の構成比は10産業のうち、製造業、小売業、金融・保険業、運輸業、サービス業他の5産業で上昇。一方、低下したのは、農・林・漁・鉱業、建設業、卸売業、不動産業、情報通信業の5産業だった。

“老舗”企業の構成比は、最高が製造業の56.9%(前年56.8%)で、唯一、50.0%を超えた。次いで、卸売業40.7%(同42.0%)、運輸業35.7%(同33.3%)、小売業33.3%(同30.6%)、建設業31.5%(同31.9%)と続く。

製造業でコロナ禍で倒産した企業は、業績低迷や資金繰りに余裕がない小・零細企業が多い。さらに、経営者の高齢化や後継者問題などの課題を抱え、行き詰まるケースもある。

業歴10年未満の“新興”企業の構成比は、最高が情報通信業の43.2%(同33.7%)。次いで、サービス業他39.6%(同39.1%)、農・林・漁・鉱業37.5%(同25.6%)と続く。“老舗”企業で構成比がトップの製造業は9.3%(同10.5%)で、唯一、10%を下回った。

業歴10年未満で構成比トップの情報通信業は、小資本でも創業が容易なソフトウェア開発などが多い。

地区別 老舗企業は四国が7年連続トップ

2020年の倒産企業のうち、“老舗”企業の構成比を地区別でみると、最高は四国の48.1%(前年48.4%)。前年より0.3ポイント低下したが、2014年以降、7年連続でトップを維持している。

次いで、北陸43.3%(同44.5%)、北海道42.5%(同34.9%)、中部40.1%(同38.4%)、東北39.7%(同41.1%)の順。最低は関東の28.4%(同29.8%)で、前年比1.4ポイント低下した。

“老舗”企業の構成比がトップの四国は、都道府県別で徳島県が2位(構成比60.0%)、香川県が6位(同54.0%)、愛媛県が14位(同45.0%)だった。

2019年の社長の平均年齢は、高知県が64.2歳と5年連続で全国トップ。徳島県や香川県も全国平均(62.1歳)を上回っている。四国は代表者の高齢化が進むと同時に、事業承継や後継者不足などが経営課題になっている可能性もある。

“新興”企業の地区別の構成比は、九州が32.4%(前年31.9%)で、5年連続トップ。次いで、関東30.0%(同28.3%)、近畿27.6%(同27.8%)、東北24.2%(同20.8%)、北海道23.5%(同26.4%)の順。9地区のうち、5地区で構成比が前年を上回り、北陸(前年比+3.9ポイント)や東北(同+3.4ポイント)で伸びが高かった。