定年まで勤め上げたら、退職金を受け取って老後は安泰。50年ほど前の日本では、それは特別な事ではありませんでした。ところがいつの間にか「終身雇用制度」という言葉は廃れ、私的年金や退職金も「自分で増やす」のが当たり前の時代になりました。

「日本版401K」とも呼ばれる確定拠出年金制度が始まっておよそ20年。この制度の名前を何となく知っているだけで、積極的に利用していない方も少なくないのではないでしょうか。

実はこの制度、数ある金融商品の中でも非常に価値のあるものなのです。今回は、確定拠出年金の仕組みとメリットを、分かりやすく解説をします。

そもそも確定拠出年金とは?

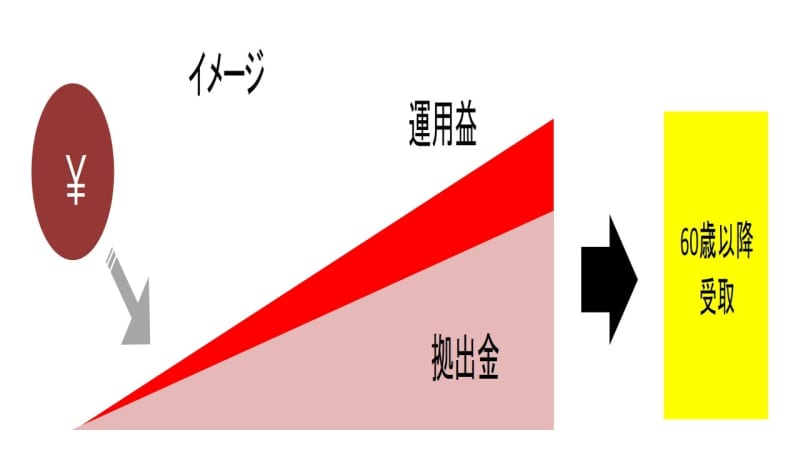

確定拠出年金とは、セカンドライフのために、運用をしながら少しずつ資産を増やしていくための制度です。企業型確定拠出年金(企業型DC)と・個人型確定拠出年金(iDeco)の2種類があります。

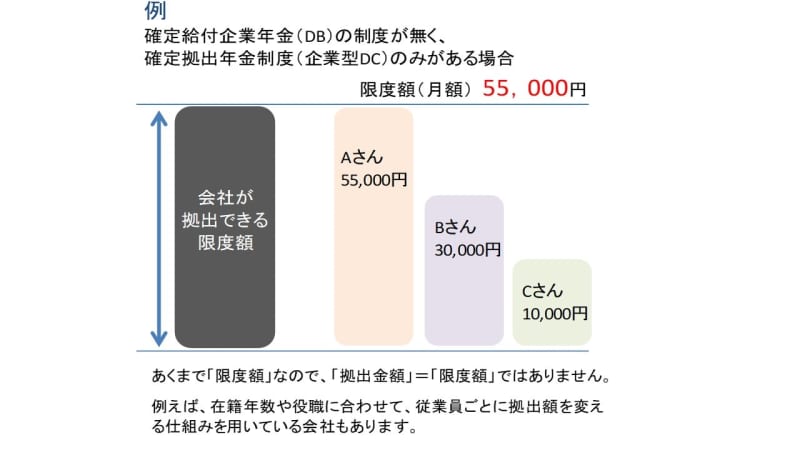

企業型確定拠出年金(企業型DC)は、企業が従業員のために導入している制度で、2020年11月時点で、およそ6,500社が導入しており、これからも導入する企業の増加が見込まれています。

拠出限度額は「月額55,000円」または「月額27,500円」の2種類があり、企業によって変わります。この限度額の範囲内で、企業は従業員のために拠出をしますが、拠出の仕方も「定額」や「定率」などがあるため、上限額は一緒でも実際の拠出金額は従業員ごとに違う場合があります。

寝かせているのはもったいない

企業型確定拠出年金制度がある企業に勤めている方で、制度をよく理解しないまま、会社が積み立ててくれているお金をそのまま「寝かせている」方は決して少なくありません。非常にもったいないので、この記事がこれからの運用戦略を考えるきっかけになれば良いと思います。

次に個人型確定拠出年金(iDeCo)は、個人が加入する任意の制度です。いくら拠出できるかの上限金額は、加入者が自営業者、給与所得者(サラリーマン)、主婦によって変わります。また、サラリーマンの場合は会社の制度によっても変わります。

制度の特徴は?

企業型・個人型ともに共通する特徴は、以下の3点です。

このうち、原則60歳まで引き出せない、という要件は言葉の通りです。捉えようによっては、デメリットに聞こえるかもしれません。ただ、その代わりに受けられるメリットが非常に大きいのが確定拠出年金です。

まず税金の優遇についてです。これは拠出時、運用時、受取時の3つのメリットがあります。

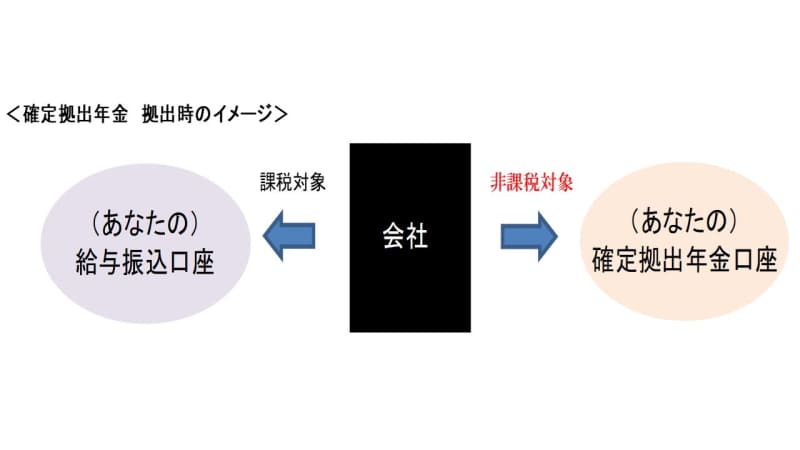

まず、確定拠出年金口座に、会社からお金が移動する(拠出)時点の税金について考えていきます。

通常、会社から給与として銀行口座にお金が移動すると、所得税・住民税の課税対象になります。

年収によって所得税率は変わりますが、例えば1万円が移動した時、所得税率10%+住民税10%の場合は2,000円。所得税率20%+住民税10%の場合は3,000円が税金として徴収されます。

それが、確定拠出年金口座に移動した場合、税金はゼロです。例えば65歳で退職するまで、ずっと非課税だと考えると、非常に大きなメリットだと考えられないでしょうか。(2020年に成立・公布された年金制度改正法により、企業型は70歳未満、個人型は65歳未満まで加入年齢が引き上げられました)

個人型確定拠出年金(iDeCo)の場合、給与天引きによって、会社が確定拠出年金口座に直接振り込む場合と、

ご自身の口座から確定拠出年金口座へ引き落とされる形式が選択できますが、効果は同じです。

運用でのメリットは?

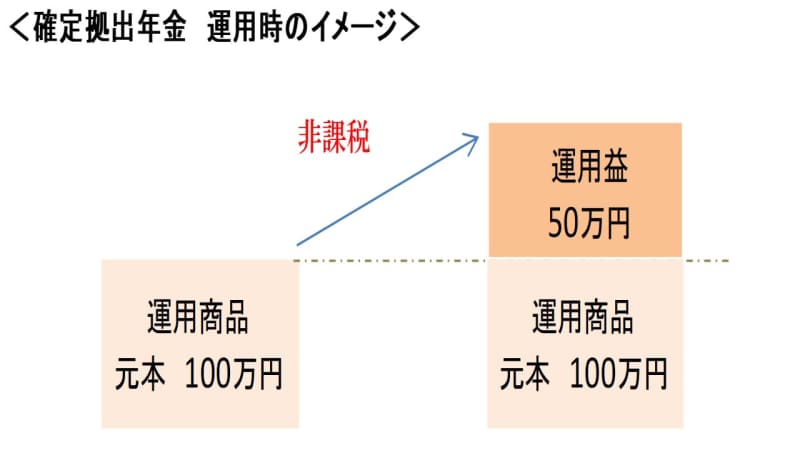

例えば証券会社に口座を開いて、投資信託を購入したとします。その際、100万円で投資したものが150万円になったとすると、運用益の50万円に対し、20.315%の税金が生じるため、単純計算で手元に残る金額は398,425円になります。

確定拠出年金口座で運用をし、同じような運用成果があった場合、生じる運用益にかかる税金はゼロになります。これも制度を利用している間は、ずっと非課税なのだと考えると、やはり大きなメリットだと考えられます。

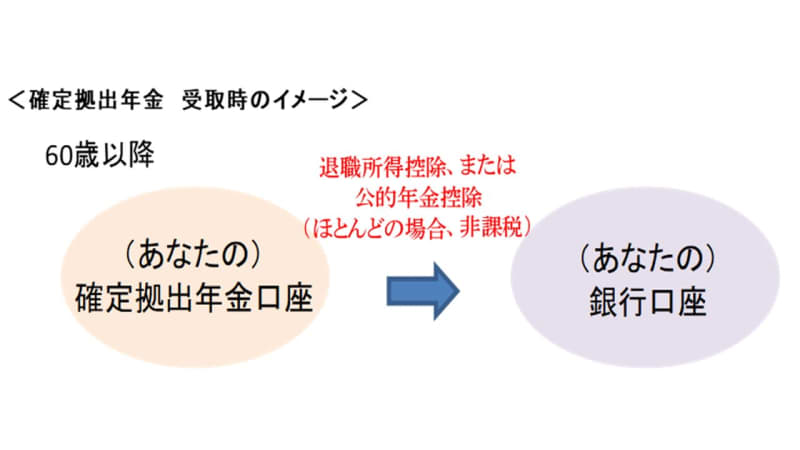

受け取り時にもほぼ非課税

最後に受取時の税金についてです。

これは会社から退職金を受け取る場合と同様に、一時金で受け取る場合は「退職所得控除」、年金で受け取る場合には「公的年金控除」の対象となるため、全額が非課税か、ごく一部の金額が課税対象になります。

勤続年数や、その他の公的年金の受取金額などによって変わるため、勤続年数が少なくて退職金が大きくなる方は注意が必要です。

以上が、確定拠出年金制度における税金の優遇措置です。

給与所得者であるサラリーマンにとっての節税のチャンスは決して多くはない中で、この制度のメリットは非常に大きなものだと思います。

会社の制度に確定拠出年金があっても、何もせずに放置しているのなら、もったいないことをしているかもしれません。

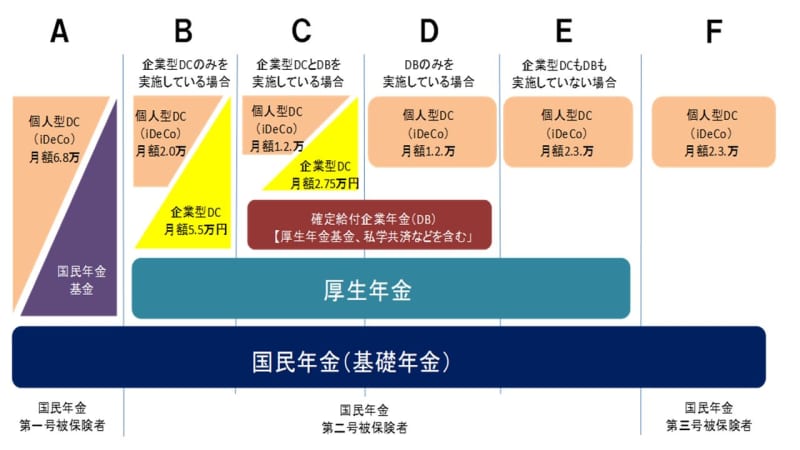

■自分が拠出できる、限度額はいくらか?

企業型・個人型ともに、確定拠出年金に拠出できる金額の上限は、人によって違います。会社の制度によって、iDeCoの加入を認めていない場合があります。また、企業型DCに自己負担で追加拠出が出来る「マッチング拠出」という制度を設けている企業もありますので、詳しくはお勤め先の規約を確認してください。

また、確定拠出年金に関する法律がいくつか改正されていますので、参照します。

2020年10月~ iDeCo + (イデコプラス)の要件緩和iDeCo+(イデコプラス)というのは、iDeCoに加入している従業員の掛け金を、事業主が上乗せして口座へ拠出する制度です。上乗せ分も非課税で行われるため、効果的と言えます。

この制度が使える要件は、「企業年金(企業型確定拠出年金、確定給付企業年金、厚生年金基金)を実施していない中小企業」で、「従業員数が100人以下の会社」とされていましたが、2020年10月より、「300人以下」に拡大されました。

2022年5月~ 企業型、および個人型(iDeCo)の加入年齢が拡大企業型確定拠出年金 厚生年金被保険者であれば、最長で70歳未満まで加入可能。(現行では65歳未満)個人型確定拠出年金 現行では60歳未満とする年齢要件が、65歳未満までに拡大。

企業型DCとiDecoの併用がしやすくなる

2022年10月~ 企業型DCとiDeCoの併用の要件緩和

現行でも企業型DCとiDeCoの併用は可能ではありますが、条件が厳しく、利用はごく一部に限られていました。

その条件とは、「従業員がiDeCoに加入することを認める規約の定め + 事業主掛け金の上限引き下げ」です。

これが、2022年10月以降、この条件が撤廃されるため、多くの方が企業型DCとiDeCoの併用が出来ると期待されています。

ただし、掛け金の上限は変わらないので、企業型DCが掛け金いっぱいの企業にお勤めの場合は当てはまりません。また、マッチング拠出を認めている企業にお勤めの場合も、現行と同様にiDeCoの利用はできません。

2022年秋頃~ 事業主証明が不要に

現行では、iDeCoに加入する際、加入の資格要件に関する事業主の証明書が必要でした。例えば、会社の理解を得られなかったり、iDeCoを始めるという個人情報を会社に開示することに抵抗のある方は、加入を見送っていました。今後その要件が不要になり、手続きの簡素化がすることで、加入者の拡大が期待されています。

まずは自分が拠出可能な金額がいくらなのか。その金額によっても投資戦略は変わってきますので、上記を参考に一度チェックをしてみてください。長期間に渡って税の優遇措置を受けることができるこの制度のメリットは、数ある金融商品の中でも、非常に価値のあるものと言えるでしょう。

最後に、この制度の注意点を挙げておきます。この制度に拠出したお金は、少なくとも60歳まで引き出すことが出来ません。企業型確定拠出年金(企業型DC)制度で、毎月自動的に拠出される金額はどうしようもありませんが、個人型DC(iDeCo)は自分で加入を決めて行う制度です。

つまり優れた制度であるからと言って、無計画に拠出し続けた結果、例えば住宅購入や繰り上げ返済、子どもの教育資金など、60歳より手前で使うお金が足りなくならないよう、長期的な視点で行うことが重要です。