非課税で投資ができるNISA(ニーサ・少額投資非課税制度)は、多くの投資家に活用されています。このNISAが2024年、「新NISA」(仮称)として生まれ変わります。新NISAもこれまで同様、非課税で投資ができる制度なのですが、ちょっと仕組みが複雑なのも事実。

そこで今回は、新NISAがどんな制度になるのか、これまでのNISAを利用している人は今後どうすべきか、解説します。

一般NISAから新NISAへ。NISAの仕組みはどう変わる?

NISAは、毎年一定金額までの投資の利益にかかる税金が非課税になる制度です。2014年に「一般NISA」、2016年に「ジュニアNISA」、そして2018年に「つみたてNISA」がスタート。現状3つの制度がある状態です。なお「一般NISA」の正式名称は「NISA」なのですが、制度の名前の「NISA」と紛らわしくなるため、区別する意味で一般NISAと呼んでいます。

3つの制度のうち、日本に住む20歳以上の方が利用できる制度は、一般NISAとつみたてNISAです。一般NISAとつみたてNISAでは、非課税で投資できる金額や投資対象などが異なります。これ2つの制度は併用できないため、どちらか1つを選ばなくてはなりません(年単位で変更することは可能です)。

一般NISA・つみたてNISAの主な違い【現行の制度】

2019年末に閣議決定された「令和2年度税制改正大綱」には、NISA制度の変更が盛り込まれました。この変更を、上の表に当てはめると、次のようになります。

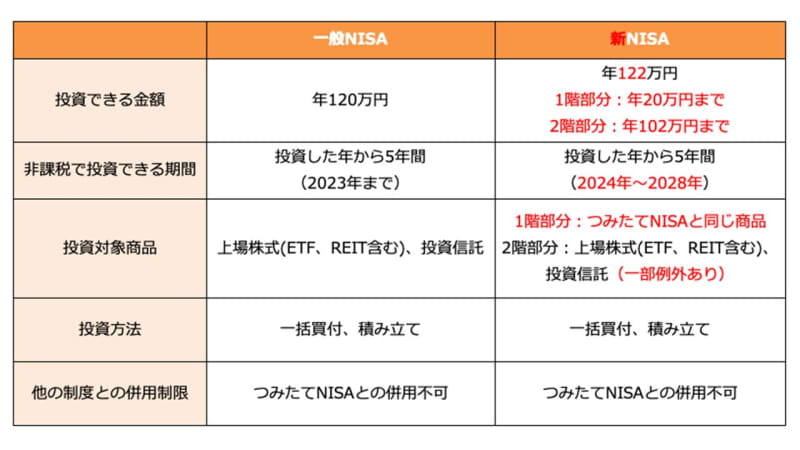

新NISA・つみたてNISAの主な違い【改正後の制度】

赤字にしたところが主な変更点です。一般NISAは2024年に新NISAに変更になり、投資できる金額や非課税になる期間、投資対象商品などが変わります。これまで一般NISAを利用してきた人は、特に手続きなど不要で、自動的に切り替わります。また、つみたてNISAは制度そのものが5年延長されます。ちなみに、ジュニアNISAは2023年末をもって終了となります。

新NISAの3つの大きな変更点

それでは、一般NISAから新NISAになると、どう変わるのでしょうか。具体的に見ていきましょう。

一般NISA・新NISAの比較

上で紹介した一般NISAと新NISAの表を並べました。大きな変更点は、以下の3つです。

新NISAの変更点(1):非課税になる投資金額が少し増える

一般NISAでは年120万円、5年間で最大600万円まで非課税にできます。それに対して、2024年以降の新NISAでは年122万円、5年で610万円まで非課税になります。年2万円、5年で10万円多く投資できます。

ただし、新NISAの投資は「2階建て」になり、次にお話しするように投資できる対象が異なります。非課税で投資できる期間はどちらも5年間で同じです。なお、NISAで買った株や投資信託などを売っても、非課税になる投資金額は回復しません。

新NISAの変更点(2):投資の対象が変わる

2階建てのしくみになった新NISAでは、1階部分と2階部分で投資できる商品が異なります。

1階部分で投資できるのは、つみたてNISAの対象になっている、金融庁の基準を満たした商品のみです。対して2階部分では、原則として一般NISAと同じく、株式や投資信託に投資できます。ただし、上場が廃止されそうな株式や、長期投資に適さない高レバレッジ投資信託などは除外されます。

原則として、1階部分に投資しないと、2階部分の投資はできません。もっとも、1階部分の20万円の枠を使い切る必要はありません。金融機関によりますが、1,000円、5,000円といった最低投資金額の積み立てを行えば、2階部分が使えるようになります。

例外として、これまで一般NISAを利用していた人や、株式投資の経験がある人などは、申請することで2階部分だけ利用することも可能です。しかしこの場合でも、2階部分の投資金額の上限は年102万円のままです。これまで一般NISAで120万円の非課税枠を使い切っていた人は、非課税枠が減ってしまうことになります。

新NISAの変更点(3):ロールオーバーの期間が伸びる

一般NISAには、5年間の非課税期間の終了後、翌年の非課税枠を使ってさらに5年間非課税で運用する「ロールオーバー」という仕組みがあります。

現行の一般NISAでは、投資期間が2023年までだったため、2019年以降の投資分には非課税枠がなく、ロールオーバーができませんでした。しかし、新NISAとなって新たに2028年までの非課税枠ができたので、2023年の投資分までロールオーバーができるようになります。5年間投資したあともロールオーバーして引き続き持ちつけることで、利益がアップしたり、損失をカバーしたりする期待ができます。

ただし、ロールオーバーをすると、ロールオーバーをした年の非課税枠が減ってしまいます。120万円を超える金額をロールオーバーすると、その年は非課税での投資ができなくなってしまうことになります。

なお、新NISAの制度終了後は、1階部分にあたる投資信託がつみたてNISAにロールオーバーできるようになる予定です(2階部分はロールオーバー不可)。この場合、新NISAの1階部分は最長で25年間非課税で投資できることになります。

新NISAは使うべき? それともつみたてNISAにする?

上でもお話ししたとおり、NISAは1人1制度。2つの制度を併用することはできません。では、新NISAとつみたてNISA、どちらを使うべきなのでしょうか。いくつか、ケースを考えてみました。

新NISAがおすすめの人

・毎月3万円以上投資できる人

・まとまった金額が投資できる人

・株式投資もしたい人

・すでに一般NISAを利用していて、利益をあげている人

新NISAがおすすめなのは、投資資金に余裕のある人です。特に、今すでにまとまったお金があって、これから投資をスタートしたいという人は、一般NISAの口座を開設し、2024年に新NISAに移行するのがおすすめです。

一般NISAではつみたてNISAの3倍、年120万円まで投資できます。さらに、2024年からの新NISAでは、年122万円まで投資できます。お金を増やしたいなら、少しでも有利なところにお金を置くことが大切。2021年から一般NISA、2024年から新NISA、2029年からつみたてNISAを使うようにすれば、非課税で投資できる金額がもっとも多くなります。

具体的には、

・2021年〜2023年 一般NISA口座 120万円×3年=360万円

・2024年〜2028年 新NISA口座 122万円×3年=610万円

・2029年〜2042年 つみたてNISA口座 40万円×14年=560万円

以上合計 1,530万円

つまり、2021年からスタートすれば、最大で1530万円も非課税で投資ができる、というわけです。投資するお金があって、非課税枠を使い切れるなら、一般NISA・新NISAを活用しましょう。

また、つみたてNISAでは株が購入できないため、株式投資もしたいという場合は、一般NISA・新NISA一択となります。すでに一般NISAを利用している方も、利益がきちんと出ているならば、このまま一般NISA・新NISAを利用すればいいでしょう。

逆にこれまで一般NISAで利益を出せていない人は、思い切ってつみたてNISAに変更してはいかがでしょうか。

つみたてNISAがおすすめの人

・投資できる金額が少ない人

・ほったらかし投資をしたい人

・一般NISAを利用しているものの、利益が出ていない人

そもそも投資できる金額が少ない場合は、つみたてNISAでコツコツ増やしていくのがおすすめです。株は100株単位で買うとどうしても数万円、数十万円とかかります。しかしつみたてNISAは、金融機関によっては100円からスタートできます。もっとも、さすがに100円だけ投資しても増えませんので、無理のない金額ではじめ、余裕が出てきたら少しずつ積み立てる金額を増やしていけばいいでしょう。

一般NISAや新NISAでも投資信託は購入できます。しかし、非課税で運用できる期間は原則5年間です。しかし、つみたてNISAならば20年間非課税の恩恵を受けることができます。

保有期間5年の場合は、10%を超える運用成果が出ている反面、元本割れを起こしているケースもあります。しかし、保有期間20年の場合は、運用成果が2%〜8%の間に収まっています。もちろん、今後もずっとこうあり続ける保証はありませんが、つみたてNISAのような投資が堅実に資産を増やしてくれることを示すデータといえます。

また、一般NISAを利用していても、なんだか利益があまり出ていない、それどころか赤字になっている……という人も、つみたてNISAに変更することをおすすめします。一般NISAがスタートした2014年から2021年までの株価は、短期的に下落する場面はもちろんあったのですが、総じて右肩上がりでした。

そうした市場環境のなかで、利益が出ていない、あるいは大損したという方は、はっきり言って株式投資のセンスがないのかもしれません(ごめんなさい)。それであれば、市場全体を買うことができる投資信託に投資し、利益を少しずつ積み上げていったほうがいいでしょう。

なにより新NISAのスタートまでまだ時間があります。それであれば、新NISAのスタートを待たずに、今からつみたてNISAをしたほうが、堅実にお金を増やせるでしょう。

一般NISAをつみたてNISAに変更することは可能です(逆も可能です)。ただし、2021年に1度でもNISAで取引をしている場合(売買だけでなく、配当金などの受け取りも含む)、2021年中の口座変更はできません。詳しくはお使いの金融機関にご確認ください。

NISAが向かない人

・頻繁に取引したい人

NISAの非課税投資枠は使い切りです。買った資産を売っても回復しません。ですから、デイトレーダーのように株を売買したり、つみたてNISAをすぐに解約して引き出したりしてしまうと、非課税投資枠はすぐになくなってしまいます。

こうした投資は、通常の証券口座(特定口座)などで行うのがいいでしょう。最近はお金を使わずに投資できるポイント投資や、1株から投資できるスマホ証券なども充実してきています。これらを活用すれば、少額からでも頻繁な取引が可能です。NISAはあくまで長期保有と割り切って、これらとは別に積立投資などに活用するのがいいでしょう。

一般NISAから新NISAへ。新NISAの変更点をお話ししてきました。確かに制度は変わるのですが、非課税での投資はお得だということに変わりはありません。自分にあった制度を検討して、ぜひスタートしてください。