新型コロナウイルスの到来から早1年。世界的にワクチン接種が始まり、徐々にウイルスとの闘いの収束が見えつつある中、株式市場は好調さを維持しています。

米国市場は1月末に久々の調整を見せたものの2月に入り下げ幅を取り戻し、主要指数での最高値更新が続いています。日経平均株価も2万7,000円台半ばで新年を迎えた後、急ピッチで上昇し2月15日は大台の3万円台に到達しました。

バブルとの声も徐々に大きくなる中、上昇はいつまで続くのでしょうか。ここまでの値動きと今後のリスク要因について見ていきましょう。

アメリカでは個人投資家の行動で1月末に一時波乱に

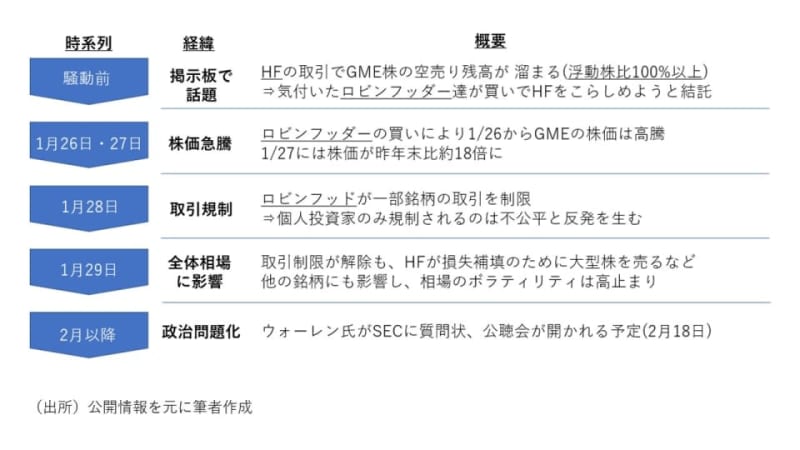

2月に入り、再び上昇基調に復帰している株式市場ですが、1月末の米国では機関投資家と個人投資家の闘争のような構図で“ロビンフッド騒動”が起こり、一時市場が混乱となりました。一連の騒動について振り返ります。

事の発端はヘッジファンドによる空売りでした。空売りとは株価の値下がりによって利益が出る取引手法ですが、ヘッジファンドはゲーム小売りチェーンのゲームストップ社(GME)の業績が新型コロナ等の影響により低調であるなどの理由から株価が割高であるとして、積極的に空売りを入れていたのです。

その異常な空売りを米新興ネット証券のロビンフッドで投資をする個人投資家、通称ロビンフッダーたちが見つけます。そして交流サイトReddit内の掲示板上などでのやりとりを通じて結託し、ゲームストップ株に対して買いをしかけ、ショートスクイーズ(踏み上げ)を狙ったとされています。この一連の動きが機関投資家vs個人投資家の様相であると、市場関係者の間で話題になりました。

1月の最終週になるとマーケット全体での注目も高まり、ゲームストップ株は12月末には18.8ドルであった株価が1月28日には一時483ドルをつけ、短期間で約25倍の上昇を見せました。これにより空売りを入れていたヘッジファンドは大きな損失を被り、損失補填のために主力大型株の売却にまで迫られたことで影響は全体相場に波及しました。

その結果、最初は一部の銘柄の騒動であったものの、市場の安定性に問題を引き起こしたとして政治家が問題視。関係者による公聴会が2月18日に開催されるなどの問題に発展しています。

今回の騒動は、新型コロナの経済対策として個人給付が積極的に行われたこと、アメリカでは1日の値幅制限がないこと、ネット証券の勃興・手数料の無料化などにより個人投資家が株式市場に容易にアクセスできるようになったこと、SNSの普及など、様々な要因が重なった結果として起こったことと言えるでしょう。

一方で、個人投資家の存在感が徐々に強まっていることも事実です。情報の伝達スピードが高速になる中で、以前と比べると個人投資家の投資力も間違いなく上昇しています。今回の騒動は短期間の混乱で済みましたが、今後も個人投資家による売買動向は注視しておいてもよいかもしれません。

日本株は大型株主導からバリュー株へシフト?

日本市場は、前述のロビンフッド騒動による米国株の下落につられる形で1月末に下落したものの、下げ幅を回復し更なる上昇を見せています。2月15日に日経平均株価は3万円の大台に乗りました。その中で選ばれる銘柄も変わってきました。

これまでの日本の株式市場は日経平均株価の方がTOPIXより上昇が目立ち、大型株主導の値動きとなっていました。象徴的なのが日経平均株価をTOIPIXで割って表されるNT倍率です。NT倍率は昨年の急落時から比較しても急ピッチに上昇し、現在は過去最高水準で推移しています。

背景には大規模な自社株買いや業績の急回復を見せたソフトバンクグループや、半導体市況の改善により東京エレクトロン・信越化学工業・アドバンテストなど、日経平均構成上位の銘柄の株価上昇が目立ったことが挙げられます。

しかし、ここにきてTOPIXの上昇も目立ってきました。2月2週目には2018年につけた高値を突破し、こちらもバブル期以来の高値水準まで上昇しています。

中でも象徴的なのは、TOPIX採用銘柄をPBRの割高・割安を基準に分類して算出されているTOPIXグロース・TOPIXバリューの指数の値動きです。ここにきてバリュー指数の上昇が目立ちます。

2月15日現在、月間上昇率はTOPIXグロースが6.3%、TOPIXが8.0%の上昇に対し、TOPIXバリューは9.8%の上昇と相対的に強いパフォーマンスとなっています。そのほかにも直近の値動きでは、2月2週目の前半からは米系の証券会社を中心にTOPIXの先物が買い越されるなど、海外勢の積極的な日本市場への参加も見て取れます。

たしかに大型株にはやや過熱感はあるものの、東証1部全体で見ると割安の目安とされるPBR1.0倍割れの企業等も1,000社近くあります。世界で見ると相対的に割安といわれ続けた日本株についにブーム到来となれば、TOPIXも1991年につけた2,000pt台への復帰が期待できるかもしれません。

ネガティブなニュースフローには注意

相場にとって明るい材料ばかりのように見える株式市場ですが、国内で不安要素が全くないわけではありません。これまでの一本調子の値動きを考慮すると、下落方向に傾いた時は上昇時と同様に大きな値動きが予想されます。マーケットのセンチメントの変化には注意が必要でしょう。

不確定要素としては、まもなく開始が予定されているワクチン接種のスケジュール見通しや、オリンピック組織委員会の森会長が辞任したことでさらに注目を集めているオリンピックの開催可否、1~3月期に予想されている日本の低調なGDP成長率などが挙げられます。また最近では2月13日に福島県沖を震源とするM7.3の地震が発生し、自然災害への懸念もくすぶっています。

過度なリスク評価は絶好の上昇機会の足かせとなってしまう可能性もありますが、1年以上上がり続けている相場の休息のタイミングを見計らう時期も近づいているかもしれません。

<文:Finatextホールディングス アナリスト 菅原良介>