新型コロナウイルス感染拡大が深刻化してから約1年。「不要不急の外出自粛」「ステイホーム」「巣ごもり」「リモート」といった新しい言葉が浸透し、「新しい生活様式」を多くの人が取り組むようになりました。

それまで以上に家の中で過ごす時間が多くなり、注目されるのがマイホームの購入です。多くの人が「新しい生活様式」に合わせた住まい環境を考え直す今、賃貸住宅で暮らす方が以前よりも積極的にマイホーム購入を考えるケースが増えているようです。

住宅ローン借り入れ可能額判定サービスを行う「モバゲス」運営元のMFSが、住宅ローンに関する調査結果を発表しました。この調査からは、「年収300~400万円台の層が、以前よりも住宅購入に積極的になっている」と言えそうです。その理由に迫ります。

年収300~400万円台の層は、他に借り入れがあっても「家を買いたい」

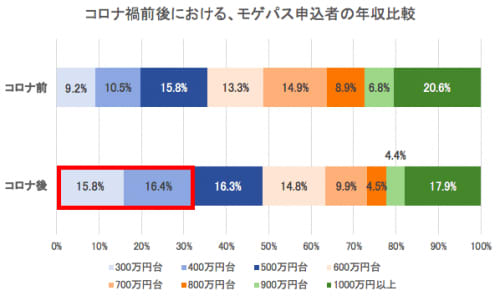

まず、住宅ローンの借り入れ額の判定を行うために「モバゲス」に登録した層を年収別で見ていきましょう。

コロナ以前の2019年7月~2020年2月までは、年収300万円台の申し込みは9.2%に過ぎなかったのに対し、コロナ禍となった2020年3月~10月にかけては15.8%と増加しました。約1.7倍になりました。さらに、年収400万円台の申し込みもコロナ以前は10.5%だったのに対し、コロナ禍以降は16.4%と増加しています。

一方、年収700万円以上の層では、逆に申し込み数が減っています。ここから推測できるのは、高所得層の多くがコロナ禍の混乱期における住宅購入に及び腰なのに対し、年収300~400万円台の層は一刻も早く住まい環境を整え、少しでも安定した生活を送りたいという切迫した思いがあるのではないかということです。

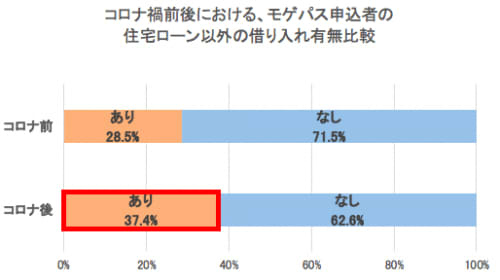

次にコロナ禍前後における、住宅ローン以外の借り入れの有無の比較を見ていきましょう。

コロナ以前の「モバゲス」登録者の7割以上が、住宅ローン以外の借り入れ(教育ローン、自動車ローンなど)が全くなかったのに対し、コロナ禍以降は62.6%にまで減少しました。一方で、住宅ローン以外の借り入れがありながらも、住宅購入を希望する人はコロナ禍以降で37.4%と増加しました。

つまり、他に借り入れがあったとしても、喫緊の課題として住宅購入を意識している人が増えていると言えそうです。

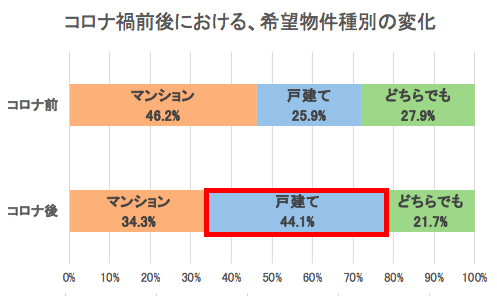

全年収層で約1.7倍にも増えた戸建て購入希望者

次に、住宅購入の際の希望物件の変化を見ていきましょう。

コロナ以前の戸建て購入希望者が25.9%だったのに対し、コロナ禍以降は44.1%に増加、戸建てを希望する人が約1.7倍に増えています。

コロナ禍以降に戸建て購入希望者が増加している理由を推測すると、おおむね以下の4つになるように思えます。

○リモートワークの普及で、より部屋数が必要になった

○他者との接触が避けにくいマンションよりも安心感がある

○新築は税制上の優遇などもある

○建売住宅などの選択肢も多い

マンション・戸建てとも「一生のうちで最も高い買い物」には変わりがないですが、双方の価格や物件条件に大差がないのであれば、戸建てを選ぶ人が増えていることが、このデータからわかりました。

年収300~400万円台で組める住宅ローンは、1725~2630万円

では、住宅ローンを組む際、年収ごとに借りられる額はどう変わってくるのでしょうか。一般に「住宅ローンの借り入れ可能額は年収の7~8倍」と言われていますが、次のデータからは年収ごとに異なる借り入れ額がわかります。

年収300万円台で借りられる住宅ローンは、約5.8倍の1725万円(中央値)。年収400万円台では約6.6倍の2630万円(中央値)。前述の「年収の7~8倍」に及ばない厳しい結果でありますが、年収500万円台以上になると、ようやく7倍以上になります。

これらはあくまでも目安であり、購入物件や金融機関ごとに条件が異なります。仮に同じ年収の場合でも、住宅ローン以外の借り入れ状況と内容は大きく反映される上、雇用形態や勤続年数、単身者には厳しくなるといった様々な要素が入り組みます。住宅ローンには、年収はもちろん社会的信用が強く反映されることに注意が必要です。

理想と現実を把握し、できる限り多くの物件を見るべき

様々なメディアでは、マイホームにおける夢のようなライフスタイルがたびたび紹介されています。「こんなに素敵な生活がおくれるのなら、覚悟を決めてドーンと住宅ローンを組むぞ!」と意気込む人もいると思います。

しかし、そこには年収や社会的信用を元にした金融機関の審査によって「買う意志があっても、肝心の住宅ローンがおりない。現実的に組める金額はこれくらい…」といったケースはよくあること。同時に自分自身の評価があからさまになり、ショックを受ける人も多いかもしれません。

しかし、そうであってもより現実的に「買える物件・買えない物件」は早めに見極めたほうが良いでしょう。また「買える物件」内でも、数多くの物件を見て目を肥やし「どれが自分や家族にとってなにが最優先か」を明確にしたほうが賢明です。

都心部の「新築の戸建て」を希望する際、例えば1725万円(年収300万円台)~2630万円(年収400万円台)で、住宅ローンを組むことができる物件はかなり限られます。こういった現実も踏まえて、購入対象となる物件の種類、諸条件を見極めていくのが良いように思いました。

出典

【提供元】MFS

【調査日】2019年7月1日~2020年10月28日(コロナ禍前:2019年7月~2020年2月、コロナ禍後:2020年3月~2020年10月として分析)

【調査対象】「モバゲス」登録者