新型コロナ感染拡大の政府支援策に伴い、国内銀行109行の2020年9月中間期の総貸出金残高は498兆638億円(前年同期比6.4%増)と急増した。このうち、中小企業等向け貸出金残高は335兆2,102億円(同4.2%増)と、2012年同期から9年連続で増加、金額・伸び率ともに最高になった。

また、地方公共団体(以下、地公体)向け貸出金残高も36兆1,706億円(同11.4%増)と、調査を開始した2010年同期以降、最高額を更新した。

貸出金の伸び率は、中小企業等向けが前年同期(1.8%増)から2.4ポイント増、地公体向けが前年同期(5.7%増)から5.7ポイント増で、地公体向け貸出の伸び率の高さが際立った。

総貸出金残高に対する貸出比率は、中小企業等向けが67.30%(前年同期68.72%)で、3年連続で低下した。一方、地公体向けは7.26%(同6.93%)で、2020年3月期(7.04%)から7%台で推移。コロナ禍の給付金や助成金が一時的に預金残高を嵩上げし、銀行が資金運用の拡大を図るため国や自治体への貸出を伸ばす状況を反映している。

コロナ禍で、苦境に陥った企業は中小企業だけではない。上場企業も運転資金や長期リスクの回避のため、借入金などでキャッシュポジションを厚くする動きを見せている。また、現預金の増加に対し、資金運用のため地公体向け貸出も迫られた。こうした特殊事情を背景に、貸出金が伸びた一方で、中小企業向け貸出比率の低下を招いたとみられる。

コロナ収束が不透明な状況が続く。緊急避難的な倒産回避策としての借入で過剰債務を抱えた中小企業の多くは、コロナ禍から1年を経過し、返済開始の時期を迎えている。企業支援と与信費用増大の狭間に立つ銀行だが、今後は中小企業への対応が注目される。

- ※本調査は、国内銀行109行の2020年9月中間期決算の「地方公共団体向け」と「中小企業等向け」の貸出金残高を前年同期と比較、分析した(りそな銀行、沖縄銀行は信託勘定を含む)。「中小企業等」には、個人向け貸出を含む。

地公体向け貸出金残高 前年同期比11.4%増

2020年9月中間期の地公体向け貸出金残高は36兆1,706億円(前年同期比11.4%増)で、2011年同期から10年連続で増加し、過去最高を更新した。銀行はコロナ禍の給付金などで預金が増加し、資金運用のため国や地方自治体などへの貸出残高を大きく増加させたケースもある。

109行のうち、地公体向け貸出金残高が前年同期を上回ったのは52行(構成比47.7%)で、前年同期の43行から9行増加した。

総貸出金残高のうち、地公体向け構成比は7.26%を占めた。前年同期の6.93%を0.33ポイント上回り、9月中間期では初めて7%台に乗せた。地公体向け貸出金の構成比が前年同期を上回ったのは39行(同35.7%)で、前年同期の33行から6行増加した。

主な産業別売上高推移 震災前より増加、躍進した建設業はピークアウトが鮮明に

建設業は2010年度は減収だったが、復旧工事で2011年度は106.8と急回復。その後も着実に売上高を伸ばし、2016年度には151.3に達した。2017年度以降は、2009年度を大きく上回るが、復興予算の削減が直撃し、2019年度まで3年連続で減収となった。

製造業は、2011年度から2012年度にかけて減収だったが、その後の円安や採算性向上などで持ち直した。2019年度は基幹産業の水産加工などの不振で減収に転じた。

卸売・小売業は個人消費の回復を追い風に2011年度以降伸びを見せたが、消費増税などを背景に2015年度は減少。2019年度も消費増税の影響などで卸売業が減収を余儀なくされた。

中小企業等向け貸出金残高 前年同期比4.2%増

コロナ禍の中小企業への資金繰り支援などで、2020年9月中間期の中小企業等向け貸出金残高は335兆2,102億円(前年同期比4.2%増、同13兆7,856億円増)と急増。9月中間期では2012年同期から9年連続で増加した。ただ、全体の貸出が増加したため、総貸出金残高に占める中小企業等向け貸出の構成比は67.30%(前年同期68.72%)で、前年同期より1.42ポイント低下。3年連続で前年同期を下回った。

中小企業等向け貸出金残高が増加したのは105行(構成比96.3%)で、前年同期の96行から9行増加した。地方銀行はスルガ銀行を除く63行(前年同期58行)、第二地銀は東京スター銀行を除く37行(同33行)で、それぞれ前年同期を上回った。大手行は5行で、前年同期と同数だった。

中小企業等向け貸出金残高の伸び率トップは、愛知銀行の前年同期比20.2%増。中小企業等向け貸出金は1兆9,143億円で、総貸出金に占める構成比は81.08%(同86.73%)だった。

以下、名古屋銀行が前年同期比17.0%増、福島銀行が同13.9%増、福岡中央銀行が同13.4%増、仙台銀行が同12.2%増と続き、伸び率上位10行のうち、第二地銀が8行を占めた。

一方、減少率では、不動産向け貸出が減少したスルガ銀行が同10.3%減(2,709億円減)で、減少率が最も大きかった。次いで、新生銀行が同3.5%減、東京スター銀行が同3.4%減の順。

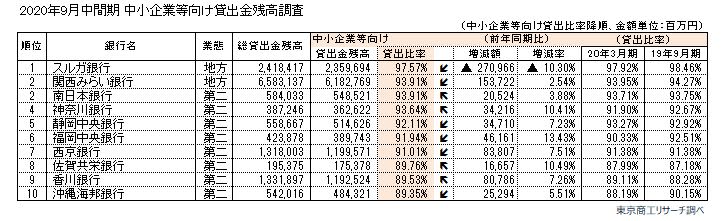

中小企業等向け貸出金の構成比トップは、スルガ銀行の97.57%(前年同期98.46%)。以下、関西みらい銀行93.91%(同94.27%)、南日本銀行93.91%(同93.75%)、神奈川銀行93.64%(同92.67%)、静岡中央銀行92.11%(同92.92%)の順。

国内銀行109行の2020年9月中間期の総貸出金残高は前年同期より6.4%増と急増した。ただ、地公体向け貸出金残高(前年同期比7.2%増)に比べ、中小企業向け貸出金残高(同4.2%増)の伸び率は鈍化した。

コロナ禍で急激な業績悪化から、規模を問わず多くの企業が厳しい状況に陥った。大手企業は、運転資金や長期リスクに備えた資金確保や、コミットメントライン設定で資金繰り維持を図った。

一方、中小企業は「実質無利子・無担保」融資などの支援策を利用した副作用で、過剰債務に陥っている企業は多い。不透明な先行きで、中小企業がコロナ前に売上を回復することは難しい。

今後、銀行は貸出だけでなく、中小企業に寄り添った支援をできるかを問われている。