読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、35歳、公務員の男性。双子のお子さんを持つ相談者。本人たちが望めば、私立中から私立理系大学院まで行かせたいそうですが、資金を準備できるか心配だといいます。また、住宅ローン返済や、老後資金準備のタイミングはいつでしょうか? FPの宮里惠子氏がお答えします。

子どもが双子で教育費が一度にかかるため、準備できるか心配です。

経済的な理由で進路を制限したくなく、本人が望めば中学から私立、自宅外の私立理系大学院まで想定して備えたいです。学資保険には入っていません。今のペースで足りるでしょうか。また、住宅ローンの繰り上げ返済も考えています。タイミングや額について、教育費との兼ね合いが知りたいです。教育費は遅くとも50代前半に終わる予定なので、老後資金はその後でも間に合うか、並行して準備すべきかも気になります。投資にも興味があるので、それも含めてどのようなバランスで備えれば良いか教えてください。

家計管理の仕方が分からず、家計簿は付けていますが、予算を決めたり目的別に預金を分けたりしていません。夫の残業代の変動が大きく、突発的な出費次第では赤字の月もあります。2019年は全て含めて預金総額が年間350万増でした。減らなければ良しとしてきましたが、今後は家計管理もしっかりやっていきたいと思います。よろしくお願いします。

【相談者プロフィール】

・男性、35歳、公務員、既婚

・同居家族について:

夫:手取り25万〜残業代次第 ボーナス手取り110万

妻:35歳、手取り15万、ボーナス手取り20万〜30万

数年後に正社員への転換も検討しており、年手取り280万程度見込み

子:2人、8歳・8歳

・住居の形態:持ち家(戸建て)

・毎月の世帯の手取り金額:給与40万円〜、

児童手当2万円, 売電収入3万5,000円(2033年まで)

・年間の世帯の手取りボーナス額:130〜140万円

・毎月の世帯の支出の目安:32万円 (昨年の年間平均)

【毎月の支出の内訳】(ボーナス支出を含む年間費用を12等分した額)

・住居費:12万円 (固定資産税年間20万円、修繕等含む)

・食費:3万5,000円

・水道光熱費:1万3,000円

・教育費:2万8,000円 (給食費、教材費、学用品、書籍他)

・保険料:1万8,000円

(夫婦死亡保障・医療保険・ガン保険、子どもケガ・自転車・個人賠償責任保険)

・通信費:1万円 (スマホ2台、Wi-Fi、NHK)

・車両費:1万6,000円 (ガソリン、ETC、税・保険含む、車検除く)

・お小遣い:0円

・その他:8万円 (日用品、被服・美容費、医療費、交際費、旅行等娯楽費、家電他)

【資産状況】

・毎月の貯蓄額:20万円〜 (夫給与先取り5万,妻給与全額,その他残れば)

・ボーナスからの年間貯蓄額:80万円

・現在の貯蓄総額:2,300万円

・現在の投資総額:0円

・現在の負債総額:2,300万円 (住宅ローン2,000、親ローン300)

住宅ローン:金利0.725%、残債2000万、60歳完済(住宅ローン控除2023年まで)

親ローン:残債300万、46歳完済

どちらも繰り上げて早めに返したいです。

宮里:家計を拝見いたしました。双子の子育ては、経験者でなければわからない大変さがあることと思います。お子さんの教育のこと、住宅ローンのこと、老後のことと、将来に目を向けて考えているご様子にとても感心しました。お子さんの希望を叶えながら、住宅ローンを早期に返済して老後に備えるためにできることを考えましょう。

教育費、何にどれくらいかかるのか?

双子のお子さんの場合、何事につけても大変なことは「同時に起きる」ことですね。同時に泣く、同時にお腹がすく……ご両親は赤ちゃんの頃からずっと経験してこられたことだと思います。教育費に関しても同様で、最も大変なことは「同じ時期にお金が必要になる」ことです。ただし、教育費に限れば、それが「一回で終わる」ともいえます。

ご相談者が想定している、子どもが私立中学に進学し、自宅外の私立の理系学部、大学院まで進学するケースで教育費を試算してみましょう。

「平成30年度子供の学習費調査」(文部科学省)によると、公立小学校の学習費総額の平均は年間約32万円、私立中学校が年間約140万円、私立高校では年間約97万円という結果になっています。この数字には、中学受験のための通塾費用は含まれていません。受験にかける費用は通塾する塾や家庭の方針によって千差万別ですが、小学校4年生から3年間通塾する場合、4年生で一人30万円程度、5年生で40万円程度、6年生となれば、最低でも50万円、各種講習や模擬試験受験費用などを考慮すると約100万円程度まで見積っておく必要があります。

令和2年度「教育費負担の実態調査結果」(日本政策金融公庫)では、私立理系大学の在学費用(授業料等)は年間192万2,000円、入学年度には受験料や入学金等の納付金(入学しなかった大学を含む)が別途94万2,000円かかっています。自宅外通学者の場合の保護者からの仕送りは、平均で年間平均90万3,000円(月額7万5,000円)です。自宅外通学を始めるための費用(アパートの敷金・家財道具の購入費等)も平均で39万3,000円かかります。また、「平成30年度学生生活調査報告」(独立行政法人日本学生支援機構)によると、大学院(修士課程)の在学費用は年間112万円です。

大学入学が同時で、一度に800万円必要に

表のとおり、ご相談者が45歳の時に子どもが同時に大学に入学し、その年に一度に800万円以上の準備が必要です。通常、大学の納付金は前期と後期に分けて支払います。大学受験後、入学する大学が決まったら、入学金等と前期納付金、引越し準備費用等を一度に準備する必要があります。その後、大学院を卒業するまでの6年間の合計は、3,000万円を超えます。

もちろん、すべてを親が準備しなければならない訳ではなく、子どもと相談の上、奨学金を利用するという考え方もあります。特に大学院においては各種の給付型奨学金等が用意されています。実際にはそのような手段の検討も有効だと思いますが、今回はご相談者が準備するという前提で進めます。

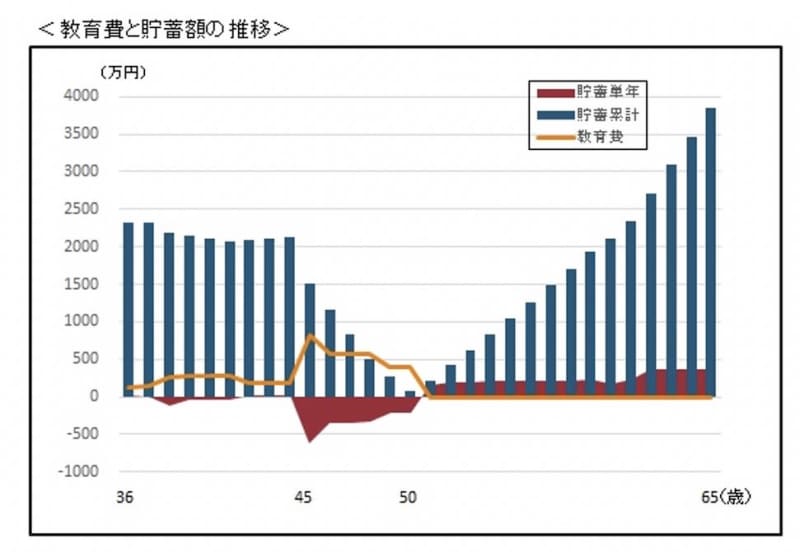

今後のキャッシュフローをグラフにすると

既に住宅を購入し、住宅ローンを返済しながら2,300万円の貯蓄をお持ちのご相談者です。いただいた生活費の内訳に問題と思われる点は見当たりませんでした。むしろ「お小遣いがゼロ円」とのことで、ご夫婦ともにムリが生じていないのかと心配になりました。また、ご相談者は公務員とのことですので、景気変動等による収入変化の不安はあまりないと思われます。

そこで、今後のキャッシュフローについて、

前提1)夫(手取り25万円)は60歳まで毎年1%ずつ昇給し、65歳までそのまま維持する

前提2)ボーナス(130万円)は現状維持とする

前提3)妻は、子どもが中学入学時に正社員として復帰する

前提4)生活費(32万円)は子どもの成長を見込み、毎年2%ずつ上昇し、子どもが大学入学(自宅を離れる)後は、そのまま維持する

前提5)住宅ローンは繰り上げ返済せず、現状のまま返済する

として、2人の子どもの教育費を加味すると、以下のようなグラフになりました。折れ線グラフが、2人の子どもの教育費の推移です。

先に述べた通り、ご相談者が45歳の時に教育費がピークを迎えます。その後、子どもが大学生、大学院生の6年間は単年度の赤字が続き、現在の貯蓄額(2,300万円)を切り崩し、6年間で貯蓄を使い果たしてしまいます。

住宅ローンの繰上げ返済をするべきか

2023年までは住宅ローン控除対象ですので、少なくともそれまでは繰上げ返済をする必要はないと思います。ご相談者のデータから計算すると、現在の月々の住宅ローンは約7万3,000円程度と考えられます。早期に住宅ローンを繰上げ返済して、その分を教育費に充てたいというお考えなのかもしれませんが、上記のグラフを見ていかがでしょうか。

残債2,000万円のうち、預貯金から1,000万円を繰上げ返済すると、試算では、9年間の返済期間を短縮でき、圧縮できる利息は約140万円となりました(知るぽると「しっかりシミュレーション」金融広報中央委員会)。しかしながら、ご相談者の場合、今後50歳までが教育費のピークなので、9年間短縮しても教育費の充当には間に合いません。

家族がいつも健康とは限りません。突発的な出費に備えるためにも、子どもの教育費が終了するまでは、手元に預貯金を残しておくことをお勧めします。

「返済減額型」を利用する方法も

それでも早期に繰上げ返済を考えるのであれば、返済期間を短縮するのではなく、月々の返済額を減額する「返済額減額型」を検討しましょう。

現在の預貯金から1,000万円を繰上げ返済すると、圧縮できる利息は約93万円となり、返済期間短縮型よりも効果は薄れますが、月々の返済額は約3万6,000円程度に減額できます。差額は使ってしまわず、資産運用しながら45歳に向けて貯蓄します。

プロフィールにある「親ローン」とは、どちらかの親から資金援助があり、返済をしていると認識しました。このまま返済を継続するか、子どもの教育費が大変な時期は返済額を減額してもらいながら返済するということも考えましょう。

今回の試算は、いただいたご相談者のデータから、最も厳しい条件を想定しました。昨年は年間350万円も貯蓄を増額しているご相談者ですから、おそらくご相談者の残業代の収入がかなりあり、ご夫婦のしっかりした家計管理によって、この試算よりも余裕のある家計だと推察します。

今後45歳まで、順調に貯蓄することができ、3,000万円になれば、余剰分を住宅ローンの繰上げ返済に充てることは可能と思います。

資産運用を検討するなら「つみたてNISA」

現在、ご相談者と奥様はともに投資経験がないようですね。

ご相談者は公務員なので、定年まで安定した収入を見込まれます。公的年金は厚生年金と一元化しましたが、いわゆる三階部分の「年金払い退職給付」があります。老後資金に特化して検討するなら「iDeCo(個人型確定拠出年金)」も考えられますが、ご相談者の場合は、必要な時に引き出すことができる「つみたてNISA」を検討してはいかがでしょうか。

つみたてNISAは、毎月定額(年間40万円が限度)を20年間非課税で積み立てることができる制度です。対象となる商品は金融庁が選定した投資信託(公募株式投資信託とETF)に限られているので、一般的に低リスクで初心者向けとされています。

先のグラフでもわかるように、ご相談者の場合は、教育費の負担が早く終わるため、老後資金の準備は教育費が終了してからで十分に間に合います。今回退職金を考慮しなくても、65歳時に3,000万円以上の預貯金を残せる試算となりました。

住宅のリフォームや車の買い替え、夫婦での旅行、子どもの結婚資金援助等でお金を使いながら老後を楽しむためにもコツコツ時間をかけて少額から資産運用していきましょう。