政府は、2021年2月5日に後期高齢者(75歳以上「一定の障害がある方は65歳以上」)が支払う医療費の窓口負担を1割から2割に引く上げる医療制度改革関連法案を閣議決定しました。今度、通常国会で審議されて、決まれば2022年10月以降に導入されることになります。

後期高齢者の医療負担が増えるのであれば、医療保険が必要ではないかという心配がでます。

まずは、この法案の解説をしながら、本当に高齢者にも医療保険が必要なのかについて説明をしていきたいと思います。

改革法案で2割になるのは約370万人が対象

2021年に閣議決定されて法案についての内容を見てみましょう。

改正の内容は、「年収200万円以上の人は1割負担から2割負担に変わる」ということです。この対象になるのは所得の上位30%で、対象者としては約370万人です。年収約383万円以上の現役並みの所得のある人は、すでに3割負担になっています。つまり、今回の改正は年収383万円以下で200万円以上の人が対象ということです。

しかし、急激な負担増を抑えるために、外来患者は導入から3年間は1ヵ月の負担増を3000円以内に抑えるように配慮するという内容も盛り込まれています。もちろん年収200万円以下の人は、現状のままの1割負担です。

後期高齢者医療制度の財源はどうなっているのか?

高齢になってくると身体の不調が多くなり受診する機会が増えるので、医療費がかかります。現役世代に比べると高齢者は約5倍の医療費がかかることになります。

さらに2022年から「団塊の世代(昭和22〜24年生まれ)」が75歳以上になってくるため、さらなる社会保障費の増大は避けられないでしょう。

後期高齢者医療制度の財源というのは、国・自治体の財源が50%、保険料が50%という割合になっています。保険料の部分で言うと75歳以上の保険料が10%で、残りの40%は75歳未満の人が負担をするようになっているのです。

ですから、今回の改定によって後期高齢者の負担が増えると分、現役世代の保険料の負担が軽減されます。

高齢者の医療費自己負担額はどのくらい?

さて、現役世代は、ほんの少し負担が減ることになるのですが、問題は後期高齢者です。医療費の負担が増えることになるので、医療保険で備えた方がいいかなと心配される方も多いでしょう。

ですが、結論からいうと、わざわざ医療保険で備える必要はありません。

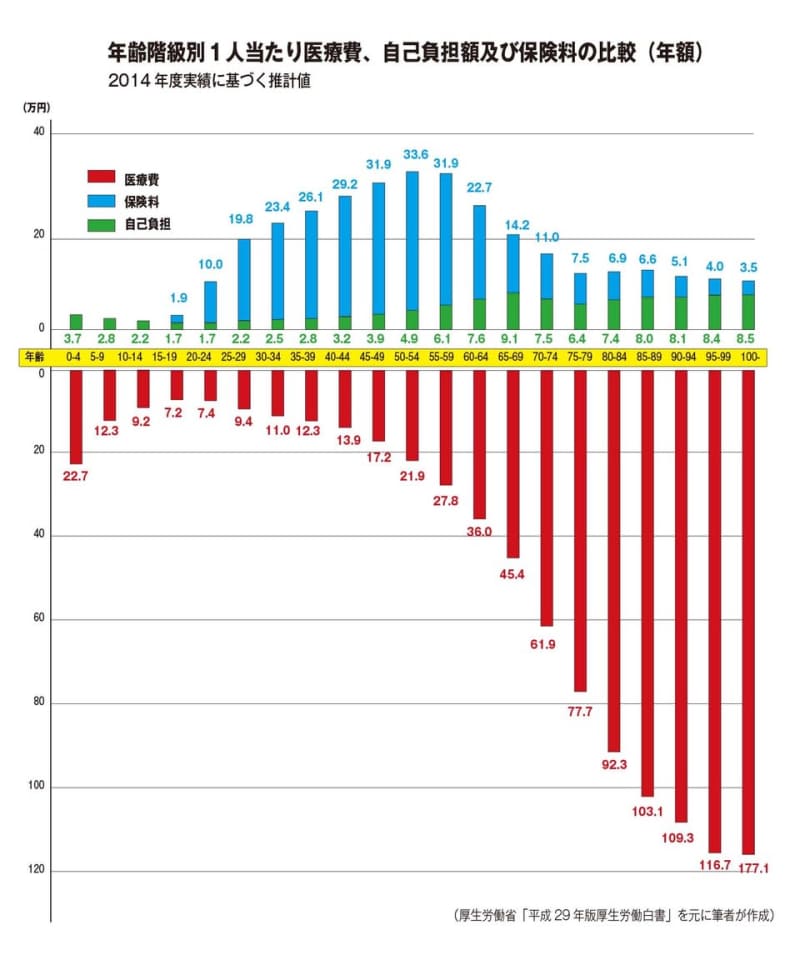

その理由を高齢者の自己負担額から考えていきましょう。下記の図を参照にしてください。

これは、厚生労働省のデータで「年齢階級別の1人当たり医療費と自己負担額」(年額)を表したものです。

あくまでも平均額ですので、すべてに当てはまるわけではありませんが、目安になります。

75歳の自己負担額は年間約7万円

まず、現状の1割負担の人を考えてみたいと思います。

75歳以降の自己負担額の平均を見るとだいたい6.4〜8.5万円の間です。

一方、医療保険の保険料を試算してみると、60歳では月額約4,600円(年額5万5,200円)、65歳では月額約5,600円(年額6万7,200円)になります。

60歳以降に加入する医療保険は、終身払いの終身というのがほとんどです。60歳から80歳の20年間の保険料総額は、約110万円になります。1割負担の平均自己負担額は年間10万円弱です。保険料の総額から考えると、貯蓄しておいた方が合理的ではありませんか?

高齢者の医療費は貯蓄で備えるのが合理的

次に後期高齢者で2割負担の場合を考えていきます。

2割負担になり、たしかに負担額は多くなりますが、必ずしも自己負担が倍になってしまうと言うわけではありません。なぜなら高額療養費制度があるので、自己負担額の上限が決まっているからです。年収383万円未満の方は、外来のみの1ヵ月の上限額は1万8,000円。外来・入院を合わせた上限額5万7,600円です。

これを医療保険の保険料と比べてみると、年間の保険料は1ヵ月分入院したときの自己負担額は、同じくらいです。しかも医療保険は、入院限度日数は60日型が一般的なので、長期の入院には対応していません。そう考えると、医療保険に入るよりも、その金額を貯蓄しておいた方が合理的だと言えます。

50歳代の医療費は年額約4万円!

ここで余談ですが、現役世代の自己負担額についても、注目していただきたいと思います。

現役世代は、医療費というのはあまりかかっていません。もちろん自己負担額も少ないです。たとえば、50〜54歳の医療費をみると年額は約5万円です。

50歳の医療保険の保険料は約3,000円です。年間の保険料は3万6,000円と言うことです。つまり年間の医療費の平均負担額と医療保険の1年分の保険料との差は、1万円ちょっとの違いです。ということは、わざわざ医療保険に入る必要はないと思いませんか。

つまり、医療保険というのは、「余裕資金がまったくなくて、もし病気になったときには生活が困窮してしまう人」にとっては必要な保険ではありますが、ある程度の余裕資金がある人には優先度の低い保険なのです。

医療保険は優先度の低い保険

まとめますと、医療保険というのは現役世代にとっては、余裕資金があれば必要のない保険です。また、医療費がかかる高齢者にとっても、健康保険制度があるので、必要度の低い保険です。それが2割負担になったとしても、医療保険の支払総額を考えるとその分を貯蓄しておいた方が合理的です。

高齢者は、健康を維持することに費用を使うことで、結果的に元気で長生きにつながり、かつ愉しい老後を過ごすことができると思います。