注目度の高かった日米の金融政策決定会合を通過し、今後内外で株高気運が高まると見ています。

先月には米金利上昇を嫌気して一時波乱展開を示しましたが、米連邦準備理事会(FRB)が経済見通しを上方修正しつつも、利上げには慎重姿勢を維持したことでリスク選好姿勢が再度強まる格好にあります。

すでに3月半ばには米ダウ工業株30種平均は史上最高値を更新、景気敏感的な性格が強い東証株価指数(TOPIX)は日経平均に先駆けて昨年来高値を突破し、FOMC直後には約30年ぶりに2,000ポイント台を回復しました。

2月高値以降の調整が厳しかったハイテク株にも売り一巡感が台頭しており、金利上昇と株高が並存するいわゆる業績相場の気配を強めつつあるようにも思われます。

決算期末対応などの処分売りなど、需給悪要因も峠を越した公算が強く、例年パターンに沿った「彼岸底」のタイミングから、しっかりとした春相場がスタートした可能性を感じさせます。

金利上昇が過剰に悪材料視された

米長期金利の1.5%近辺はコロナ・ショック以前の最低レベルにあたり、株価にとって十分に低金利状態といえるものの、年初0.9%水準から急上昇(一時1.6%台)は高値圏・割高ゾーンにあったハイテク株・グロース株にとっては手仕舞い売りの絶好の口実になりました。

ワクチン普及や米バイデン政権の巨額経済対策も重なり、インフレ警戒や金融緩和の出口をも意識させましたし、コロナ禍での巣ごもり需要を取り込んだ企業も少なくなかったことで、経済活動再開をネガティブに捉えられた面もあったかもしれません。

いずれにしても株価調整が厳しいケースも少なくなく、金利上昇が過剰に悪材料視されたと見ています。

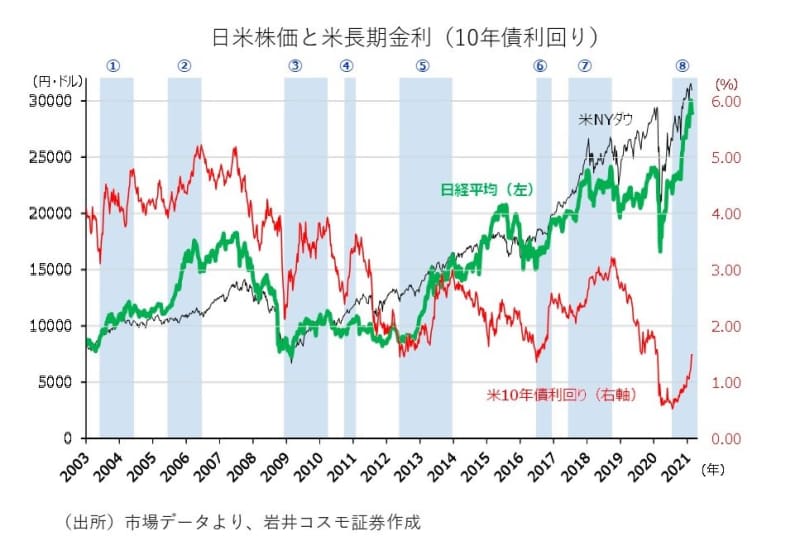

過去の金利上昇局面は株の7戦全勝

確かに株価理論上は計算式の分母に当たる金利上昇はマイナス要因となりますが、分子の企業業績(利益)などの改善によってカバーされるケースが大半です。実際に2003年以降の過去7回の金利上昇局面(1%以上の上昇場面)においては、日米の株価指数はいずれも上昇で終えています。

今回のように急ピッチな金利上昇を嫌気して短期波乱を強いられた場面はありましたが、上昇速度の落ち着きとともに株価が出直るケースが多いこともわかります。

今後も景気回復に沿った金利上昇は十分に想定されますが、一方で政策当局による過度な金利抑制策も想定され、金利上昇を伴った株高トレンドは崩れないと判断しています。

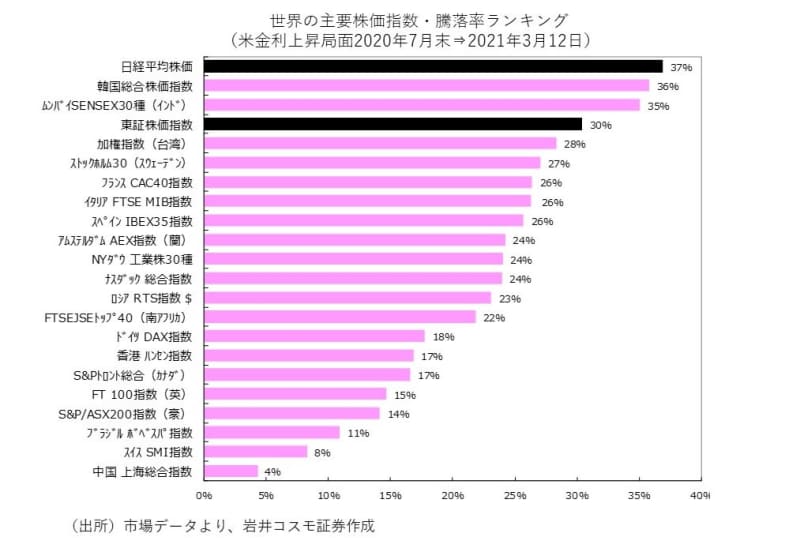

とくに日本株に見直しの動き

また、こうした金利上昇場面においては「世界の景気敏感株」とされる日本株が優位となりやすいこともよく知られています。

米金利の上昇がドル高・円安トレンドの支えとなりやすいことも日本株の追い風と言えますが、現実にこの半年強の金利上昇局面(昨年8月以降直近迄)においては、主要国で日本がトップ級のパフォーマンスを示しています。

アベノミクス以降の企業の収益基盤強化や遅れていた日本のデジタル化進展などを評価して、海外勢による日本株見直しの動きも見え隠れしており、日本優位の展開は意外に長続きする可能性もありそうです。

株の物色傾向にも変化が

金利上昇がハイテク株への重荷となったように、物色方向にも大きな影響を及ぼします。過去においても金利上昇時には景況感の改善とともにバリュー株(割安株)優位となるケースが多く、このところのバリュー株・景気敏感株の見直しも従来パターン通りの動きと言えます。

FOMC通過を受けて金利上昇が一服すれば、調整していたハイテク株に反転気運が高まると思われますが、景気回復局面が継続する限り、バリュー堅調も続きそうです。

<文:投資調査部 林卓郎>