つみたてNISAは文字通り、毎月一定金額で投資信託を積立購入していく制度です。なぜ積立投資なのかというと、その方が投資リスクを軽減できるからだそうです。では、本当に積立投資をすればリスクが軽減されるのでしょうか。今回は複数のパターンを見ながら考えてみたいと思います。

前回記事:「つみたてNISAの基本」 運用商品はどう選べばいいの?投資信託の決め方

積立投資でリスクは軽減される?

積立投資のメリットは「ドルコスト平均効果が得られ、投資リスクが軽減されることです」と、金融機関の窓口などで説明を受けたことのある人は、結構いるのではないでしょうか。

この点は少し誤解が生じやすいので、注意しなければならないのですが、ドルコスト平均効果によって投資リスクそのものが軽減されるわけではない、ということです。

たとえば、日経平均株価に連動するインデックスファンドを積立投資したからといって、日経平均株価が持っているリスクが減るということではありません。正確に言えば、一定期間ごとに一定金額で同一の投資対象を買い続けていくと、買いコストが平準化される効果が得られるという話です。

ちなみに買いコストとは、ある投資対象に投資した時の買い単価のことです。

「ドルコスト平均効果」とは、たとえば毎月積立投資をするとしたら、毎月一定金額で同一の投資対象を買い続けていきます。たとえば積立金額が1万円だとしましょう。ある月の投資対象の価格が1万円だとしたら、購入できる口数は1口です。ところが、同じ投資対象の価格が5,000円になったとしたら、同じ1万円で2口購入できます。結果、この人は2万円の投資金額で3口を買い付けたことになります。

つまり、価格が安くなるほど同じ金額で購入できる口数が増え、逆に価格が高くなるほど購入できる口数が減っていくので、相対的に高値掴みした口数が少なくなる一方、安値で仕込んだ口数が増えていきます。そのため、それらを平均した買い単価が全体的に安めになります。これがドルコスト平均効果です。

途中で止めた積立投資を再開できないワケ

つみたてNISAは、毎月一定金額で同一の投資信託を買い付けていくため、このドルコスト平均効果が得られます。

ただし、ドルコスト平均効果をしっかり享受するためには、ひとつだけ注意しなければならない点があります。それは「続ける」ということです。

つみたてNISAのドルコスト平均効果を存分に生かすためには、もし20年間の積立が可能だとしたら、その期間をフル活用してとにかく積立投資を継続することが肝心です。逆に最悪なのが、マーケットの状況が悪いからといって積立を中断したり、それまで積み立ててきたものを全額解約したりすることです。

つみたてNISAは一旦使った非課税枠は再利用できません。たとえばこれまでつみたてNISAを2年間続けてきたものの、直近の株価急落で怖くなったため、一度全額解約したうえで現金を手元に置き、再びマーケットが回復したら再開しようと考えたとします。この場合、過去2年間にわたって続けてきた非課税枠は再利用できないので、再開してから積み立てられる期間は20年ではなく、18年になってしまいます。

また、一度解約してしまうと、心理的になかなか再開しにくくなります。たとえば止める前につみたてNISAを活用していた時の日経平均株価が1万5,000円近辺だとして、現在が3万円だとしたら、マーケットが再び堅調になった時、何も躊躇せずに積立を再開できるでしょうか。

これが、恐らく無理なのです。1万5000円の時に買ったものの価格が3万円に値上がりし、さらに値上がりする可能性があるとしても、心理的な抵抗があって、なかなか3万円では買えないものなのです。

積立投資は長期目線で

いくつか積立投資の事例を挙げてみましょう。投資対象は日経平均株価連動の投資信託です。買付タイミングは毎月末で、積立金額は1万円。基準価額は便宜上、リアルの日経平均株価を代用します。

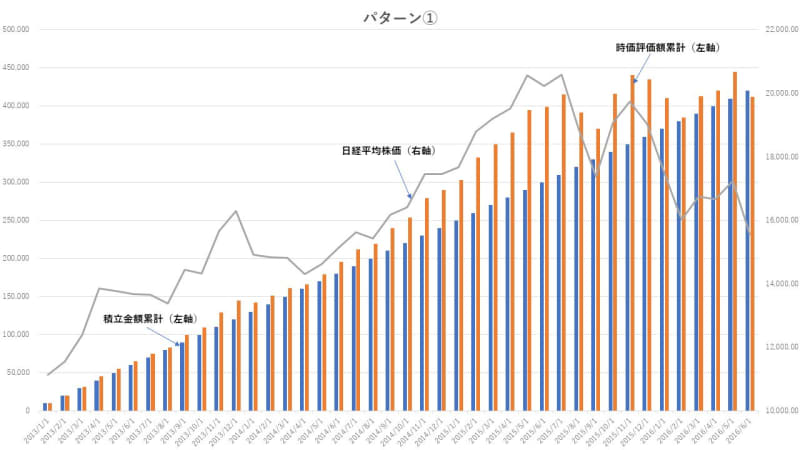

パターン1は、アベノミクス相場がスタートした2013年1月から積立投資を始め、順調に値上がりしていたものの、2015年7月をピークに下がり始め、2016年6月に急落したところで「これ以上、下がったら利益が無くなってしまう。早めに逃げよう」と考えて全部解約したケースです。この間、積み立てた元本は42万円ですが、2016年6月末の積み立てを最後に全額解約した場合の時価評価額は41万2,172円です。この間の基準価額は、2013年1月末の1万1,138円から、2016年6月末は1万5,575円で値上がりしているのですが、結果的に損失を被ることになりました。

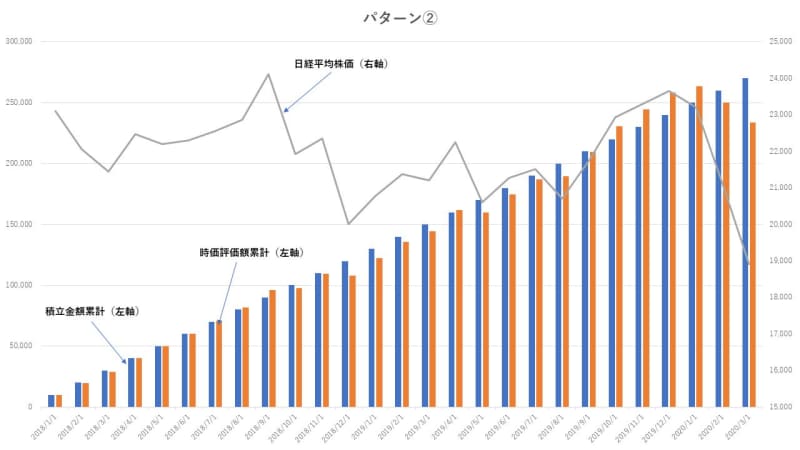

パターン2は、2018年1月から積立投資を始め、ほとんど値上がりしない状態が2年ほど続いてやきもきしている中、2020年3月にコロナショックに直面し、「投資なんてやらなければ良かった。もう解約して楽になろう」と言って全額解約したケースです。

この間、積立金額の合計は27万円でしたが、2020年3月の積み立てを行ってすぐに解約した場合の時価評価額は23万3,584円ですから、これも損失を被っています。

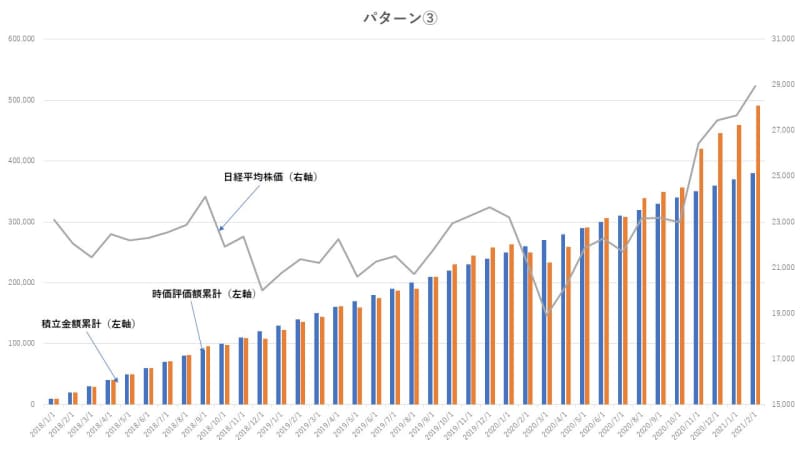

でも、パターン3としてパターン2と同じ時期から積立投資を始め、コロナショック以降も我慢して積立投資を続けていた場合は、かなり状況が変わってきます。ちなみに2021年2月末まで積み立てた場合の積立金額合計は38万円ですが、その時価評価額は49万1,191円になります。

でも、パターン3としてパターン2と同じ時期から積立投資を始め、コロナショック以降も我慢して積立投資を続けていた場合は、かなり状況が変わってきます。ちなみに2021年2月末まで積み立てた場合の積立金額合計は38万円ですが、その時価評価額は49万1191円になります。

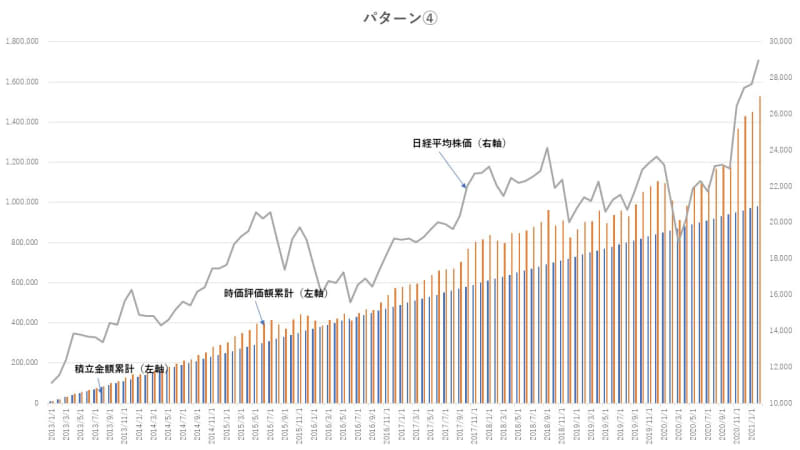

さらにパターン4として、アベノミクス相場がスタートした2013年1月から直近、2021年2月まで積み立てた場合だと、積立金額合計が98万円であるのに対し、時価評価額は152万9,644円になります。

相場は長い時間軸で見ていくと、上下動を繰り返しています。かつて日経平均株価が、1989年12月29日に3万8,917円というピークを付けた後、2009年3月10日に7,054円まで下落し、永遠に浮上しないと思われたにも関わらず、2021年2月16日には3万714円まで回復しました。

積立投資とは、この長い投資の時間軸に合わせて資産を形成していく方法のひとつですから、始めるにあたっては最初から長期的な目線で買い続ける必要があります。少なくとも3年や4年で解約することになりそうな資金で投資する類のものではないのです。