読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、28歳、会社員の女性。結婚後の生活を考えたとき、車が必要になるため、車購入の費用を貯めたいという相談者。大きな買い物の際の上手なお金の貯め方は? FPの三澤恭子氏がお答えします。

車のための貯蓄はどのくらいにするべきですか。車を購入するために貯蓄したいため、他の貯蓄とのバランスをどのようにすればいいのか教えていただきたいです。

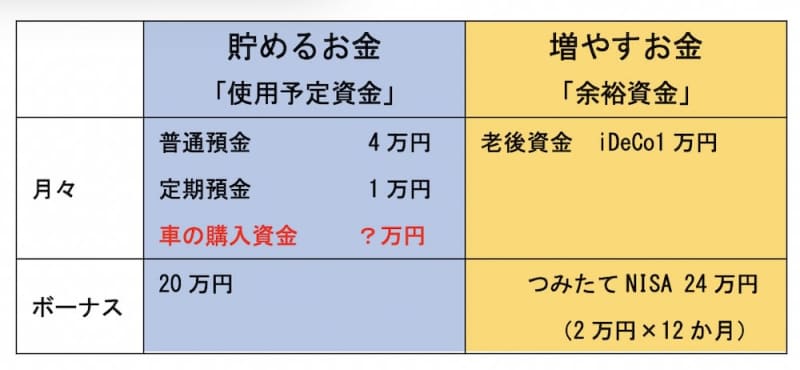

貯蓄は月々普通預金4万円、定期預金1万円、iDeCo1万の合計6万円です。2020年12月からつみたてNISAを月々2万円で開始し、こちらはボーナスの貯蓄分以外の分からあてています。つみたてNISAは今後限度額まで積み立て額を引き上げたいと考えています。

今お付き合いしている方と2年後くらいに結婚する予定ですが、出産など考えると車が欲しいです。彼は車を持ちたくない考えの方なので、購入するとしたら自分でお金を貯めてからかなと思っています。

今は一人暮らしで通勤も電車なので、車は不要ですが、5年以内くらいで購入したいと考えています。車のローンは組みたくないので車にあてる貯蓄を今の貯蓄とどのようなバランスで増やしていけばいいのか教えていただきたいです。今はカーシェアリングで月々1,000円ほどの支払いで、独身の間しばらくはそれでいいかなと思ってます。住宅ローンについては、投資用に購入した物件で、月々1万2,500円の支払いです。

【相談者プロフィール】

・女性、28歳、会社員、独身(2年後くらいに結婚予定)

・同居家族について:一人暮らし

・住居の形態:賃貸

・毎月の世帯の手取り金額:25万円

・年間の世帯の手取りボーナス額:80万円

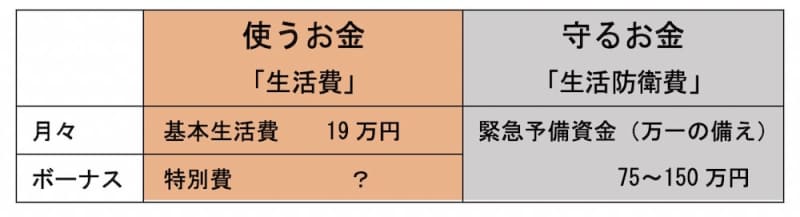

・毎月の世帯の支出の目安:19万円

【毎月の支出の内訳】

・住居費:7万2,000円

・食費:2万5,000円

・水道光熱費:1万円

・通信費:8,300円

・車両費:1,000円

・お小遣い:3万円

・その他:8万円

【資産状況】

・毎月の貯蓄額:6万円

・ボーナスからの年間貯蓄額:20万円

・現在の貯蓄総額:230万円

・現在の投資総額:15万円

・現在の負債総額:2,100万円

三澤:ご相談ありがとうございます。ファイナンシャルプランナーの三澤恭子です。先取り貯蓄をしっかりとされていて素晴らしいです。この先を見据えた上でお車購入に向けての貯蓄バランスを一緒に考えていきましょう。

貯蓄バランスはライフプランを明確にすることで決まる

そもそも現在の貯蓄は何のためにしているのでしょう。iDeCoの1万円は老後資金ですよね。つみたてNISAは中期のライフイベントにかかる資金準備でしょうか。普通預金の4万円と定期預金1万円の使い道は何でしょう。

相談者様は2年後に結婚、そして5年以内には出産に備えて車を購入したいというライフプランを立てていらっしゃいます。この5万円の使い道は、結婚資金や新生活への準備金であったりするのかもしれません。

車を購入するにあたり他の貯蓄とのバランスは、ライフプランを立て、相談者様のライフイベントの優先順位に沿って、それぞれ「いくら」を「何年かけて」準備していくのかを決めて調整していきます。

では、相談者様が5年以内に購入したいお車はどういったものでしょうか? 車種は? 価格はいくらになりますか? 予算が決まればゴールからの逆算で毎月貯める金額が出てきますよね。

仮に5年後に購入したい車が200万円するのであれば、毎月3万3,000円ほどの貯蓄が必要となります。ただ、今回のご相談内容をみると、「予算を決めて買う」のではなく「貯まった金額の範囲内で買う」と考えているようですね。

ここから順を追って考えていきましょう。

「4つのお金」からバランスのよい貯蓄プランを立てる

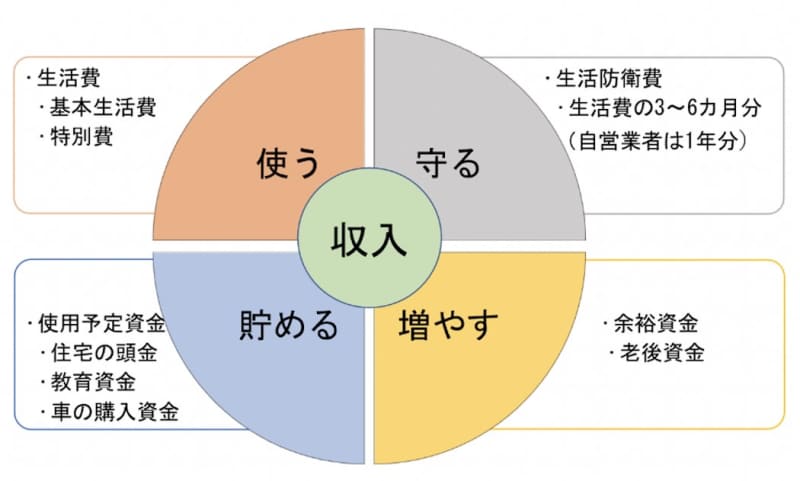

1つの収入からバランスよく貯蓄をするにはお金を4つ(使う・守る・貯める・増やす)に分けて考えると管理しやすいと思います。

家計で「使うお金」は、日々の「基本生活費」と、年に数回ではあるが1回の支払いが意外と大きな金額となってしまう「特別費」に大別します。そしてハプニングが起きたとき生活に困らないために、「守る」お金として、生活費の3~6か月分(フリーランスの方は1年分)ほど備えます。「貯めるお金」は、今後10年以内に使い道が決まっているライフイベントに向けての資金と考えます。最後は、運用することでお金にも働いてもらい、時間をかけて「増やすお金」になります。

この考えを基に、相談者様の「4つのお金」をみていきましょう。

4つのお金 、「使う」と「守る」

「使うお金」のうち、基本生活費は19万円となります。そして特別費は、プロフィールから予測するとボーナスから補填しているのではないかと思われます。

万一の備えである「守るお金」は、現在の貯蓄230万円のうち100万円を充てることで準備済みと考えます。

4つのお金、「貯める」と「増やす」

次に貯蓄(貯めると増やす)に回すお金です。

老後資金として「増やすお金」にはiDeCoの1万円と、20年間という中長期でお金が増やせるつみたてNISAの2万円が入ります。

最後に、普通預金と定期預金は10年以内に使い道が決まっている資金を準備する「貯めるお金」に入れます。ここは運用効率を目指すのではなく、使う時まで減らさずにストックしておく場所と考えます。

ご相談内容の“車のための貯蓄”は数年後に使い道が決まっている「貯めるお金」のカテゴリーに入れて貯蓄バランスを考えていくこととします。

4つのお金を整理してわかったこと

相談者様のお金の使い方をまとめてみると、手取り年収380万円(月収25万円×12カ月、ボーナス80万円)に対し、年間貯蓄は116万円(月々より6万円×12カ月、ボーナスより20万円・つみたてNISA24万円)、年間総支出は264万円(19万円×12か月、ボーナスより使途不明金36万円)と推測できます。

一般的に一人暮らしでは手取り収入の20%を貯蓄にまわすのが理想といわれていますが、相談者様はそれを上回る30%の貯蓄ができており、現時点では収支のコントロールができていると思われます。

しかし、車のための貯蓄の上乗せや、今後つみたてNISAを40万円まで増額するには、ボーナスから補填していると思われる特別費などの支出を見直す必要があります。

また、ある調査(※)によると、20代の金融資産の内訳は、預貯金の比率が70%と高く、債券や株式といった投資商品は20%にとどまるといった結果が出ています。相談者様は預貯金70%、投資30%となっており調査結果に比べ、投資商品への配分が1割ほど多いことが分かります。

もちろん増やすお金も大切ですが、車のための貯蓄も含め、近い将来に起こるライフイベントをリストアップし、そのために「貯めるお金」はいくら必要になるのか整理していく必要性を感じます。

※金融広報中央委員会・令和2年「家計の金融行動に関する世論調査」

買える車の貯蓄はいくらになるか?

貯蓄バランスですが、預金5万円にゴールがなく、ただ何となく貯めているのであれば、次のように考えることができます。

例えば、結婚関連の資金に200万円が必要だとします。この準備を第1優先とした場合、「貯めるお金」に入っている5万円のうち3万円(※)は結婚関連費のための積立となります。(200万円-130万円〔貯蓄230万円-守るお金100万〕=70万円÷24カ月〔2年間〕=約3万円)

他に優先すべきイベントがなければ、残り2万円は車のための貯蓄に回せることになります。結婚後も仕事を続け毎月2万円ずつ貯めていくと、5年後には120万円ほどの車が買えることになります。

また、別枠で貯めるとなれば、「増やすお金」に入っているつみたてNISAを1万円に減額するか、ボーナスの支出を見直し捻出するものとします。なお、つみたてNISAの増額時期は、結婚後のライフプランに合わせて考えてみるのがいいでしょう。

いずれにしても、お車の購入後は維持費もかかります。相談者様がお金を出して買うことに彼が賛成してくれるのかが気になります。お車の持ち方について、もう少し彼と話し合ってみてはいかがでしょう。

結婚後は家計を一つにしてお二人の目標に向かってお金の準備ができるといいですね。