「資産運用ってなんだか怖い」そんな風に思っていませんか? 特に投資をしたことがない方や投資初心者の方に多くいます。「損しそう」「騙されそう」「ギャンブルみたい」などと、残念ながら資産運用には良くないイメージを持つ人も……。

しかし、それは大きな誤解です。資産運用は、正しく行うことで、お金を増やしてくれる頼もしい味方になります。

今回は、投資先となる主な金融商品の特徴を解説していきます。

金融商品の特徴はひとつひとつ違い、メリット・デメリットがある

金融商品には、本当にさまざまなものがあります。そして、それぞれ特徴があり、メリット・デメリットがあります。逆に「誰が買っても絶対に儲かる最高の金融商品」はありません。ですから、自分でどれに投資するかを選ぶ必要がありますし、組み合わせて活用する必要があります。

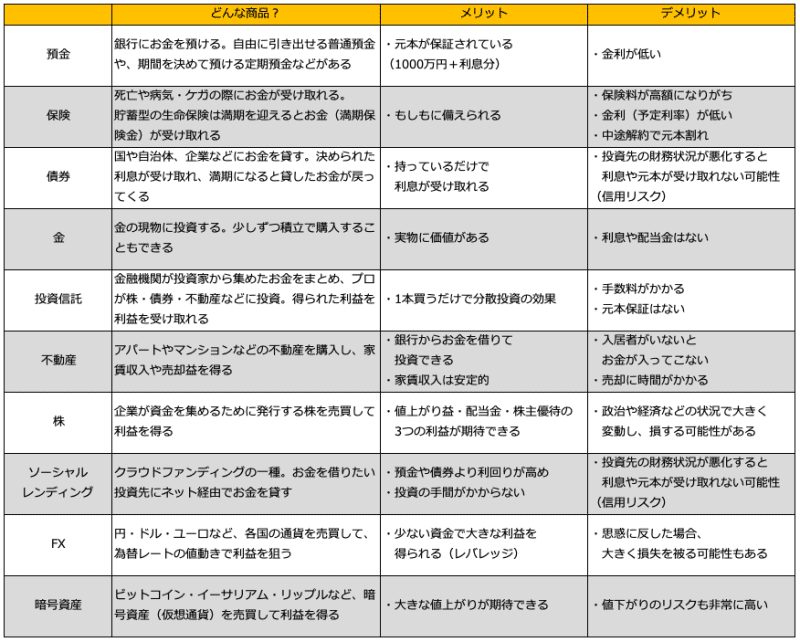

主な金融商品を一覧表でまとめてみました。

主な金融商品一覧表

上から順番に解説していきます。

(1)預金

「預金が金融商品なの?」と思われるかもしれませんが、預金も、広い意味では金融商品です。ほとんどの方は銀行に預金をしていると思います。ですから、実はみなさんももう投資をしているのです。

普通預金や定期預金などは、元本が保証されています。もしお金を預けている銀行が破たんしても、1000万円とその利息分は戻ってきます。しかし、大手銀行の普通預金金利はわずかに0.001%(2021年3月18日時点)。100万円を1年間預けても10円(税引後8円)しか増えないのが現状ですから、安全なかわりに増やすこともできません。

(2)債券

債券は、国や地方自治体、会社などがお金を借りるために発行する借用証書のようなもの。購入すると利息が受け取れ、満期(償還)になると購入したお金が戻ってきます。いったん買ったら、あとは満期を待つだけです。

国が発行する国債のうち、個人でも買いやすいのが個人向け国債。固定金利の「固定3」「固定5」、変動金利の「変動10」があります。元本割れの心配がないうえ、最低でも年0.05%の金利が保証されています。

(3)保険

預金と同様、保険も金融商品です。契約すると、もしものことがあったときにお金が受け取れます。何もなければもらえませんが、それはそのほうがいいですね。保険の中には、満期になるとお金が受け取れる貯蓄型の保険もあります。運用性の強い代表的な商品に「変額年金保険」があります。保険商品は全体的に手数料が高いのがデメリットとして挙げられます。

万が一の備えには役立つのですが、特に貯蓄型は、将来の満期保険金の分も支払っているので、保険料が高くなります。また、途中で解約した場合、戻ってくるお金が減ってしまう(元本割れする)可能性もあります。

(4)金

貴金属の金に投資する方法です。金は昔から「有事の金」といって、何か問題が発生するたびに資産の避難先として買われてきました。金そのものに価値があるため、価格が下がることがあっても、価値がゼロになることはないからです。

金に手軽に投資できるのは金ETFや純金積立。例えば、純金積立ならば、田中貴金属工業・三菱マテリアルなどの貴金属商では毎月3000円、SBI証券・楽天証券・マネックス証券などのネット証券では毎月1000円からコツコツ積立投資ができます。ただし、金には利息や配当金はありません。

(5)投資信託

投資信託は、投資家から集めた資金をまとめて、運用のプロがさまざまな商品に投資してくれる商品です。投資信託の投資先は、株・債券・不動産など、多岐にわたります。

わたしたちが購入できる投資信託は6000本ほどあるといわれています。ひとつの商品は、数十~数百の投資先に投資しているため、リスクを抑える分散投資の効果が得られるのがメリットです。ただ、投資先の資産が値下がりすれば、元本を下回る可能性もあります。また、保有中に信託報酬という手数料がかかり続ける点もデメリットです。

(6)不動産

投資用のアパートやマンションなどを購入し、それを貸して家賃を受け取ったり、買った不動産を売ったりして利益を得る投資です。平たくいえば、大家さんになるわけです。

不動産は銀行で融資を受けて購入するのが一般的。借りたお金を使って投資ができる、とても効率のいい方法です。また、家賃収入は市場に左右されず安定しているのもメリットです。ただし、入居者がいないと家賃が入ってきません。ちゃんと借りてくれる人がいる地域・物件を選べるかが成功の鍵となります。

(7)株

株は、企業が事業に必要なお金を集めるために発行するものです。この株を売買して利益を得るのが株式投資。株式市場で株を安く買い、高くなってから売ることで、値上がり益(売却益)が得られます。また、会社によっては株を持ち続けていることで配当金や株主優待などをもらうこともできます。自分の好きな会社に投資して応援できるというおもしろさもあるのですが、値動きは大きめ。ときには資産が2倍・3倍になるなど、債券や不動産と比べて、値動きは大きい傾向にあります。

(8)ソーシャルレンディング

ソーシャルレンディングは、お金を借りたい会社と貸したい投資家を結びつけるサービス。「貸付型クラウドファンディング」とも呼ばれます。クラウドファンディングといえば、寄付の代わりにお礼の品やサービスを受け取る仕組みが知られていますが、ソーシャルレンディングでは、満期を迎えると元本と利息が受け取れます。債券とよく似ていますが、利息は年数%受け取れることもあるなど高めです。ただし、投資先の財務状況が悪化すると、元本や利息が受け取れなくなるリスクもあります。運営会社が破綻した際には投資金額が回収できないリスクもある点に注意です。

(9)FX(外国為替証拠金取引)

FXは、円・ドル・ユーロといった通貨の売買を通して利益を狙う投資。たとえば、ニュースでよく聞く為替レート(2つの通貨の交換比率)が1ドル=110円のときに1ドルを買って、120円になってから売れば、差額の10円が利益になります。

FXでは、レバレッジというしくみを使って、最大でFX会社に預けた資金の25倍の投資ができます。つまり、うまくいけば利益が25倍になるのです。しかし、逆に失敗した場合、損失も25倍になってしまいます。ハイリスク・ハイリターンの投資といえます。

(10)暗号資産(仮想通貨)

暗号資産とは、通貨のような価値を持ったデジタルデータのこと。ビットコインといえばお分かりの方も多いでしょう。円・ドル・ユーロといった通貨(法定通貨)と違い、政府や中央銀行のような管理者も、硬貨や紙幣といった目に見えるお金もありません。ビットコインは2020年9月はじめには1BTC=100万円くらいでしたが、最近再び注目を浴び、2021年2月には600万円ほどまで値上がりしました。大きな値上がりが期待できる一方、1日で100万円以上下落するなど、値下がりのリスクも非常に大きくなっています。運営会社が破綻した際やハッキングされた際には投資金額が回収できないリスクもある点に注意です。

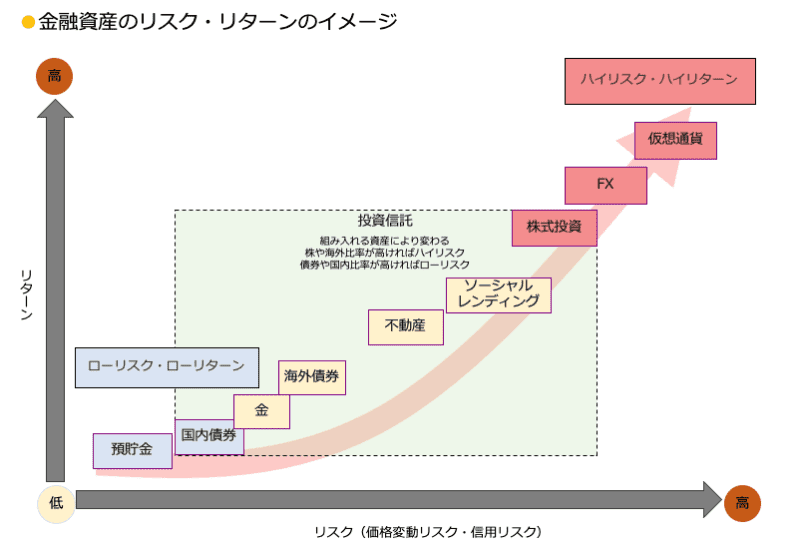

投資にはリスクとリターンがつきもの

投資には、リスクがあります。リスクと言っても様々ありますが、ここでは主に価格変動リスクや信用リスクを指します。リスクとリターンには、トレードオフの関係(比例の関係)があり、リスクが大きいほど、儲かる可能性も、逆に損をする可能性も大きくなります。リスクが大きいことを「ハイリスク・ハイリターン」、逆に小さいことを「ローリスク・ローリターン」といいます。

リスクは、金融商品によって異なります。たとえば、預貯金であれば元本保証がある一方でほとんど増えないのですから、リスクはとても低いのです。一方、株式やFXのような投資では、極端にいえば、元手が2倍、3倍になる可能性がある一方で、投資したお金が戻ってこなくなるほどの損失を抱えてしまう可能性もあるのです。また、投資信託では、どんな商品を組み入れているかによってリスクやリターンが異なります。

なお、もし「ローリスク・ハイリターン」という商品をすすめられたら、それは詐欺の可能性が高いですから、投資すべきではありません。もし周りで、そんな囁きが聞こえたら要注意です。なぜ「ローリスク・ハイリターン」の商品をその人は独り占めしないのでしょうか?

なぜ投資初心者であるあなたに教えるのでしょうか? 楽して、リスクを取らずして、儲ける商品は無いと考えるべきです。

もしそんな勧誘があった場合は、「ポンジスキーム」を疑いましょう。

ポンジスキームとは、通常、「出資者全員のお金を集めて運用し、その利益を出資金に応じて配当金として還元する」という建前になっています。こう読むと、投資信託に似ていますね。しかし実際は、運用は行われず、後から参加する別の出資者から集めたお金を、一部の運営者が着服し、残ったお金をそれ以前の出資者に配当金と偽って渡しています。

このように集めたお金を自転車操業的に横長ししていますので、いずれお金がなくなり破綻します。破綻すれば、出資者のお金は戻ってこないというわけです。

リスクとリターンはどの商品を組み合わせるかによっても変わる

リスクの低いものばかりに投資をしてしまうと、お金がなかなか増えません。かといって、リスクの高いものばかりに投資してしまうと、今度はお金が減ってしまう可能性があります。自分がいつまでにいくら貯めたいかを考えて、そのために必要な投資先、あるいは制度を検討するようにしましょう。

また、リスクとリターンは、どの商品を組み合わせるかによって変わります。この商品の組み合わせのことをポートフォリオといいます。自分の目標やリスク許容度(いくらまで損に耐えられるか)を踏まえて、自分だけのポートフォリオを考えて作ることが大切です。