読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、28歳、会社員の女性。婚約者とともに、60歳2,000万円を目標にコツコツ積み立て投資を行っているという相談者。今後もし、出産・育児のために給与が減っても目標を達成できるか知りたいとのこと。FPの秋山芳生氏がお答えします。

老後の資金形成のために、つみたてNISA3万3,333円/月とiDeCo¥5,000円/月をコツコツ積み立てしています。60歳のときに2,000万円を目標に、まだ20代のためリスクを取って国内・海外株式中心に年率5%程度の運用で行っています。年齢が上がるにつれて、ローリスク商品に入れ替えていこうと思っています。

今は自分の給与から積み立て出来ていますが、今後出産・育児により給与が減り、出費が増えて積み立てが出来なくなる可能性があります。一時的に積立をやめた場合であっても、目標達成できるか知りたいです。また何年間であれば、積み立てをストップしても問題ないか教えてください。

【相談者プロフィール】

・女性、28歳、会社員、既婚

・同居家族について:婚約者、30歳、会社員。手取り月収25万

お互い生活費10万ずつ家計に入れています。

彼の資産分配はわかりませんが、同じように投資しています。

・住居の形態:賃貸

・毎月の世帯の手取り金額:25万円(婚約者分合計50万円)

・年間の世帯の手取りボーナス額:70万円(婚約者分合計150万円)

・毎月の世帯の支出の目安:20万円

【毎月の支出の内訳】

・住居費:8万5,000円

・食費:4万円

・水道光熱費:1万5,000円

・保険料:1万円

・通信費:1万円

・車両費:1万円

・その他:5万円

【資産状況】

・毎月の貯蓄額:15万円

・ボーナスからの年間貯蓄額:50万円

・現在の貯蓄総額:300万円

・現在の投資総額:180万円

・現在の負債総額:0円

・公的年金、厚生年金、退職金なし。

秋山:ご質問いただきありがとうございます。ファイナンシャルプランナー兼FP YouTuberの秋山です。

現在、婚約状態でこれから入籍、出産・育児を想定されているのですね。つみたてNISAとiDeCoの積み立てが厳しくなる時期を想定するとともに、どのように対応してくべきかを一緒に考えていきたいと思います。今後の費用がどれくらいかかるかは実際のところわからないので、仮に想定できる費用を入れながらライフプランを組んでみたいと思います。

結婚生活の何にどれくらいお金がかかるか想定してみる

入籍を1年後とし、コロナ明けをしている前提で結婚式をするとして持ち出しを100万円とします。

第一子出産を2年後として、第二子を4年後に想定し、出産後1年は育休を取る前提にします。保育園は市立、小学校・中学校を公立、高校を私立、大学を私立文系と仮定します。

ご収入は0.5%上昇し、55歳で上昇終了。60歳で一旦仕事が切り替わり、70%まで収入を減らして65歳まで働くことにします。産休育休を、ご出産年とお子さんが1歳のうちは取る前提にして手当が出るように設定します。

お住まいはお子さんが生まれたタイミングで14万の賃貸に切り替えます。2年ごとに1カ月分の更新日が発生。10年に1度引っ越し費用として、家賃5カ月分計上します。また、お子さんが独立した後に、家賃を現在の金額に戻します。

お子さんが生まれる度に生活費が月に3万円増加する計算にします。年金は現在もらっている方にくらべて65%に下げておきます。また、老後65歳以降の生活費は7掛けに下げています。インフレは毎年0.7%とします。

自動車は2年ごとに12万円の車検代、5年に200万円ずつ乗り換え費用が発生し、65歳まで車を持つ想定にします。

つみたてNISAは3万3,333円、iDeCoは5,000円を継続し、5%の複利運用ができ、55歳から1.5%にリターンとリスクを抑えたとします。ご自身たちの介護費用・終活費用を2名分で1,000万円とします。

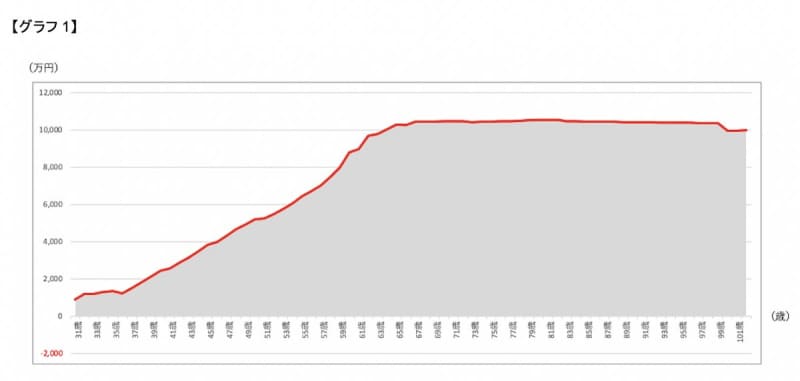

子ども2人、産休育休それぞれ2年のシミュレーション結果は?

シミュレーション結果は【グラフ1】のようになります。現在の支出がしっかりとコントロールできているので、貯蓄は今後貯まり続けていきます。ただこちらは、婚約者様が手取り収入から家に入れている10万円以外の部分を、3万3,333円をつみたてNISAに、5,000円をiDeCoにまわしており、その他の費用を貯蓄している場合です。

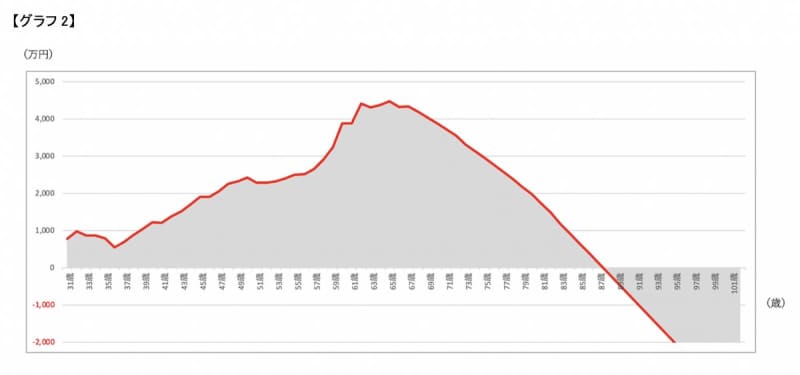

9万円貯蓄に回さないとどうなる?

もし貯蓄にまわしておらず、9万円ほど消費していると【グラフ2】になります。どちらにしても、出産・育児のときにも産休/育休手当が出るので、投資額を制限する必要はなさそうです。

課題になるとすると、婚約者さんとの「家族の資産」を考えて設計できるかどうかになると思います。現在は結婚前ということで、あまり管理したり干渉しないほうがよいかもしれませんが、結婚し、子どもが生まれたら将来の設計を一緒になって考えて、家計のコントロールや貯蓄・資産形成を話し合われると良いでしょう。

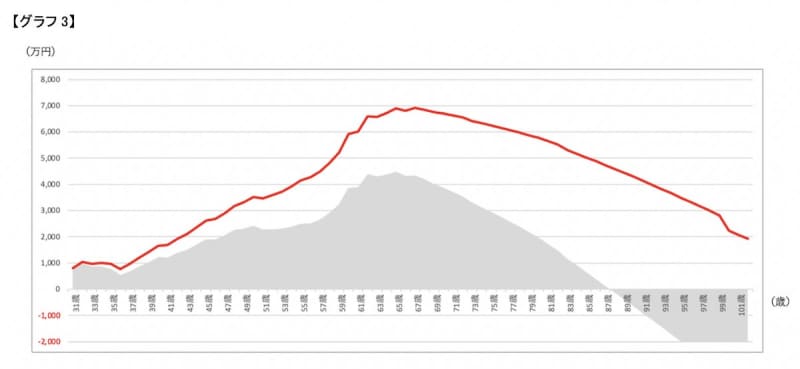

婚約者が6万使い、3万貯蓄した場合は

ちなみに、婚約者様が9万円をまるごと消費はしておらず、6万円ほど使い3万円を貯蓄にまわしていた場合は【グラフ3】のようになります。しっかり100歳まで資産が伸びることになります。

何が言いたいかというと、「絞りすぎてゆとりのない家計」でも今を楽しむことができないですし、「管理せず自由に使い切る」と100年時代を生き抜くには足りなくなることがあるということです。

ライフプランニングの計画は、色々なライフイベントの積み重ねで変わっていきますので都度都度修正をしながら調整していくことが良いと思います。

積み立てが厳しい時はどうすれば?

また、ご質問にある「生活が厳しいときは積み立てをやめるべきか」ということについては、もちろん借金をしてまで投資をする必要はありませんが、できる限り続けた方がよいでしょう。積立投資はできる限り継続的に毎月一定の額を投資し続けることで、評価額が高いときも低いときも買うことができるので、価格の振れ幅が安定していきます。収入が減り、支出が増えてしまう時期は、それまでに貯めた貯蓄を少し削りながらも続けるというときがあっても良いかもしれませんが、その前に、家計をコントロールして拠出し続けられるように工夫することが大事だと思います。

現在つみたてNISAと、iDeCo(個人型確定拠出年金)をやっていらっしゃいますが、iDeCoの最低掛け金は5,000円です。5,000円が払えず拠出を止めてしまうと、毎月の口座管理手数料で、資産が目減りしてしまいます。長期施策として資産を増やすことを考えて始めたところだと思いますので、できるかぎりほかの支出をコントロールし、継続することをおすすめします。

貯蓄も投資も、安心して蓄財するとともに、生活を豊かにするためのものですので状況によって優先して行うことは変わっていきます。節約を頑張る時期、教育費にお金を使う時期、少しゆとりをもって楽しむ時期など、夫婦で力を合わせるとともに、状況に合わせて節約したり楽しんで浪費したりしながら人生を楽しんでいただければ嬉しく思います。どこか参考になれば幸いです。