読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、33歳、専業主婦の女性。妊娠後、専業主婦になった相談者。袋分け家計管理でやりくりを頑張っていますが、なかなかお金が貯まらないといいます。何が問題なのでしょうか? FPの横山光昭氏がお答えします。

子どもが産まれる予定ですが、全然貯金が増えなくて困っています。

妊娠が分かり、結婚しました。その結婚を機に仕事を辞め、夫の収入だけで暮らしています。家計やりくりをがんばり、毎月5万円を貯めたいと意気込んでいたのですが……。

やりくりの仕方は「袋分け」です。各費目ごとに予算を決め、袋分けで管理すると使いすぎも防げ、貯金しやすいと思ったのですが、毎月、予算が足りなくなって使わなかった予算から流用してしまい、貯まるどころではないのです。

お金を使うたびに封筒に記録して、支出は随分と意識してきたつもりですが、それでも給料日前の1週間はお金が足りなくなってしまいます。無駄遣いはしないようにと意識しているのですが、お金の使い方が悪かったのでしょうか。支出ばかりを気にして、とても疲れてしまいます。

いずれ仕事を始めたいと思いますが、子どもが産まれてどのくらい経てば仕事ができるのか、見当もつきません。しばらくは夫一人の収入で頑張らなくてはいけないと思うので、どのようにやりくりをすると良いのか、教えてください。

【相談者プロフィール】

・33歳、専業主婦。夫、38歳、会社員

・夫の手取り収入:月収37万4,000円、年間ボーナス約80万円

・貯金額:約250万円

・毎月の支出の目安:37万4,000円

【毎月の支出の内訳】

・住居費:10万4,000円

・食費:6万9,000円

・水道光熱費:1万6,000円

・通信費:1万9,000円

・生命保険料:2万4,000円

・日用品代:8,000円

・医療費:1万4,000円

・自動車関連費:5,000円

・被服費:8,000円

・交際費: 6,000円

・娯楽費:7,000円

・こづかい(夫5万妻1万):6万円

・嗜好品(酒):8,000円

・その他:2万6,000円

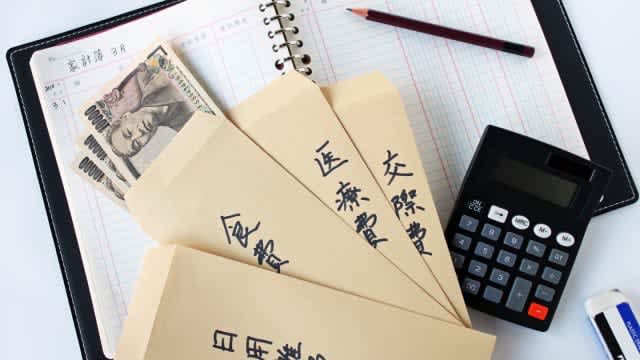

横山:袋分けの家計管理をされているのですね。袋分けは家計管理に効果的な場合もありますが、方法を間違えると家計を乱す原因にもなりかねません。貯金が増えないということは、その袋分けのやり方に問題があるのかもしれません。

袋分け管理は支出の全体層が把握できているかがカギ

袋分けの家計管理をしていても、予算が足りなくなって他の費目の袋から流用することがあるということですが、これはこの家計管理法でよく見られる失敗です。

そもそも、各費目の予算はどのように決めてきたでしょうか。生活の実態に合わない予算を設定すると、当たり前に予算オーバーが起きたり、使わず余るということも起こります。予算が余ったらそれを貯めていこうなどと計画していても、思うようにいかないのです。

このようなことが起こらないように袋分けの家計管理をするには、支出の全体像が把握できていなければなりません。毎月、食費はいくら程度かかっているか、交際費はどのくらいあれば足りるか。そんなことを各費目ごとに把握できていないままに立てる予算は、簡単に崩れてしまうのです。

生活の仕方に合わず、極端に低額の予算を立てても意味がありません。まずは支出の記録をしてご家庭では何にいくら使って暮らしているのかを把握し、そこから予算を考えてみましょう。

メタボ支出の改善を

家計管理の方法が合っていなかったことが原因なのか、そもそものお金の使い方なのかわかりませんが、支出状況は家計表にまとめたように、全体的にメタボになっています。支出の記録をするのであれば、支出全体を振り返り、支出をスリム化することも考えてみましょう。

例えば食費。外食が多かったり、食材にこだわりすぎたりしていないでしょうか。妊娠中なので、体調等により仕方がない部分もあるかと思いますが、二人暮らしの食費にしてはやや多めだと感じます。収入に対しての割合は18%ほどなので、極端ではありませんが、見直しが可能だと思います。貯められている人での理想的な割合でいうと、ご相談者と同じような家族構成では15%未満という当社のデータもあります。ご相談者のご家庭の場合、金額にして5万6,000円ほどです。一つの、目安にしてください。

通信費も、使い方によっては契約プランの見直しなどで料金を下げられる可能性がありますし、こづかいの役割をはっきりさせ、こづかい的な支出を家計支出に含めないようにしていくことでも支出が減る可能性があります。

もし、袋分けの家計管理を続けたいのであれば、費目ごとに細かく分けない方が上手くいく場合が多いものです。食費と日用品など毎日のように支出しがちな費目は、お金の出入りが多いため、袋分け管理では混乱しがちです。ならば二つの費目を合わせ、1週間ごとの予算をたてて管理すると、とても管理が楽になります。口座引き落としではない交際費や娯楽費、医療費等といった支出は、1カ月の予算を立てると管理しやすく、支出のコントロールもしやすくなると思います。

家計管理には、向き不向きがある

多くの家計を見ていると、その管理方法には人により向き、不向きがあると感じます。1円単位まで細かくきっちり管理するほうがストレスがたまらず、納得して家計と向き合えるという人もいれば、細かく管理すると気になりすぎて1円の狂いも見逃せず、ストレスがたまるばかりという人もいます。

同じように、袋分けが性に合うという人もいれば、きっちり分けると支出の管理がしにくく混乱するという人もいるのです。

自分に向かない家計管理法を無理にすることはありません。家計を管理することが目的なのではなく、お金を残し、貯金を増やすということが目的です。自分がやりやすく、効果の上がる方法が一番なのです。

ですから1つの家計管理方法にこだわるのではなく、自分なりのアレンジを加えてもよいですし、全く違う方法をしてもよいと思います。お子さんが生まれて忙しくなる前に、ご相談者のご家庭なりのいい方法を見つけていただきたいと思います。

また、ご相談者1人が頑張るのではなく、夫も一緒に家計のことを理解し、管理できるようになると、いろいろなアイデアも出てくるでしょうし、心強いのではないかと思います。貯金を増やせるご家庭は、お金や家計の話をご夫婦で共有できている場合が多いものです。ぜひ夫も巻き込んで家計管理をしていきましょう。