1人暮らしでも、ファミリーでも、家は生活の基盤です。しかし、賃貸物件では家賃を支払っていても「借り物」のイメージが払拭できず、仮の住まいだと感じる方は多いものです。

住宅購入には、大きな資金が必要です。国土交通省の「令和元年度 住宅市場動向調査報告書」によれば、購入資金の平均は注文住宅新築で4,615万円、建て替えで3,555万円、分譲戸建住宅で3,851万円、分譲マンションで4,457万円もの購入資金がかかっている調査報告がされています(注文住宅の調査地域は全国、その他の住宅は三大都市圏での調査)。

このような高額な住宅資金を一括で支払える人は限られています。たいていの場合、3割程度の自己資金を準備した上で、住宅ローンを利用しているのが実情です。そこで今回は、これから住宅ローンを利用する方に向けて、住宅ローンの基本とローンを利用する上で検討すべきポイントを解説していきます。

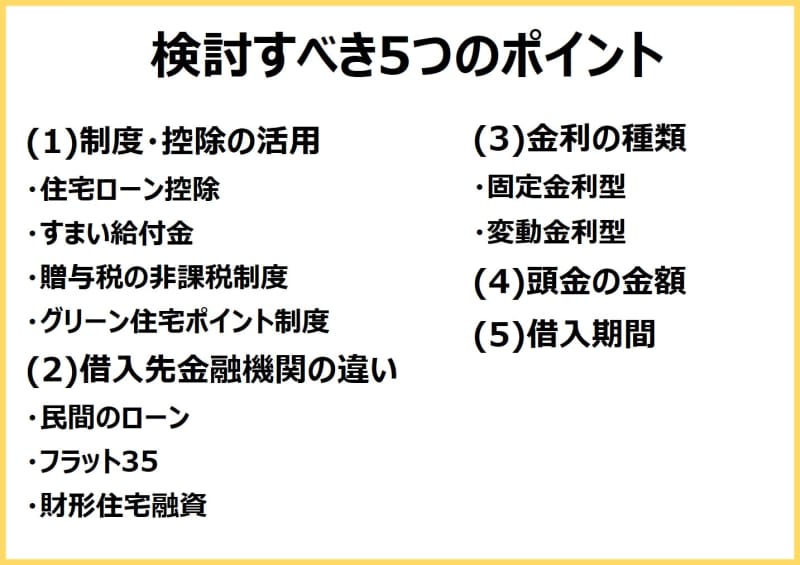

検討ポイント(1)制度・控除の活用

住宅を購入する人が増えれば経済的にも効果が大きいので、景気を下支えするために住宅取得を後押しする国の政策があります。その年で制度の内容や金額が変わってくることがあるため、要件に当てはまるかどうか確認が必要になります。特に新型コロナの感染拡大によって、期間が延長になったり、拡充されたりしている制度もあるため、住宅購入の際には業者に聞いてみましょう。

住宅ローン控除

一定の要件に当てはまる住宅購入・リフォームをするために住宅ローンを借りると、住宅ローンの年末残高に応じて税金の一部が戻ってくる制度です。住宅ローンの年末残高の1%、最大40万円を10年間所得税や住民税から還付するものですが、期限内の契約と入居で控除期間が13年間になる特例があります。

この住宅ローン控除13年特例では、契約期限が注文住宅では2021年9月末まで、分譲住宅では2021年11月末まで、2022年12月末までに入居したものが対象になります。

すまい給付金

消費税の引き上げによる負担軽減のために、「すまい給付金」という制度があります。収入制限があり、収入によって10~50万円ともらえる給付額は異なります。2021年12月末までに入居することが条件です。

贈与税の非課税制度

頭金はコツコツ貯蓄していくのが一般的ですが、親や祖父母からの住宅取得の目的での贈与には非課税枠があります。援助を受けられるなら、住宅ローン返済の負担が軽減されます。贈与を受けた翌年には、確定申告が必要です。

グリーン住宅ポイント制度

省エネ性能の高い住宅を取得すると、商品や追加工事と交換できるポイントがもらえる制度です。2021年10月31日までに契約した住宅に適用されます。

検討ポイント(2)借入先金融機関の違い

住宅ローンについて知識を身につけるには、まず全体像をつかむことが大事です。住宅ローンには、3つの種類があります。

1.民間のローン ・・・銀行、信用金庫、保険会社などの金融機関が扱うフラット35以外の住宅ローンです。金利、手数料、審査、サービスなどに差があります。

2.フラット35 ・・・住宅金融支援機構と民間金融機関が協力して誕生したローンです。契約すると全返済期間の金利と返済額が確定します。

3.財形住宅融資 ・・・財形貯蓄の残高がある人が利用できる公的な住宅ローンです。

住宅ローンの種類を知った上で、金利や金利のタイプ、諸費用、返済方法などの概要を知っておきましょう。

住宅ローンを選ぶときに最初に気になるのは金利でしょう。低いにものに目が行きがちですが、保証料や事務手数料、保険料などの諸費用もチェックしましょう。金利が低くてもローンの諸費用が高ければ、総支払額は高くなります。ローン手数料は、一律いくらという場合と、借入金額の〇%という場合があります。

検討ポイント(3)金利の種類

金利のタイプには、大きく分けると 固定金利型 と 変動金利型 に分けられます。

将来の金利動向にも左右されますが、将来金利が上がるだろうと予想される場合は、固定金利型が適しています。また将来金利が下がるだろうと考える場合には、変動金利が適しています。

固定金利型 はローンを借りたときから返済が終わるまで金利が変わりません。途中で金利が上がらないので、返済計画が立てやすく、安心感があります。変動金利型にくらべ目先の金利は高めです。

変動金利型 は、世の中の金利の変化に対応して、返済の途中で金利が見直されるタイプです。目先の金利が低めに設定されているので、毎月の返済額が比較的少なくてすみます。しかし、将来金利が上がってくれば、返済額が増える可能性があります。

また、変動金利型には、一定期間だけ金利が固定できる「固定金利期間選択型」があります。契約時にあらかじめ2年、3年、5年などといった固定金利期間を選び、その固定金利期間が終わったときに、次の金利のタイプを選べるものです。固定金利金中は、金利が優遇されていることが多いのですが、固定金利期間終了後の金利に条件がつくことがあるので、返済条件変更について確認しておきましょう。

さらに金利のタイプには、異なる金利タイプを組み合わせる方法があります。「ミックス金利」や「金利ミックスプラン」と呼ばれています。金利タイプの組み合わせは、「全期間固定金利型」と「変動金利型」、「10年固定型」と「変動金利型」というように自由に選べます。どうしても1つの金利タイプに決めきれないという場合の選択肢の1つになります。ただし、2本の住宅ローンを組むことになるので、登記費用や印紙代なども2契約分かかるため、諸費用が割高になります。

どの金利タイプを選ぶかは悩ましいところです。ポイントとなるのは、将来金利が上がって返済額が増えても返済にゆとりがあるかです。長期金利の上昇を受けて、2021年3月から10年固定の固定金利選択型や固定金利型の住宅ローンの利率が上がっています。近いうちに超低金利政策に終止符が打たれる可能性もあるという見方もされています。金利が上がって毎月の返済額がアップすると、それに対応できるだけの家計のゆとりが必要になります。返済が長期になる場合や借入額が大きい場合には、全期間固定金利型や長期の固定金利選択型を検討しましょう。

検討ポイント(4)頭金の金額

住宅ローンでどのくらい借りられるのかは、気になるところでしょう。住宅購入にかかる費用が必ずしも全額住宅ローンで借りられるとは限りません。購入価格と住宅ローンの借入れの差額は、「頭金」として準備しなければなりません。

どれくらい借りられるかは、返済負担率(年収に占めるローン支払い金額の割合)や「年収の〇%以内」といった基準などから判断されますし、金融機関やローンごとに限度額が設けられています。また物件に対する借入金額の割合でも違ってきます。

現在では、借入金額の割合は、住宅購入価格や建築価格の10割以内というところがほとんどです。中には登記費用などの諸費用まで含めて貸してくれる金融機関もあります。しかし、借入金額の割合が9割を超えると金利が高くなりますし、自己資金が少ないと審査の評価が低くなります。

住宅購入に必要な資金を住宅ローンで借りられるといっても、将来のことを考えると頭金などの自己資金が多い方が安心です。自分で準備する頭金は1~2割程度を準備したいものです。もし、親や祖父母からの援助が期待できるという場合には、贈与税の特例を利用しましょう。

そのほかにも住宅取得時には、新築では購入価格の5%程度、中古住宅では8%程度の諸費用がかかります。諸費用以外にも引っ越し代や家具やカーテンなどの購入費も必要でしょう。自己資金が多ければ、住宅ローンの支払いが少なくてすみますし、何より家計の負担が軽減されます。

検討ポイント(5)借入期間

さらに借入期間についても注意が必要です。返済期間が長いほど大きな金額のローンを組むことができるからです。安易に借入期間を長期にするのは、問題が出てきます。

超低金利ということもあり大きな金額が借りられますし、返済期間が長くなるほど、たくさん借りられます。返済期間が長ければ、毎月の返済額は少なくてすみますが、落とし穴があります。たとえば返済期間を35年とし、住宅ローンの完済時が60歳を超える場合を考えてみましょう。退職金で返済が終了すればいいのですが、働いていても60歳以降は給与が大幅に下がるケースがほとんどです。さらに年金から返済するのには無理があります。返済期間は最長80歳ですが、自分が返済できるかとは別の話です。できれば、定年までに完済できるようなプランを検討しましょう。十分な年金が期待できない時代なので、老後の生活にしわ寄せがこないようにしておきたいものです。

ただし、返済期間を短くしすぎると返済が重荷になる場合もあります。一度借りた住宅ローンの期間を後から延ばすことは、なかなかできません。余裕をもって長めの返済期間を設定しておいて、後から繰り上げ返済を行っていくという方法もあります。

住宅取得で失敗しないためには、無理なく返せる借入金額を設定することです。それには現在の家計が計算のベースになります。事前にシミュレーションして、無理なく返済できるための資金計画を立てるとよいでしょう。