高収入の共働き夫婦2人の場合、家計に余裕がある上に教育費もかからないので、その分浪費してしまう傾向があります。その結果、意外に貯蓄ができていないというケースも少なくありません。今回は、高収入のDINKS世帯が陥りがちな落とし穴とその改善策に加えて、効果的な貯蓄術についてもお話します。

年収700万円のDINKS世帯の理想の家計割合は?

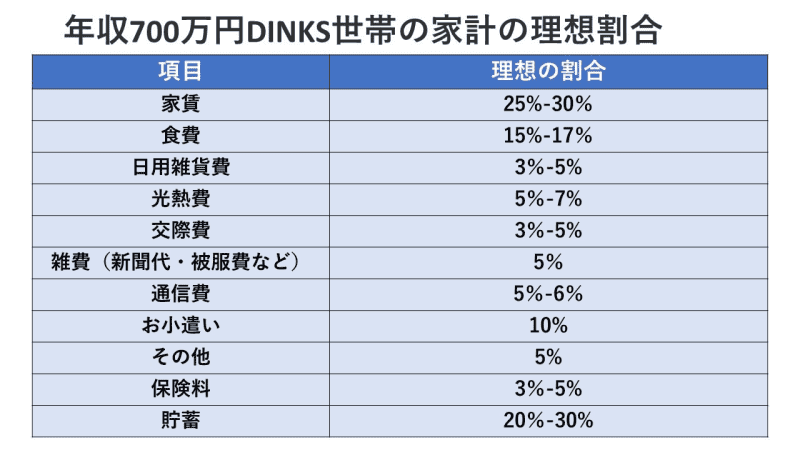

年収700万円というと、ボーナスを考えない場合、毎月の手取り収入は、45万円程度です。以下は、年収700万円DINKS世帯の家計の理想割合です。

家計に余裕がある分、貯蓄は、手取り収入の2割以上、できれば3割できるのが理想です。一見、達成できそうはありますが、DINKSの場合、別財布で管理していることも多く、夫と妻共に家計の状況を把握していないことも珍しくありません。その結果、上記で示した理想の家計割合からは程遠く、お互いに好き勝手に使っていた結果、ほとんど貯蓄できていないということはよくある話です。

DINKS世帯にありがちな「夫婦別財布」はお金が貯まりにくい!

なぜ、収入が多い割に貯蓄ができていないDINKS世帯が多いのでしょうか。それは、夫、妻ともに自由になるお金が多いのでお互いの支出についてチェックが甘くなりがちだからです。また、相手が貯蓄してくれているだろうと思っていたらお互い好きなように使っていて結局全然貯蓄できていなかった!というケースもよくある話です。

DINKS世帯の家計管理を見ていると、一番多いのが夫婦それぞれの財布で家計を管理する「それぞれの財布型」。この方法は夫婦共通のお財布はつくらずに、住宅ローンと食費は夫、通信費と水道光熱費は妻といった具合に予め分担する項目を決め各自が負担する方法です。貯蓄も各自で行います。

この方法はお互いに自由になるお金が多く、お小遣いという面からは不満がたまりにくいですが、一方で相手の支出について無関心になりがちになり、一緒に家計を管理するという意識が希薄になります。そのため、実は収入が多い割に無駄な出費が多く、貯蓄も思うようにできていないというのは、「それぞれの財布型」に見られる傾向です。

お金が貯まるのは「共通財布型」

収入が多くても確実にお金が貯まっている家庭に多い家計管理の方法は「共通財布型」です。共通財布型の場合、夫婦の収入を全額共通のお財布に入れ、そこから固定費や生活費を支払います。貯蓄やお小遣いもすべて共通財布から割り振ります。毎月のお金の流れも貯蓄も「見える化」されているので無駄なくお金がたまりやすい傾向にあります。また、家計が一元化されているので家計管理も簡単です。

ただし、一方に家計管理を任せきりになったり、自由に使えるお金が少なかったりするので、不満を感じやすいというデメリットも。

そこで、貯蓄金額については、毎月2人で共有して「見える化」をすることをオススメします。貯蓄の状況を定期的に確認することができるのであれば、自由度を増やすために、固定費や生活費だけを共通財布にいれてお小遣いと貯蓄は各自で管理するという方法が良いでしょう。

生活のゆとりということでいえば、固定費・生活費を入金する「生活費口座」の他に「余暇・予備口座」も準備しておくと良いかもしれません。DINKS世帯の場合、旅行や趣味にお金をかける傾向にあるので、余暇費用として予備費を予算化して入金しておきましょう。そうすることで、貯蓄を取り崩さなくてすみます。

また、貯金について話しあう際に必ず押さえておきたいのは、何のために貯金をするのかという目的の確認です。貯金の経験がない人ほど、「とりあえず100万円貯めてみよう」というようにアバウトな目標を立てがちですが、目的が明確になってないと、目標達成は難しくなります。そして目的が明確になったら目的別にお金を貯めいくと効率よくお金が貯まるでしょう。

さらに、生活費の半年分から1年分の貯蓄があることが前提ですが、お金を増やすスピードを加速させるために、積極的に資産運用を取り入れたいもの。資産運用で優先的に利用したいのが「つみたてNISA」です。なぜなら、つみたてNISAは、投資上限金額40万円から得られた投資の利益が20年間非課税になる上に、ラインナップされている商品は、国が一定の基準を定めその基準をクリアした商品なので、初心者には始めやすい制度だからです。世帯年収700万円のDINKS世帯ならそれぞれが月3万円ずつ投資する余裕はあるでしょう。

月3万円を利回り5%の投資信託で20年間積み立てることができれば、約1,230万円(投資元本)になります。2人分だと、約2,460万円にもなります。無駄を省いて、資産運用に力を入れれば、十分にお金を増やすことができます。

DINKS世帯が考えておきたい注意点

ここまでDINKS世帯の家計管理についてお話してきましたが、最後にDINKS世帯が考えておきたい注意点についてお話します。

例えば、いずれ子どもを産むことを考えている場合、子どもが生まれると費用が増えるにもかかわらず、夫婦いずれかが勤務形態を変更して家計の収支が大きく変わる可能性があります。他にも30代であれば、緊急の課題ではありませんが、親の介護をしなくてはならなくなった場合のことも考えておきたいもの。その場合も勤務形態の変更やそれに伴う収入減少がおこりやすいでしょう。

また、世帯収入が高い場合、収入が高いことを前提とした暮らしをしているので、収入減や急激な支出増加への耐性が低い傾向にあるようです。

こうした先の起こりうる出来事についても話し合い、具体的に収入が減った場合どうなるか、どれくらいの金額を備えておけば良いのかシミュレーションをしてみましょう。

そうすることで、より真剣に家計管理や貯蓄、資産運用に取り組むことができるでしょう。