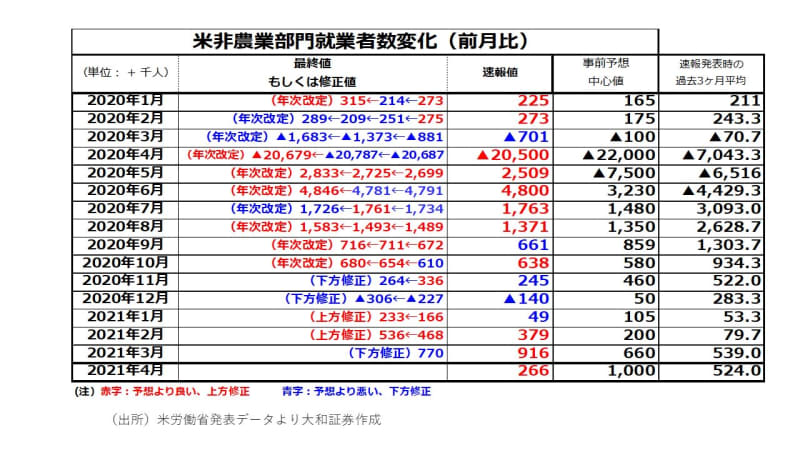

5月7日(金)に発表された米4月雇用統計は、事業所調査による非農業部門雇用者数は前月比26.6万人増と、事前予想中心値の100万人増に比べて極めて弱い内容となりました。前月・前月分も併せて7.8万人下方修正されたことも考慮すると、あまりにも弱過ぎると言っても過言ではない内容です。こうなると、予想自体がいったい何を根拠にしていたのか気になってしまいます。

ふと思い出したのは、4月に発表された3月分の米雇用統計のことで、あの時は、事前予想よりもかなり強い内容だったこと、前月・前々月分も上昇修正されたことで、今回とは真逆の動きです。

予想より多い少ないで一喜一憂する必要はない

毎回、週次の米失業保険継続受給者数の米雇用統計調査週の差を参考にしている筆者の予想は、「前月比約20万人増で、前月分が5万人程度上昇修正される可能性がある」というものでした。そのため、日を追うにしたがってどんどん上昇してくる米4月雇用統計事前予想中心値を見て、筆者はふてくされている状態で、米4月雇用統計発表を迎えました。

市場予想中心値との乖離があまり大き過ぎたために、人工知能(以下 A.I.)とロス・カット中心の相場は大きく反応してしまいましたが、前月の記事「足もとドル円相場はポジション調整に入る?コロナ禍の米雇用統計の読み方」で書いた通り、筆者は、今回も含めて、最近の米雇用統計を材料視していません。

なぜなら筆者は、新型コロナウイルスワクチン接種が広がるにつれて、米雇用があと500~600万人回復するであろうと見ており、月々回復ペースの数万、数十万の誤差はさほど大きな問題ではないと考えているからです。

昨年の米4月非農業部門雇用者数は、新型コロナウイルスのパンデミックにより、前月比2,067.9万人(年次改定後)減でした。2,000万人以上の雇用が失われた後、その後の昨年5月から今年の4月までで、約1,400万人の雇用が回復しています。失われた雇用が完全回復するまでには時間がかかるとは思いますが、米国におけるワクチン接種は進んでいます。筆者は、遅かれ早かれ、失われた分の雇用は完全回復するだろうと見ており、市場参加者の大半もおそらくそう思っているのではないでしょうか。そんな中で、月々の予想比が多い少ないでいちいち一喜一憂する必要はないと思っています。

米金利低下、ドル下落を止めた米平均時給上昇率

では、米4月の雇用統計について、細かく見てきましょう。

前月発表された米3月雇用者数は、事業所調査ベース速報値で前月比91.6万人増でしたが、今回77.0万人増に下方修正されました。家計調査ベースの3月分雇用者数60.9万人増に近い数字となりました。家計調査ベースの4月分の雇用者は32.8万人増で、事業所調査ベースとの乖離が小さくなっています。

非農業部門雇用者数、失業率は、市場予想中心値よりも悪い内容となった米4月雇用統計でしたが、米4月平均時給上昇率は、予想以上に上昇する内容となりました。こちらは、非農業部門雇用者数・失業率とは真逆で、市場予想中心値が弱過ぎた結果でした。着実に上昇している平均時給は、米国債利回りが雇用統計発表直後の急低下から、一気に指標発表前水準まで回復する材料になったかもしれません。

とは言っても、市場参加者は中長期的な目線を持つ者ばかりではありません。目先オンリーの証拠金プレーヤーや自動取引、A.I.(人工知能)は、発表された指標の事前予想比強いか弱いかで売買するのが仕事ですから、ある程度相場が動くのはやむを得ないでしょう。それでは、米4月雇用統計発表直後の相場の反応についても解説します。

米4月雇用統計発表を受けた市場の反応はまちまち

ファーストリアクションはドル売り、米国債利回り低下となりましたが、米国債利回りは急低下後に一気に元の水準まで回復するという「往って来い」相場になりました。

米10年債利回りは、米雇用統計を受けて1.56%水準から1.464%水準まで一気に低下し、その後再び1.56%水準まで上昇しました。上述したように、市場予想よりも高い平均時給上昇率が貢献した可能性もありますが、米金融政策の次の一手が「量的緩和拡大ではなくテーパリング(量的緩和縮小)」、「利下げではなく利上げ」というベース・シナリオがあるからかもしれません。

米10年債利回りが急回復したことで、109円20銭水準から一気に108円35銭水準まで下落したドル円は、109円手前までいったん回復しました。非常に面白く感じられたのは、市場予想よりも悪い米雇用統計=米低金利政策継続(テーパリング議論は後退)との見方が、米株式市場では楽観につながり、米株式市場が上昇したことでした。

NY市場が引ける頃、「ドルは下落」、「米国債利回りは往って来い(低下→上昇)」、「米株式上昇」というまちまちな反応で週末を迎えました。

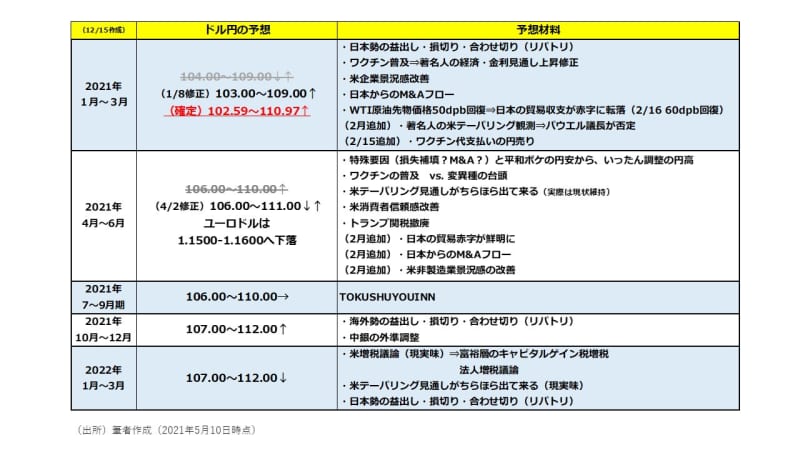

昨年末から円安相場を予想してきた筆者ですが、今回の米4月雇用統計の反応はあまり重要視していません。当面の超過剰流動性下における平和ボケに近い楽観トレードは、いったんポジション調整局面を迎え、ドル円は5月はいったん1ドル106~107円方向、年末は需給の円安で111~112円方向と予想しています。

<文:チーフ為替ストラテジスト 今泉光雄>